和輝光電三年半凈利虧損近34億元,影響其進軍資本市場的進程

和輝光電三年半凈利虧損近34億元,影響其進軍資本市場的進程

集微網消息 近年來,隨著國內面板廠商持續布局,中國大陸液晶面板產能已占據全球面板產業半壁江山,而在AMOLED面板領域,國內廠商也取得較大的突破,市場占有率逐年提升,并打破日韓企業對AMOLED面板的壟斷。

不過,由于AMOLED面板產業系技術密集型和資本密集型行業,對技術和工藝要求較高,建設周期長,廠商需要持續加大投入,才能保證產品技術領先優勢。近期維信諾、深天馬等紛紛募資擴建AMOLED產線,而前不久和輝光電也于科創板申請上市,欲借助資本力量實現更好的發展。

然而,據筆者查詢發現,和輝光電近三年半凈利虧損近34億元,同時,客戶變動頻繁、采購額的數據披露不一致、產銷率下降、產品質量“亮紅燈”等問題凸顯,都會影響這家顯示面板公司進軍資本市場的進程。

外銷占“半壁江山” 客戶變動較為頻繁

資料顯示,和輝光電主要專注于中小尺寸AMOLED半導體顯示面板的研發、生產及銷售,其產品主要應用于智能手機、智能穿戴以及筆電、平板等領域。2017-2019年度及2020年1-6月,和輝光電的營業收入分別為61,636.19萬元、80,258.21萬元、151,308.53萬元和92,086.77萬元,整體呈現穩步增長的態勢。

不過,與之形成對比的是,其歸屬于母公司股東的凈利潤分別為-99,991.89萬元、-84,732.98萬元、-100,596.98萬元和-54,624.05萬元,三年半合計虧損近34億元。

另外,據筆者查詢發現,和輝光電的境外銷售比例較高。2017-2019年及2020年上半年,和輝光電的境外銷售額分別為16,687.91萬元、38,999.34萬元、70,688.11萬元和22,936.60萬元,境外銷售額占比分別為28.41%、48.82%、47.15%和25.39%。

這導致和輝光電營收受到貿易摩擦、海外疫情蔓延以及匯率波動的影響。

和輝光電稱,公司存在境外采購與銷售業務,通常以美元、日元等外幣定價并結算,外匯市場匯率的波動會影響公司匯兌損益。未來,如果境內外經濟環境、政治形勢、貨幣政策等因素發生變化,使得本外幣匯率大幅波動,和輝光電仍將面臨匯率波動的風險。

事實上,匯兌損益變動直接影響和輝光電財務費用,從而影響公司利潤。2017-2019年,和輝光電匯兌收益金額分別為495.08萬元、7,571.13萬元、5,296.07萬元;而今年上半年,和輝光電匯兌損失為674.95萬元,對公司盈利產生不利的影響。

與此同時,今年以來,新冠疫情集中爆發,全球經濟受到沖擊,消費電子終端市場需求減少,進而影響顯示面板整體市場需求;同時,境內與中國香港的貿易往來受到疫情的不利影響,導致中國香港的轉口貨運量顯著下跌,而和輝光電產品境外銷售額及占比也出現大幅下降的情況。

值得注意的是,和輝光電外銷占比較高,與其主要客戶是貿易商為主。2017-2019年及2020年上半年,和輝光電貿易金額分別為19,439.53萬元、46,469.39萬元、73,222.62萬元、41,541.45萬元,貿易金額占營收比例分別為33.10%、58.18%、48.85%、45.98%。

同時也帶來了客戶頻繁變動的問題。2017年-2020年上半年,和輝光電對前五大客戶的銷售收入總和占比各期主營收入比例分別為64.98%、77.25%、67.34%和75.72%。

據筆者觀察發現,和輝光電的前五大客戶并不穩定,從2018年起,第一大客戶每年都有變動。2018年到2020年上半年,和輝光電第一大客戶分別是深圳市歐錸光電科技有限公司、鄭州市寶聚豐實業有限公司、華為終端有限公司,分別貢獻銷售占比主營收入22.51%、21.92%和27.94%。

另外,伯恩光學(惠州)有限公司、香港億達康科技有限公司分別自2018、2019年起未進入前五大;2018年華為終端有限公司未進入前五大。2019年新增香港昶輝科技有限公司、香港天泰國際控股有限公司,但2020年未進入前五大;深圳市歐錸光電科技有限公司報告期前三年均為前五大,2020年未進入前五大。同時,今年上半年前五大客戶新增江西沃格光電股份有限公司和ROAD-WELL (H.K.) ELECTRONIC。

除了客戶頻繁變動之外,和輝光電還存在既是客戶又是供應商的情形,而這也正是證監會IPO審核中比較關注的問題。

采購數據存“異常” 上游供應面臨“卡脖子”問題

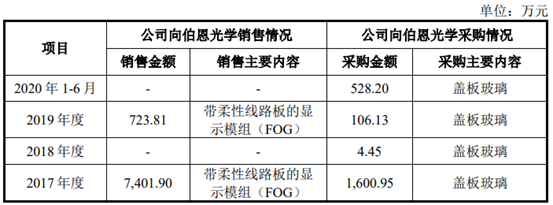

據了解,伯恩光學既是和輝光電客戶又是其供應商。和輝光電向伯恩光學采購玻璃蓋板,將玻璃蓋板與帶柔性線路板的顯示模組(FOG)進行貼合形成全模組(MDL),然后將全模組(MDL)銷售給終端品牌廠商或整機集成廠商進行組裝。

同時,和輝光電向伯恩光學銷售帶柔性線路板的顯示模組(FOG),伯恩光學將FOG與玻璃蓋板進行貼合形成全模組(MDL),然后將全模組(MDL)銷售給終端品牌廠商或整機集成廠商進行組裝。

和輝光電稱,報告期內,公司與伯恩光學存在多個合作項目,雙方依據不同項目終端品牌客戶的要求選擇不同的合作模式。其中,魅族、小米等終端品牌客戶要求由玻璃蓋板廠商完成貼合環節,公司向伯恩光學銷售帶柔性線路板的顯示模組(FOG),由伯恩光學完成全模組(MDL)貼合環節并銷售給品牌客戶;華為、OPPO等終端品牌客戶要求由顯示面板廠商完成貼合環節,公司向伯恩光學采購玻璃蓋板并完成全模組(MDL)貼合環節,然后銷售給品牌客戶。

盡管和輝光電對與伯恩光學的合作方面進行解釋,但一家企業既是供應商又是大客戶,難免會令人懷疑雙方銷售和采購價格是否公允,以及是否會存在利益輸送行為,而這也是投資者比較關注的問題。然而,和輝光電并沒有對雙方之間的定價進行詳細說明。

另外,和輝光電還存在采購金額與供應商披露不一致的問題。2018年、2019年,和輝光電向奧來德光電采購金額分別為2,626.92萬元、4,666.90萬元;而據奧來德招股書披露,2018年、2019年向和輝光電銷售金額分別為2,617.42萬元、4,732.76萬元。

對此,和輝光電的解釋系公司按實際領用確認采購金額,奧來德在獲得發行人貨物領用的結算單后確認銷售收入,其入賬時點與發行人存在差異,故導致其披露的金額與發行人存在小額差異。

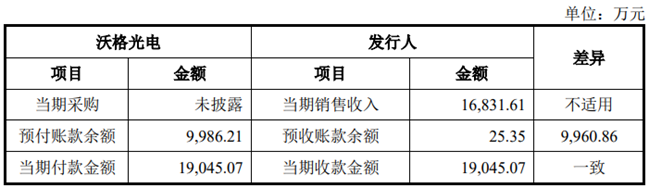

今年上半年,沃格光電公開披露信息與和輝光電公開披露信息也存在不一致性。截至2020年6月30日,發行人對沃格光電賬面預收款余額為25.35萬元,沃格光電對發行人賬面預付賬款余額為9,986.21萬元,和輝光電解釋系雙方賬務處理的差異。

除此之外,和輝光電的上游設備及材料嚴重依賴進口。據悉,和輝光電的關鍵設備包括離子注入設備、退火設備、曝光設備、刻蝕設備、蒸鍍設備及封裝整合設備。報告期內,和輝光電的關鍵設備100%通過進口,主要由日本、韓國和中國臺灣等國家或地區的公司生產提供。

而在原材料方面,其芯片、偏光片及基板玻璃也主要由國外廠商生產。報告期內,和輝光電所購的芯片中,境外采購占當期采購總額的比例分別為99.93%、91.70%、95.08%和87.96%,均由中國臺灣的公司生產提供。偏光片境外采購占當期采購總額的比例分別為100%、100%、90.30%和91.84%,主要由日本和韓國的公司生產提供。基板玻璃境外采購占當期采購總額的比例分別為100%、100%、100%和99.91%,均由日本公司生產提供。

可見,和輝光電在原材料上目前仍然受制于境外企業。如果國際貿易摩擦升級、或者供應商變更合作政策,將會對相關設備、材料供應產生影響,導致和輝光電的生產經營產生較大的影響,進而影響到公司盈利水平和經營業績。

值得注意的是,今年由于疫情的影響,FPC等部分原材料供應商復工復產的時間延后,對和輝光電的正常生產經營造成了一定影響,導致其G4.5玻璃基板產能利用率下降至85.48%。

同時,終端品牌客戶的整機組裝廠或模組代工廠的復工復產時間延后,一定程度上影響了和輝光電產品的發貨節奏,導致其產品銷量下降,產銷率下滑。今年上半年,智能穿戴類產品產銷率從2019年的99.86%下降至75.58%,而平板/筆記本電腦類產品產銷率也僅為67.96%。

另外,由于產品質量出現問題,和輝光電的產品退貨及換貨合計金額出現較大的變動。從2017年的1832.59萬元下降到2018年46.41萬元,2019年又上升至636.47萬元,今年上半年又進一步提高到1035.91萬元。

關于產品質量問題,和輝光電的解釋是,報告期內,公司發生的退換貨主要原因均為產品亮線、混色等質量問題,退換貨占收入比例較低。2017年度退貨金額相對較高,主要系當年產品良品率相對較低,部分產品因質量問題對客戶的生產計劃造成影響,經與客戶協商后,公司同意客戶進行退貨。

自成立以來,和輝光電的經營業績一直處于虧損狀態,近三年半凈利虧損34億元,公司暫時無法通過自身“造血”,只有通過股東注資、IPO等方式,才能解決資金短缺的問題。然后,目前和輝光電還存在產品競爭力不強、客戶變動頻繁、采購額數據不一致、上游原材料面臨“卡脖子”等問題,如果和輝光電無法解決上述問題,其登陸科創板的進程將會受到很大的影響。

責任編輯:xj

原文標題:【IPO價值觀】三年半凈利虧損近34億元 和輝光電IPO諸多難題待解

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

-

ipo

+關注

關注

1文章

1204瀏覽量

32580 -

顯示面板

+關注

關注

4文章

214瀏覽量

25138 -

和輝光電

+關注

關注

0文章

20瀏覽量

8344

原文標題:【IPO價值觀】三年半凈利虧損近34億元 和輝光電IPO諸多難題待解

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論