半導體IP行業發展情況如何?

半導體IP行業發展情況如何?

全球前十IP供應商主要來自美國和英國,還有少量來自以色列和中國臺灣,為了更好地認知半導體IP行業未來發展空間和行業壁壘,我們有必要對全球業內公司和行業整體情況進行研究。

隨著芯片復雜度以及芯片設計成本的提高,IP采用量進一步增大,單個芯片采用的IP數量將超過200個,全球IP行業具備一定的市場空間。同時隨著全球集成電路產業鏈向中國大陸轉移,中國大陸地區新設立的芯片設計公司五年復合增長率達到24.7%,規劃中的芯片設計項目大幅增加,綜合增速遠超全球,給中國半導體IP行業帶來了增長空間,芯原作為行業龍頭,發展空間良好。

經過三十余年發展,半導體IP行業市場份額相對集中,行業前兩大企業ARM和Synopsys占據了接近六成市場份額,該格局已經保持多年。行業前十中還有cadence、CEVA、Rambus等公司位臵相對穩定,各自占據一部分市場,芯原和Achronix是為數不多新進入前十的公司。

本文將從半導體IP行業發展歷史、行業的重要性與競爭壁壘、未來發展空間、全球競爭格局四個角度進行展開,深入分析半導體IP行業。

半導體IP行業發展情況如何

半導體IP通常也稱作IP核(IP core),此處IP也就是指知識產權(Intellectual Property)。 IP核就是一些可重復利用的、具有特定功能的集成電路模塊。IP由于性能高、功耗優、成本適中、技術密集度高、知識產權集中、商業價值昂貴,已經逐漸成為集成電路設計產業的核心產業要素和競爭力體現。當今時代,芯片設計公司如果沒有IP,將難以完成芯片設計,可以說半導體IP的誕生是半導體行業發展的必然。從市場的角度來理解,IP行業是半導體行業分工精細化的結果,降低了芯片設計的難度與成本;從技術的角度來理解,IP是EDA發展和芯片復雜化的結果,沒有電子化的芯片設計就沒有可以復用的芯片IP。

市場視角:半導體行業分工精細化,IP降低設計成本

在如今這個時代,各個產業的發展都伴隨著全球產業鏈的分工合作,以降低綜合成本,半導體產業也是如此。半導體行業的發展伴隨著不斷的產業轉移、技術升級與分工精細化。這三個過程是同步進行且高度相關的,技術的升級使得芯片產品和半導體產業不斷復雜化,因而分工也不斷細化,分工的細化使得半導體產業鏈環節更多,這也為不同環節的全球轉移和降低成本提供了條件。 從歷史發展進程來看,自20世紀60年代半導體產業在美國發源以來,全球半導體產業因產業鏈進一步細化和應用市場需求變化,經歷了兩次產業轉移,并正在進行第三次產業轉移。

20世紀70年代起,美國將半導體系統裝配、封裝測試等利潤含量較低的環節轉移到日本等地區。日本半導體產業由此開始積累,并借助家用電子市場對半導體技術及產量的需求不斷完善產業鏈,最終在家電領域實現突破,由此產生了半導體產業的第一次產業轉移。該次轉移成就了索尼、東芝、日立等知名企業。這期間,擁有芯片設計和生產能力的IDM(Integrated Device Manufacturer,設計、制造、封測一體化垂直整合型公司)得到快速發展。

20世紀80年代至90年代,因日本經濟泡沫破滅、投資乏力等原因,日本的半導體產業開始沒落。中國臺灣的臺積電和聯電兩家晶圓廠的誕生,推動美國、日本半導體產業由IDM模式逐漸轉變為Fabless模式(Fabless是Fabrication(制造)和less(無)的組合,指沒有制造業務,只專注于設計的模式)。在半導體應用從家電到個人計算機的轉型過程中,中國臺灣著重發展半導體制造技術,在半導體產業鏈中占據了關鍵地位,韓國則聚焦存儲技術,由此產生了半導體產業的第二次轉移。該次轉移成就了中國臺灣的臺積電和聯電,韓國的三星、海力士等企業。與此同時,芯片設計公司和晶圓廠之間的技術銜接與匹配的需求,首次催生了芯片設計服務行業的誕生。

21世紀起,隨著個人計算機產業向手機產業邁進,終端產品更加復雜多樣,芯片設計難度快速提升,研發資源和成本持續增加,促使全球半導體產業分工繼續細化,芯片設計產業進一步拆分出半導體IP產業,而芯片設計服務產業的服務范圍也進一步擴大。同時,中國大陸的半導體產業經歷了低端組裝和制造承接、長期的技術引進和消化吸收、高端人才培育等較長的時間周期,逐步完成了原始積累,并以國家戰略及政策為驅動力,推動了全產業鏈的高速發展。

隨著智慧物聯網時代的到來,以及產業發展環境完善、人才回流、政策支持、資本青睞等眾多因素,中國大陸的半導體產業得以在眾多領域實現快速與全面布局,正逐步驅使全球半導體產業從韓國、中國臺灣向中國大陸轉移,即第三次轉移。該次轉移促進了以ARM、新思科技、鏗騰電子、芯原、創意電子、智原等為代表的半導體IP供應商和芯片設計服務提供商的快速發展,也推動了中國大陸集成電路產業相關企業的成長,包括以中芯國際、長電科技等為代表的晶圓廠和封測廠,以及以華為海思、紫光展銳等為代表的芯片設計公司。

隨著產業分工精細化與不斷轉移的過程,如今半導體產業的分工已經高度明確,上中下游明晰。如今,集成電路設計產業的參與者可以細分為集成電路設計公司,以及其上游的EDA工具供應商、半導體IP供應商和設計服務供應商等。本報告主要研究的IP行業就處在半導體產業鏈的上游。產業鏈上游主要包括EDA工具與IP、設計服務、半導體加工設備和材料等;中游是狹義上的半導體行業,即芯片設計、制造和封裝測試環節;下游則是終端系統廠商,負責系統集成,利用芯片產品生產出電子設備。

根據半導體產業三次轉移的趨勢,芯片設計公司需要快速響應市場,并滿足其芯片產品的低成本、低風險、敏捷設計的需求。 目前集成電路產業正處于快速發展期,智慧物聯網、人工智能、5G等新興產業的涌現推動著先進工藝節點的快速發展,同時也驅使著芯片設計產業的快速升級。產業升級帶來成本、風險和設計難度等的提升,促使產業鏈按專業來分工細化,推動了輕設計產業模式的發展。集成電路產業具有從Fabless模式向輕設計模式轉移的基礎。

輕設計(Design-Lite)是芯原通過觀察全球半導體產業第三次轉移以及集成電路產業技術升級的歷程,總結出來的芯片設計公司的新運營趨勢。與目前相對“重設計”的Fabless模式不同, 在輕設計模式下,芯片設計公司將專注于芯片定義、芯片架構、軟件/算法,以及市場營銷等,將芯片前端和后端設計,量產管理等全部或部分外包給設計服務公司,以及更多地采用半導體IP,減少運營支出,實現輕量化運營。輕設計時代,半導體IP成為新的核心要素。

技術視角:EDA軟件與硬件相互促進,電子化使IP復用成為可能

半導體IP是EDA發展到一定階段的產物,沒有電子化的芯片設計就沒有可復用的IP。先進EDA工具輔助工程師設計更復雜、更強大的IC芯片,而更復雜的芯片又可以支持運行更先進的EDA軟件,芯片設計行業就在這樣的正向反饋中不斷發展。而要設計足夠復雜的芯片,就必須要有足夠的IP儲備,沒有可利用的IP會讓芯片設計任務難以完成。為了直觀感受芯片設計的復雜度以及EDA和IP的重要性,并且了解EDA/IP與集成電路相互促進的發展關系,我們不妨選取集成電路發展史上幾個典型案例來進行觀察。

1958年,Jack Kilby發明了世界上第一個集成電路,這是一個基于鍺的移相振蕩器,其原理也十分簡單,1959年獲得了名為“Method of Making Miniaturized Electronic Circuits”的美國專利,專利號US3261081。這個集成電路大小只有5*1.8*2.5cm(來源:National Museum of American History:Jack Kilby’s Integrated Circuit),利用當時貝爾實驗室開發出的擴散技術和物理氣相沉積(PVD)技術制作完成(手工涂上黑蠟作為掩模,從而形成電路圖案)。此后一段時間內的集成電路不僅是手工設計,甚至制作也可以通過手工(借助非自動設備)完成,因為晶體管數量少,設計并不復雜。顯而易見,此時并不存在也并不需要EDA和IP。

1971年,Intel發布了世界第一款商用微處理器4004。比4004稍早,Intel還發布了4001型DRAM、4002型ROM和4003型寄存器。4001、4002、4003再加上4004就可以組成一個初等的計算機系統。4004芯片最初是為Busicom公司設計,用于生產其141-PF型計算器。其封裝外部只有16個針腳,硅片大小只有3mm*4mm,包含約2250個晶體管,晶體管間距約10微米,主頻只有108kHz,能夠處理4bit數據運算,支持8位指令集以及12位地址。

從原理圖中我們可以清晰地看出其邏輯門、SRAM單元等結構,這意味著電路結構仍然較為簡單。而盡管還是如此原始的芯片,僅僅包含數千個晶體管,我們已經可以從其Die Shot(集成電路內核照片)、掩膜、電路原理圖中感受到其復雜性。在這一階段,電路雖然比原始時期更加復雜,但仍然在人手工設計能力范圍內,設計時通常采用人工設計集成電路圖形,完成布線。此時已出現了光刻機,但掩模刻畫還需要手工完成。

20世紀80年代則出現了CAE(計算機輔助工程),除了制圖以外,還假如了電路功能和結構設計功能,能夠繪制電路原理圖,并進行自動布線和邏輯仿真。同時,這十年中較為重要的變化是出現了HDL(硬件描述語言),工程師可以用代碼對集成電路功能進行描述,由軟件將電路的邏輯自動轉換成邏輯門和晶體管的結構,而不必完全依賴圖形。現在應用最廣泛的Verilog HDL和VHDL分別出現在1983和1982年。(來源:立鼎產業研究中心)。同時許多重要的EDA公司也在這十年間成立,例如1986年成立的Synopsys、1988年由兩家公司合并而成的Cadence、1981年成立的Mentor Graphics等。

20世紀90年代,EDA工具進入成熟期,功能基本完善,從前端的代碼綜合到后端的布局布線、邏輯分析再到掩膜版圖形的生成都可以完成。這十年中,隨著EDA工具的成熟,IP核產業也初步形成。1990年,ARM處理器設計部門從ARM公司中獨立出來,獨立后的ARM不再生產處理器,而是進行IP授權,這種模式來自于對MOS Technology的學習。1994年Motorola發布的Flex Core系統(用來制作基于68000和PowerPC的定制微處理器)和1995年LSILogic公司為Sony公司設計的SoC,可能是基于IP(Intellectual Property)核完成SoC設計的最早報導(來源:電子工程世界)。1996年,世界上最早的IP核標準組織VSIA成立,隨后日本IPTC、韓國SIPAC等類似組織也先后成立。

這一階段推出的芯片晶體管數量已經大大增加,例如1993年Intel推出的初代Pentium處理器使用的P5微架構已經使用了0.6微米制程,晶體管數量310萬個,是4004的1378倍;2000年Pentium 4處理器使用的Willamette微架構進化到180nm制程,有4200萬個晶體管,是P5的13.55倍;2006年的雙核core處理器則使用了65nm制程,2.91億個晶體管;而如今第十代酷睿架構ice lake已經采用了10nm制程,一個4核+64EU(核芯顯卡處理單元)的芯片里具有46億個晶體管,相當于P5的1484倍。到了這一階段,芯片復雜度已經遠超人腦的掌控范圍,沒有高效的EDA工具以及經過驗證的IP核,芯片設計工作幾乎不可能完成。

行業知名公司:IP行業ARM、Synopsys領頭,其他設計公司也提供IP

半導體與芯片設計與IP行業經過長期發展,已經產生大量代表性公司,根據公司主營業務的不同大致可以分為幾類。這些主營業務不同的公司IP來源往往也有所不同。IP的來源主要有四大類,分別是芯片設計公司自身積累、代工廠的積累、專業的IP公司和EDA廠商。目前業內公司基本覆蓋了四大類型,其中代工廠提供的IP較少,其他三類較多。

主營IP業務且比較知名的包括ARM、Synopsys、Cadence、CEVA等公司,ARM占據移動端處理器IP市場90%以上,占據整個IP市場40%以上;Synopsys在各類接口芯片IP市場排名第一,例如USB、PCIe接口等;Cadence經過數次并購,并結合自家EDA軟件,也成為IP領域一個主要玩家;CEVA則是DSP IP領域強勢廠商,從1991年開始研發DSP IP,2010年DSP IP市場占有率達到78%。其他還有諸如GPU領域的Imagination、提供DRAM接口IP的Rambus、主營非易失性存儲IP的eMemory和SST等公司。

其他諸如智原等公司雖然也有IP,但主業是芯片設計服務,與芯原的一站式芯片定制服務較為類似。此外一些半導體領域成熟芯片設計公司也提供IP,例如Xilinx、Broadcom、Microchip、聯發科等。具體產品比如Xilinx的MicroBlaze軟核處理器等。

半導體IP行業的產業鏈壁壘到底在哪

IP的必要性:構建芯片大廈的磚瓦,加速芯片設計的合作方式

雖然隨著工藝的進步,單個晶體管的生產成本不斷下降,但涉及復雜度的增加還是使得芯片設計成本逐漸提高。根據IBS報告,以先進工藝節點處于主流應用時期的設計成本為例,工藝節點為28nm時,單顆芯片設計成本約為0.41億美元,而工藝節點為7nm時,設計成本則快速升至約2.22億美元。即使工藝節點達到成熟應用時期,設計成本大幅度下降的前提下,相較同一應用時期的上一代先進工藝節點,仍存在顯著提升。較高的設計成本,給芯片設計公司帶來了較大的設計挑戰。

自上世紀90年代起,晶圓廠如臺積電、聯電等的發展,帶動了整個集成電路設計業的發展。晶圓廠專業化和規模化的生產代工服務能力,可大幅降低芯片設計公司的固定成本開支,這種輕資產的模式降低了企業進入的門檻,并增加了企業設計的靈活性和市場反應速度。

近幾年,全球排名前十的芯片設計公司的研發費用占營業收入比例大多維持在20%-30%。 隨著產業的升級,集成電路設計的成本和難度還將不斷加大,要求企業具有更高的利潤以支撐研發。輕設計的模式可大幅降低芯片設計公司的運營成本,使其得以專注于自身核心競爭力的發展,如市場需求挖掘、產品定義、差異化實現、精準營銷等。

同時,隨著芯片復雜度的逐漸增加,同樣大小的芯片內部容納的晶體管數量越來越多,芯片內部包含的功能也越來越多。以最常見的手機SoC為例,其中包含了CPU、GPU、RAM、基帶、射頻前端模塊、調制解調器、ISP、NPU、DSP等諸多模塊。這些模塊如果都從頭開發,將耗費巨量的時間和資金,使得產品開發變得不現實。

綜上所述,先進工藝節點在提高芯片單位面積性能、降低單位成本的同時,也提升了芯片的設計成本和設計風險。高成本、高風險的設計投入使芯片設計公司在研發先進工藝節點的芯片產品時,需要有大規模的產銷量支撐來平攤生產成本。芯片設計公司面臨生產制造協同能力以及運營和市場管理能力的更高挑戰,其設計工程師也將需要具備更多更廣的專業技能、先進且扎實的設計實施能力。 由于具備上述完備能力的企業較少,為降低設計風險和成本,芯片設計公司越來越多地尋求專業化的一站式芯片定制服務和使用經過驗證的半導體IP。

半導體IP就像建筑行業中的磚瓦和預制板,有了這些已經制作好的材料,就可以很快搭建起一棟建筑;或者可以認為IP是建筑設計圖,設計者利用這些現有的建筑設計圖稍作修改,再加上自行設計的地下管線等結構,就可以迅速設計出一座城市。這種站在巨人肩膀上的思維在各行各業都有應用,比如游戲中場景的搭建往往也需要用到第三方供應商提供的素材,游戲開發商只需在現有素材的基礎上進行調整與修改即可,如此可以大大加快游戲開發節奏。

半導體行業最佳案例就是移動端SoC。用在前代華為旗艦Mate 20系列上的麒麟980芯片就是IP必要性的體現。麒麟980芯片中利用了4個ARM提供的Cortex-A76作為CPU大核,負責高性能計算,還有4個Cortex-A55小核用于低功耗日常任務計算,此外還有10個同樣由ARM提供的Mali GPU核心,對于視頻、游戲等應用至關重要。從Die Shot中我們可以看到,ARM提供的IP核占據了麒麟980芯片相當大的面積,也為其提供了核心功能。此處完全體現了IP對于芯片設計的作用。此外,Die Shot顯示,麒麟980芯片中的Mali GPU核具有兩種不同的布局形式,分為Layout1和Layout2,這是因為IP核具有靈活性,可以適應芯片設計廠商的不同需求。

IP核通常可以分為軟核、硬核和固核,其中軟核是用硬件描述語言(HDL)形式提供給用戶的代碼文件,通常經過一定的設計優化和功能驗證,但不包含任何關于芯片的物理信息(例如使用特定代工廠的工藝、制程等),客戶可以靈活調整進行二次開發設計;硬核則是已經完成物理層面設計的IP核,幾乎每個晶體管的布局和工藝參數都已經確定,并且已經經過工藝驗證,其提供給客戶的形式是電路掩模版圖和全套工藝文件,客戶不必進行任何改動就可以直接使用,但靈活性較差,如客戶需要升級到新的先進制程往往需要進行大規模調校;固核則介于軟核和硬核之間,在軟核的基礎上進一步進行了門級電路綜合和時序仿真等環節,通常以網表文件(一種描述了器件間連接關系的文本文件)的形式提供給用戶。客戶選用不同類型的IP核,就可以進行不同程度的調整,從而可以靈活而又快捷地進行芯片設計。

深度嵌入軟硬件生態,產品體系構建護城河

IP行業通常存在兩大類壁壘,其中在消費者相關的市場,軟硬件生態起到決定性作用,兼容現有生態是先決條件,而后才是性能等因素的比拼;而在諸多消費者不直接可見的領域,軟硬件生態提供的壁壘就十分有限,更多考量IP本身的性能、易用性、產品線全面性、服務質量等因素。

IP行業最大的壁壘就是軟硬件生態規模壁壘,當一套軟硬件生態體系占據優勢地位后,后來者往往無法在同一領域對其構成挑戰 。IT行業普遍存在贏者通吃的現象,不論軟件領域還是硬件領域都是如此。應用軟件行業的贏者通吃通常有網絡效應等原因,具有明顯的規模效應,導致領先者形成正反饋,最終壟斷市場,后進入者由于難以突破用戶規模的壁壘,通常難以在同一領域形成競爭,所以應用軟件領域往往同一類型的軟件只有少量巨頭,除非有政治壁壘等不可控因素,除了龍頭玩家以外,其他企業往往處境艱難。操作系統軟件通常形成的壟斷格局則主要是因為形成了應用軟件生態。

而硬件行業形成該現象這一現象產生的原因通常是高額研發投入與技術領先性相互作用形成正反饋,因此半導體代工等行業往往只有少數寡頭。同時,由于硬件指令集與軟件存在兼容性問題,因此硬件壟斷特性又受到軟件壟斷效應的強化,形成了牢不可破的軟硬件生態。例如Intel在2001年推出的Itanium處理器由于使用了IA-64指令集,與x86軟硬件生態不兼容,因而盡管在拋棄x86歷史包袱后性能大幅提升,最終銷量還是十分有限。IP行業是半導體產業鏈的上游,同樣適用這一規律,例如ARM IP與Android、iOS操作系統共同形成的軟硬件生態已經占據壟斷地位,龐大的應用軟件體系及其用戶群構成了這一生態體系的護城河。

但同時也并非所有領域都受到軟硬件生態系統的影響,在一些零散且并非必須與全球用戶兼容的領域,IP產品線的全面性、易用性、及服務的周到便捷性、產品性能與穩定性等都將成為影響勝負的因素。 這類市場通常分布在to B領域,其共同特征是不與廣大用戶或應用軟件直接接觸,例如工控用到的MCU芯片、消費電子中的電源管理芯片、指紋識別芯片、各類軍用與民用場景中的DSP芯片、各類接口芯片等。舉例來說,在這一領域,Synopsys提供的接口芯片十分具有競爭力,例如USB、PCIe、HDMI、以太網接口等。Synopsys由于占據EDA工具供應商的便利,并且提供的IP種類十分全面,可以為客戶提供一站式解決服務,因而具有強大的競爭力。

半導體 IP 行業的市場空間怎么看

IP行業的市場空間與芯片設計行業高度相關,而芯片設計行業又與整個集成電路產業高度相關。因此,可以從集成電路產業入手,逐級細化,分別分析全球與中國IP行業的市場空間。

全球IP市場:IC設計市場十年復合增長率10.03%,處理器IP占比過半

IC及其設計行業:IC市場規模超過3000億美元,IC設計市場突破千億美元

隨著超大規模集成電路設計、制造技術的發展,集成電路設計步入SoC時代,設計變得日益復雜。為了加快產品上市時間,以IP復用、軟硬件協同設計和超深亞微米/納米級設計為技術支撐的SoC已成為當今超大規模集成電路的主流方向,當前國際上絕大部分SoC都是基于多種不同IP組合進行設計的,IP在集成電路設計與開發工作中已是不可或缺的要素。

與此同時,隨著先進制程的演進,線寬的縮小使得芯片中晶體管數量大幅提升,使得單顆芯片中可集成的IP數量也大幅增加。 根據IBS報告,以28nm工藝節點為例,單顆芯片中已可集成的IP數量為87個。當工藝節點演進至7nm時,可集成的IP數量達到178個。單顆芯片可集成IP數量增多為更多IP在SoC中實現可復用提供新的空間,從而推動半導體IP市場進一步發展。

目前,IP行業規模雖然并不大,但其居于產業鏈上游,對全產業鏈創新具有重要作用,能夠帶動大量下游行業發展。根據Synopsys援引ESD Alliance、IPnest等組織的數據,2019年EDA與IP行業規模合計108億美元,而其下游包括嵌入式軟件、半導體代工、電子系統等產業,規模在萬億美元級別。

IBS數據顯示,半導體IP市場將從2018年的46億美元增長至2027年的101億美元,年均復合增長率為9.13%。其中處理器IP市場預計在2027年達到62.55億美元,2018年為26.20億美元,年均復合增長率為10.15%;數模混合IP市場預計在2027年達到13.32億美元,2018年為7.25億美元,年均復合增長率為6.99%;射頻IP市場預計在2027年達到11.24億美元,2018年為5.42億美元,年均復合增長率為8.44%。

按照2018全球IP行業市場規模與芯片設計行業規模的比例來看,IP在芯片設計整體營收中占比4.04%。未來隨著IP使用量的提高,該比例可能有所提高。

未來發展方面,目前,半導體產業已進入繼個人電腦和智能手機后的下一個發展周期,其最主要的變革力量源自于物聯網、云計算、人工智能、大數據和5G通信等新應用的興起。根據IBS報告,這些應用驅動著半導體市場將在2030年達到10,527.20億美元,而2019年為4,008.81億美元,年均復合增長率為9.17%。就具體終端應用而言,無線通信為最大市場,其中智能手機是關鍵產品;而包括電視、視聽設備和虛擬家庭助理在內的消費類應用,為智能家居物聯網提供了主要發展機會;此外,汽車電子市場持續增長,并以自動駕駛、下一代信息娛樂系統為主要發展方向。

規劃方面,根據IBS統計,全球規劃中的芯片設計項目涵蓋有從250nm及以上到5nm及以下的各個工藝節點,因此晶圓廠的各產線都仍存在一定的市場需求,使得相關設計資源如半導體IP可復用性持續存在。28nm以上的成熟工藝占據設計項目的主要份額,含28nm在內的更先進工藝節點占比雖小但呈現出了穩步增長的態勢。

中國在全球半導體市場規模中占比超過 50%,自給率穩步提升

中國擁有全球最大的電子產品生產及消費市場,因此對集成電路產生了巨大的需求。IC Insights的數據顯示,中國集成電路市場規模由2008年的510億美元增長至2018年的1,570億美元,年均復合增長率約為11.90%。未來中國的集成電路消費將隨著大數據、云計算、物聯網、人工智能、5G等新興產業的進一步發展而持續增加。面對集成電路的巨大需求,國產集成電路的供給嚴重不足。2018年國產集成電路規模僅占中國集成電路市場規模的15.40%。由此表明,中國集成電路市場自給率偏低,對于進口的依賴程度較高。

根據IBS報告,中國在全球半導體市場規模中占比超過50%,并呈持續擴大趨勢。2019年中國半導體市場規模為2,121.86億美元,占全球市場的52.93%;預計到2030年,中國半導體市場規模將達到6,212.10億美元,占全球市場高達59.01%,其中中國半導體市場的年均復合增長率達10.26%。這不僅因為中國是全球最大的電子設備生產基地,還因為中國的半導體技術和產業環境正在快速升級,并在5G、自動駕駛、人工智能和智慧物聯網等領域先發布局。2018年中國半導體市場自給率12.2%,預計2027年有望達到31.2%,中國半導體產業具有較大發展空間。

芯片設計市場方面,我國的集成電路設計產業發展起點較低,但依靠著巨大的市場需求和良好的產業政策環境等有利因素,已成為全球集成電路設計產業的新生力量。從產業規模來看,我國大陸集成電路設計行業銷售規模從2013年的809億元增長至2018年的2,519億元,年均復合增長率約為25.50%。

從全球地域分布分析,集成電路設計市場供應集中度非常高。根據IC Insights的報告顯示,2018年美國集成電路設計產業銷售額占全球集成電路設計業的68%,排名全球第一;中國臺灣、中國大陸的集成電路設計企業的銷售額占比分別為16%和13%,分列二、三位。與2010年時中國大陸本土的芯片設計公司的銷售額僅占全球的5%的情況相比,中國大陸的集成電路設計產業已取得較大進步,并正在逐步發展壯大。

從產業鏈分工角度分析,隨著集成電路產業的不斷發展,芯片設計、制造和封測三個產業鏈中游環節的結構也在不斷變化。2015年以前,芯片封測環節一直是產業鏈中規模占比最高的子行業,從2016年起,我國集成電路芯片設計環節規模占比超過芯片封測環節,成為三大環節中占比最高的子行業。

中國大陸已是全球最大的電子設備生產基地,因此也成為了集成電路器件最大的消費市場,而且其需求增速持續旺盛。根據IBS統計,2018年中國消費了全球53.27%的半導體元器件,預計到2027年中國將消費全球62.85%的半導體元器件。強勁的市場需求促使全球產能中心逐漸轉移到中國大陸,進而擴大了大陸集成電路整體產業規模。根據SEMI的數據,2017~2020年,62座新晶圓廠將投入運營,其中26座在中國大陸,占比42%。

隨著中國芯片制造及相關產業的快速發展,本土產業鏈逐步完善,為中國的初創芯片設計公司提供了國內晶圓制造支持,加上產業資金和政策的支持,以及人才的回流,中國的芯片設計公司數量快速增加。ICCAD公布的數據顯示,自2016年以來,我國芯片設計公司數量大幅提升,2015年僅為736家,2019年則增長至1,780家,年均復合增長率為24.71%。

由于中國大陸芯片設計公司的不斷崛起,本土設計項目在全球設計項目中的占比不斷增高。根據IBS報告,2018年中國芯片設計公司規劃中的設計項目數為1,797項,該數據預計將于2027年達到3,232項,年均復合增長率約為6.74%,而同期全球規劃項目總數年均復合增長率僅為1.28%,甚至在去掉中國后,將從2018年的7502項減少到2027年的7184項。

綜合各方面來看,中國IP行業發展速度與成長空間都比較良好。中國IC設計行業過去十年復合增長率25.5%遠高于世界平均水平10.03%,并且中國半導體產業中芯片設計收入占比不斷提高,公司數量近五年復合增長率高達24.71%,規劃中的設計項目數量增速也顯著高于全球其他地區。此外結合芯片設計行業IP運用量越來越大的情況,中國半導體IP行業成長空間更加廣闊。

FinFET和FD-SOI齊頭并進,Chiplet和開放指令集促進革新

技術趨勢與市場空間同樣重要,企業能否跟隨甚至引領技術趨勢決定了其未來發展。而近年來,對IP行業影響最大的三個技術趨勢分別是新晶體管結構(FinFET/FD-SOI)、Chiplet和開放指令集。

新晶體管結構:FinFET小巧快速,FD-SOI穩定節能

當晶體管尺寸縮小到一定程度,短溝道效應變得十分明顯,柵極對晶體管開關狀態的控制力不足,漏電流變得難以控制,晶體管的進一步微縮遇到了障礙,傳統的平面晶體管結構與體硅工藝技術(Bulk Si)無法進一步突破,持續幾十年的摩爾定律有失效的風險。

為繼續延續摩爾定律的演進,兩種集成電路新工藝節點技術的誕生打破了技術瓶頸,分別是FinFET和FD-SOI。這兩種技術都是晶體管進一步縮小所需要發展的核心手段。FinFET稱為鰭式場效應晶體管,因其外觀凸起,類似魚類的背鰭。FinFET又稱為三柵極晶體管,柵極從三面把導電溝道包圍起來,如同有三個柵極同步控制溝道,因而得名。這一技術大大增強了柵極對溝道的控制力,已成為如今先進數字電路的首選設計。FD-SOI全稱Fully Depleted Silicon On Insulator,全耗盡型絕緣體上硅,導電溝道極薄,下層為絕緣體,能夠抑制漏電流。

兩種技術相比較而言,FinFET相對具有更高的集成度和較快的速度,適合高性能以及大規模計算的產品;FD-SOI相對具有更好的模擬和射頻性能,更低的軟錯誤率,更優的能耗比,適合高性能射頻芯片、物聯網以及可穿戴設備等對功耗要求較高的產品。

Chiplet技術:預期2024年市場規模58億美元,多核處理器成本可降低50%

隨著集成電路技術的不斷發展,芯片設計的復雜度不斷提升。Chiplet(小芯片組)是一種可平衡計算性能與成本,提高設計靈活度,且提升IP模塊經濟性和復用性的新技術之一。Chiplet實現原理如同搭積木一樣,把一些預先在工藝線上生產好的實現特定功能的芯片裸片,通過先進的集成技術(如3D集成等)集成封裝在一起,從而形成一個系統芯片。Chiplet的實現開啟了IP的新型復用模式,即硅片級別的IP復用。

不同功能的IP,如CPU、存儲器、模擬接口等,可靈活選擇不同的工藝分別進行生產,從而可以靈活平衡計算性能與成本,實現功能模塊的最優配臵而不必受限于晶圓廠工藝。Chiplet的發展演進為IP供應商,尤其是具有芯片設計能力的IP供應商,拓展了商業靈活性和發展空間。

根據Omdia數據,2018年全球Chiplet市場規模為6.45億美元,預計2024年市場規模可達58億美元,年均復合增長率可達44%,并且有望逐漸擴展到整個半導體市場。

目前,Chiplet技術已經有大量應用,比如AMD Zen架構之后的產品通常都采用了Chiplet的方式,Zen 2系列更是全系列采用Chiplet技術;Intel Spring Crest神經網絡芯片以及Lake Field異構計算芯片等也都采用了Chiplet技術。

根據AMD測算,采用Chiplet后由于單個芯粒面積縮小,良率有明顯提升,成本明顯下降。對于多核處理器來說,大量核心都可以采用可復用的小型模塊(Core Complex,CCX)來進行復制,節約成本效果十分明顯,并且核心數量越多Chiplet技術的作用就越大。

RISC-V支持者眾多,MIPS/PowerPC積淀深厚

隨著集成電路技術的不斷發展,芯片設計的復雜度不斷提升。Chiplet(小芯片組)是一種可平衡計算性能與成本,提高設計靈活度,且提升IP模塊經濟性和復用性的新技術之一。Chiplet實現原理如同搭積木一樣,把一些預先在工藝線上生產好的實現特定功能的芯片裸片,通過先進的集成技術(如3D集成等)集成封裝在一起,從而形成一個系統芯片。

Chiplet的實現開啟了IP的新型復用模式,即硅片級別的IP復用。不同功能的IP,如CPU、存儲器、模擬接口等,可靈活選擇不同的工藝分別進行生產,從而可以靈活平衡計算性能與成本,實現功能模塊的最優配臵而不必受限于晶圓廠工藝。Chiplet的發展演進為IP供應商,尤其是具有芯片設計能力的IP供應商,拓展了商業靈活性和發展空間。

根據Omdia數據,2018年全球Chiplet市場規模為6.45億美元,預計2024年市場規模可達58億美元,年均復合增長率可達44%,并且有望逐漸擴展到整個半導體市場。

目前,Chiplet技術已經有大量應用,比如AMD Zen架構之后的產品通常都采用了Chiplet的方式,Zen 2系列更是全系列采用Chiplet技術;Intel Spring Crest神經網絡芯片以及Lake Field異構計算芯片等也都采用了Chiplet技術。

根據AMD測算,采用Chiplet后由于單個芯粒面積縮小,良率有明顯提升,成本明顯下降。對于多核處理器來說,大量核心都可以采用可復用的小型模塊(Core Complex,CCX)來進行復制,節約成本效果十分明顯,并且核心數量越多Chiplet技術的作用就越大。

開放指令集:RISC-V支持者眾多,MIPS/PowerPC積淀深厚

目前最主要的開放指令集是RISC-V,此外MIPS和PowerPC指令集也加入了開放陣營。

RISC-V中的RISC是指精簡指令集計算機(Reduced Instruction Set Computer),與復雜指令集計算機(Complex Instruction Set Computer)相對。CISC提供各類復雜的高級指令,可以迅速完成一些復雜功能,如常用的x86指令集就是CISC體系的代表。CISC的復雜指令在計算能力稀缺的時期顯得十分有用,而隨著計算機能力的加強,CISC的弱點逐漸暴露,其指令不等長,因而無法很好地利用流水線技術增加指令吞吐量;同時指令集中大部分都不常用,卻耗費了很多電路資源。針對CISC的問題,人們提出了RISC的概念,只保留最基本最常用的指令,同時使指令等長,手機芯片使用的ARM指令集就是RISC的典型代表。但如今CISC也逐漸吸取RISC的長處,進行指令解碼,形成等長的微指令,RISC也吸取了部分復雜指令以提高效率,二者不再涇渭分明。

RISC-V的V表明這是第五代RISC指令集。歷代RISC指令集都與第一代RISC的提出者、圖靈獎得主David Patterson密不可分。RISC-V也是David Patterson所屬研究團隊的成員(Krste Asanovic等)研發的,于2010年發布,完全開源。2015年,RISC-V基金會成立,旨在聚合全球力量共同構建RISC-V生態。到目前為止,業內已經有30多個基于RISC-V的開源CPU設計可供免費學習和使用,已經有越來越多的公司將RISC-V用在自己的芯片中,如西部數據、英偉達、華米等。未來RISC-V有望在物聯網等場景中發揮關鍵作用。

中國在RISC-V的生態中地位較為重要,華為、中興等都是最高級別的國際會員。同時中國還成立了量大RISC-V聯盟,其中中國RISC-V聯盟(CRVIC)由芯原股份擔任首任理事長單位,成員包括兆易創新、紫光展銳、晶晨半導體等;中國開放指令生態聯盟(CRVA)程艷包括北京大學、清華大學、華為、百度、騰訊、華米等高校和企業。

目前已有諸多企業發布了基于RISC-V的產品,例如阿里旗下平頭哥發布的玄鐵910、華米科技發布的可穿戴處理器“黃山一號”、紫光展銳的“春藤”系列等。

RISC-V的核心特點就是開源、輕量化、模塊化。輕量化是指RISC-V沒有太多歷史包袱,不必為了兼容性增加復雜度,設計過程較為簡單,非常適合應用于一些輕量級終端,例如智能手表等。而模塊化則是RISC-V相比其他主流指令集較為特殊的一點,RISC-V指令集可以分為諸多子模塊,采用該指令集的芯片不必實現所有指令,只需要實現最基本的整數指令集“I”系列即可,其他子集可以自行選擇是否實現。但同時這些特性也給RISC-V帶來了碎片化風險,未來可能存在兼容性問題。要解決這一問題,RISC-V生態迫切需要一個產業聯盟。

另一個業內著名的精簡指令集架構MIPS,于2018年底宣布開放其指令集架構,并成立MIPS Open組織來管理和指導其發展和推廣。MIPS雖然開放指令集架構較RISC-V有些晚,但由于其在工業界應用的歷史較久,在網絡鏈接、車載芯片等某些領域有其比較成熟的應用,擁有較完整的CPU指令集架構方面的專利組合,因此它的指令集的開放也受到了業界的歡迎。

2019年8月,IBM開源了其PowerPC指令集架構,并將Open Power Foundation轉移到Linux Foundation名下。PowerPC也是一種精簡指令集架構的中央處理器,其歷史悠久,在服務器和高性能計算領域,是除了X86指令集之外的較好選擇。基于PowerPC的設計,因為有相對成熟的操作系統、數據庫和中間件支持,在金融和超級計算領域,目前仍占有一定的市場份額。

RISC-V、MIPS和PowerPC相繼開放其指令集架構,由于三種指令集各有自己的特色和典型應用領域,三者既有一定的競爭,也可相互依存。這種前所未有的指令集開源模式,給芯片設計者帶來了廣泛的自由和選擇的機會,除了降低芯片的設計門檻,并從一定程度上降低芯片的設計成本之外,會給半導體工業帶來前所未有的發展活力,促進半導體設計領域的重大創新和發展。

半導體 IP 行業的國內外競爭格局情況如何

一直以來,全球半導體IP行業都主要被海外公司把持,對主要的IP公司進行分析是十分有必要的。

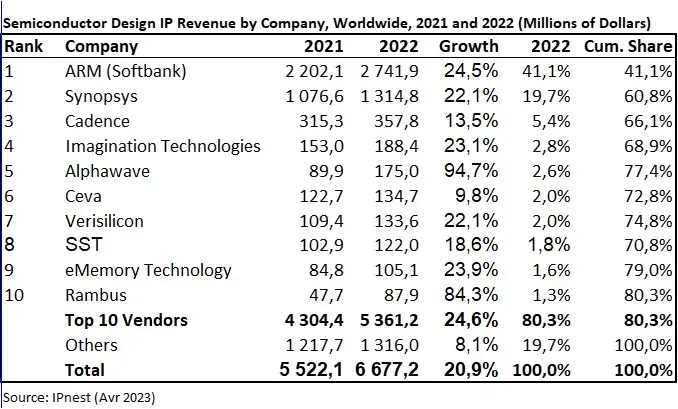

全球前十IP供應商:總體格局穩定,市場由通用IP向專用IP轉型

最近十多年來,全球前十大IP供應商有所變化,但格局大體保持穩定。根據Gartner的統計,2012年,全球前三大供應商分別是ARM、Synopsys和Imagination,其中ARM市占率40.1%,Synopsys市占率13.9%,Imagination市占率8.1%,當年MIPS被Imagination收購,其市占率為3.8%。同年微芯科技(Microchip)旗下的Silicon Storage Technology(SST)收購了嵌入式存儲IP供應商Novocell。

而到了2013年,Cadence收購了Tensilica與Cosmic Circuit等公司,直接從前十開外擠進前四。2007年排名前十的非易失存儲IP供應商Virage Logic于2010年被Synopsys收購,其產品主要包括SRAM、嵌入式NVM等。2007年另一家排名前十的Faraday Technology(智原科技)逐漸轉型做芯片設計服務,退出了IP供應商前十行列。

此后,2013年排名第七的Sonics于2019年被Facebook收購(來源:Semico Research)。2013年排名第十的Vivante(圖芯科技)是華為K3V2處理器的GPU IP供應商,于2016年被芯原收購。2018年初,Synopsys收購了2017年排名前十的非易失存儲IP供應商Kilopass,用以擴充其DesignWare IP庫。通過Synopsys 2010年收購Virage Logic與2018年收購Kilopass可以看出,Synopsys在強化其存儲領域的IP實例,力求占據IC全產業鏈IP覆蓋。

近年來,頭部兩家格局十分穩定,而曾經占據重要份額的Imagination在蘋果中斷合作后市場份額大幅下降。2017年營收增長7倍的Achronix公司和并購了Vivante的芯原則成為了榜單上勢頭較為強勁的公司。

從前十總份額來看,出現先上升后下降的趨勢。前一階段主要是由于智能手機浪潮,推動ARM份額快速上升,硬件生態集中化。而近年來由于物聯網、Chiplet、開源指令集等新浪潮的出現,市場集中度下降,新公司進入市場,為國產IP供應商提供了新機會。

根據EE News Analog 2018年的分析,在排名前十的IP供應商中,大部分廠商的營收表現都在下降。其中Arm市場份額已經連續兩年下滑。在2017年,ARM的營收較之前一年下跌了6.8%。IPnest的Eric Esteve表示,造成這樣的結構可能有多種原因。第一個原因是SoftBank收購后會計政策發生了變化。第二種可能性是RISC-V處理器內核正在成為ARM處理器內核的可靠替代品。同樣的下滑情況也出現在MIPS、Imagination、CEVA和Rambus這些老牌IP供應商身上。

IPnest的負責人Eric Esteve表示,在2018年可以看到從通用IP(如CPU,DSP,基礎IP)轉向更多特定應用IP的趨勢。 對于CPU或DSP來說尤其如此,我們可以從Synopsys和Cadence與ARM和Andes(晶心科技,嵌入式CPU IP供應商)的對比中略見一斑。處理器和物理IP收入占總數的比例下降,但其他數字IP和互連IP則在增長。具體到企業層面,這反映出ARM,Imagination和MIPS的市場份額正在受到擠壓。在高端,許可證持有者正在轉向架構授權,以最大限度地降低許可費用;在低端,RISC-V開源處理器許可正在獲得吸引力。同時在中間地帶,機器學習和其他來源提供的其他專業架構越來越受歡迎。 綜上所述,雖然Arm仍然處在領先地位,但和巔峰時期相比已經出現了明顯下降,Arm的市場占有率已經從約50%下降至40.8%。

綜合以上企業主營業務以及趨勢,我們可以對不同廠商的優劣勢進行總結。其中經常排名前十的Rambus主營業務是DRAM相關IP,eMemory主營業務是NVM相關IP,與芯原股份業務重合度較低。

國內IP供應商:EDA公司兼營IP,芯動科技、銳成芯微等穩步發展

經過近年來國內集成電路設計產業的快速發展,設計產業的直接上游也涌現出了一批IP公司。其中有EDA公司,例如華大九天、芯愿景等;也有專做設計和IP的公司,除了芯原股份之外還有銳成芯微、芯動科技、和芯微電子(IP Goal)、蘇州國芯、華夏芯、芯啟源(corigine)、橙科微電子等;還有龍芯這類既做芯片又有IP授權的公司。

責任編輯:tzh

-

芯片

+關注

關注

456文章

50936瀏覽量

424685 -

集成電路

+關注

關注

5389文章

11573瀏覽量

362267 -

半導體

+關注

關注

334文章

27503瀏覽量

219737 -

eda

+關注

關注

71文章

2767瀏覽量

173425

發布評論請先 登錄

相關推薦

求問帖!靜電消除器在電子半導體領域的具體應用與需求!

變革性的半導體IP,如何驅動未來?

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

半導體發展的四個時代

首屆博世亞太半導體IP技術交流日圓滿閉幕!

2024年十大半導體發展趨勢

半導體發展的四個時代

2023年Chiplet發展進入新階段,半導體封測、IP企業多次融資

半導體IP依附性強,國產IP產業競爭力如何?

工商網監

工商網監

評論