蔚來、理想等造車新勢力繼續上演瘋狂創富神話

蔚來、理想等造車新勢力繼續上演瘋狂創富神話

來源:時代財經

文/李卓玲 高秋榕

繼特斯拉之后,蔚來、理想等造車新勢力繼續上演瘋狂“創富神話”。

美東時間11月4日,蔚來股價創出歷史新高,市值上攻突破500億美元大關,截至收盤,市值高達512.7億美元。

在美團網創始人兼CEO王興還在感嘆“蔚來的市值已經超過寶馬了”的后一天,蔚來持續“開掛”,一舉超過同為百年車企巨頭的通用汽車,并遠遠拋開福特汽車近200億美元市值。

而這種戲劇性的變化,不是偶然。在蔚來背后,理想汽車市值已超過菲亞特克萊斯特,并以百億美元差距在法拉利背后“伺機而動”。而與理想僅相差20億美元左右的小鵬汽車,與福特汽車的距離也僅落后了百億美元。

在百年未有之大變局下,面對從誕生就擁有互聯網、科技基因加持的新造車企之逆襲,這些從燃油車時代廝殺而出,有著悠久歷史、龐大體量的老牌車企,顯然百感交集。

在業界看來,新和舊的顛覆,是時代選擇的結果。

對于傳統車企而言,或許這已是資本給予的最理性的估值。與被資本熱炒未來的新勢力不同的是,老牌車企被資本市場以當下銷量、業績來衡量。

資本的故事總有講完的一天,那么,對于已居市值高位的新造車企而言,資本預期是否已產生泡沫,后續子彈還能飛多遠?

“這些企業容易吸引市場資金進入,基本是對未來預期的看好,所以市場愿意給它偏高的估值;但是,當太多資金進入,估值嚴重上升時,預計這些新能源汽車獨角獸的價格會出現回調,估值不會一直往上。”11月4日,川財證券海外研究部研究員王一棠在接受時代財經采訪時稱。

特斯拉、蔚來等撐起全球逾3成車企市值

事實上,今年年初,特斯拉和蔚來合計市值僅有800億美元。而經過今年前10個月的飆漲,特斯拉和國內三家新造車企已撐起全球上市車企逾3成的市值。

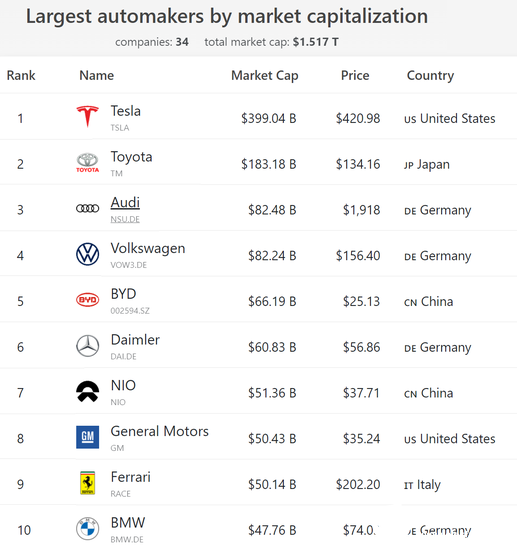

據全球上市公司市值排行網站companiesmarketcap的數據,截至11月4日,其統計的全球34家上市車企合計市值高達1.5萬億美元。其中,以特斯拉,以及蔚來、理想、小鵬為代表的國內造車新勢力,市值合計高達近5000億美元,占比32%。

圖片來源:市值排行網站companiesmarketcap截圖從全球來看,截至11月4日,特斯拉以3990億美元高居全球上市車企市值首位,相當于2個豐田汽車。今年6月,特斯拉首度超越豐田成為全球市值最高的汽車企業,目前其市值已經甩出第二名豐田汽車2158.6億美元。

近一年來,特斯拉市值漲幅達43.55%,在全球上市公司市值排行榜中由年初的144位上升至第13位。

而在國內,2018年,成立4年、僅交付2200臺車的蔚來便已登陸紐交所,成為國內新造車第一股”。上市之初,蔚來市值不足70億美元,如今卻憑借超500億美元的市值打敗寶馬、通用,相當于1.7個福特,近一年市值漲幅高達58.5%。

寶馬的市值從2009年的236.7億美元一度漲至2015年的732.8億美元,不過,近5年來,其市值卻接連跌破700億、600億和500億美元關口,目前僅有477.6億美元。僅今年以來,寶馬市值每天蒸發高達552萬美元。

而近10年來,通用汽車的市值一直在500億美元關口前后徘徊,僅在2013年短暫突破過600億美元關口,目前市值為504.3億美元,今年以來,其市值每天蒸發約26萬美元。

而蔚來則在上市以后成為名副其實的“后起之秀”。

2019年,蔚來市值僅有42.7億美元,遠低于寶馬的市值,但今年下半年以來,蔚來市值高飛猛進,接連突破100億、200億、300億、400億、500億美元關口,僅用了不到半年的時間,就突破了寶馬十年的市值積累,相當于今年以來,蔚來市值平均每天增長1.5億美元。

2019年,蔚來創始人、董事長、CEO李斌被戲稱為“最慘的人”,不僅遭遇了CFO謝東螢等眾多高管離職,甚至在最困難的時候,連股東高瓴資本也進行了清倉。但今年以來蔚來引入了70億元戰投、增發募資超過20億美元,其逆風翻盤使李斌一舉變成2020年“最飄的人”,按13.8%的持股比例計算,其身家高達70.88億美元。

今年以來,以理想、小鵬為代表的造車新勢力迎來資本盛宴,二者分別以212億美元和197億美元的市值擠進全球上市車企市值排行榜的前20名。蔚來、理想、小鵬相繼赴美上市,而威馬在官宣高達100億元融資后也有意登陸科創板,合眾新能源旗下的哪吒汽車也啟動C輪融資,并計劃在明年赴科創板IPO。

估值暴漲背后的邏輯

實際上,追溯起市值軌跡,無論是特斯拉還是蔚來汽車等新造車企,都有自己的上漲階段和邏輯。

以特斯拉為例,特斯拉本輪上漲周期實際源于2019年底,并可劃分成兩個階段,2019年10月至2020年2月期間,其漲幅超200%。這一階段,特斯拉業績開始實現轉正,其中2019年Q3凈利為1.43億美元,而Model 3產銷也在持續放量。

由此可見,此輪上漲可歸因于銷量持續上行,同時實現連續季度盈利,導致市場對特斯拉成長性、盈利前景預期強化。

而第二階段主要是2020年3月至今,期間漲幅超400%。這一階段上漲背景或在于,年初大眾ID3遭遇較大的軟件漏洞問題,讓市場意識到特斯拉自動駕駛技術優勢仍在擴大,長期看,特斯拉將通過軟件收入獲取絕大部分行業利潤,這一趨勢可與科技巨頭蘋果類比,其估值似乎也開始向科技股切換。

據悉,特斯拉的軟件收入由3塊業務產生,分別是車聯網功能、在線系統升級(OTA)和全自動駕駛(FSD)。公開資料顯示,特斯拉的汽車制造業務凈利潤常年只有2%,軟件顯然會是未來規模效應之下的主要收入來源。

特斯拉 圖片來源:時代財經攝“由于估值體系的切換,今年特斯拉市銷率大幅拔高,基本參照奈飛、蘋果等科技股估值。”有證券分析師對時代財經分析道,在毛利率本已顯著超過傳統車企上,未來軟件服務大概率會幫助它實現和蘋果、奈飛類似生意模式、盈利能力。“大家可能只看到Model 3不斷降價,但卻忽視特斯拉的目的,即為用戶節省出購買全自動駕駛(FSD)的錢,培養用戶更多使用自動駕駛功能,最終做大軟件業務利潤。”

目前,特斯拉汽車業務毛利率已顯著高于傳統車企。從財報上看,特斯拉今年Q3毛利率為23.5%,同比提升4.6個百分點。而公開數據顯示,2019年奧迪、奔馳和寶馬毛利率分別為14.5%、16.9%和17.3%,被外界稱為最賺錢車企的豐田汽車,近年來平均在18.1%左右。

而蔚來汽車今年以來股價大漲的邏輯,同樣亦有跡可循。

一方面今年4月底蔚來獲合肥政府70億元融資,從財務上看暫時化解其資金壓力,隨后發布Q2財報時,轉正的毛利率、現金流顯示出蔚來基本面在不斷改善,進入第三季度,不斷攀升的交付量亦在證明其在特斯拉國產后的競爭中具備長期潛力,這種認知扭轉市場對蔚來競爭力的認可,并逐漸演繹價值回歸。

再加上特斯拉“點燃”行業熱情,頂起新能源板塊估值天花板,也間接給予蔚來樂觀的估值溢價。

子彈還能飛多遠?

“新能源是能看五年成長的行業,所以估值會比較高。”11月4日,華西證券策略分析師萬科麟對時代財經表示,再加上現在新造車企的估值體系切換,與蘋果等科技股對標,先炒預期,只要新能源汽車行業一直成長,估值仍有望持續,想象空間也就大。

日前發布的《新能源汽車產業發展規劃(2021—2035年)》提出,到2025年新能源汽車新車銷售占比要達到車輛總銷售的20%左右。而據中汽協數據顯示,今年前三季度,新能源汽車整體銷量只有73.4萬輛,占整體汽車銷量(1711.6萬輛)的比例僅4.3%,未來前景巨大。

事實上,資本對于新能源汽車的投資熱情在經緯創投的研究報告中可見端倪。在其此前發布的《大變革前夜:我們為什么堅定布局電動車?》中曾指出其中邏輯:我們看好電動車領域,這是一個極為廣闊的市場,也是一個不可能被一家公司所壟斷的市場。電動車對比傳統燃油車,不僅僅是能源革命那么簡單,更像是蘋果對比諾基亞、智能手機對比功能機,是一個顛覆性的機會……

2014年,特斯拉首批Model S在國內市場交付,掀起了國內的“造車潮”;經過數年的優勝劣汰,國內造車新勢力的競爭格局也日漸明朗。

今年前10個月的累計銷量數據顯示,蔚來以3.14萬輛的交付量繼續領跑,增速同比翻倍;去年才實現交付的理想沖至第二位,共交付新車2.19萬輛;小鵬汽車則以超60%的同比銷量增速位居第三位,交付量達1.71萬輛。

不過,在老牌汽車制造業巨頭面前,這個數據依然微小。以被蔚來反超的寶馬而言,僅第三季度,寶馬(含MINI)就在中國市場售出新車超23萬輛,同比增長31.1%。放眼全球,表現依然強勁,第三季度寶馬集團(含BMW、MINI、勞斯萊斯)在全球市場售出新車67.57萬輛。

從銷量看,新造車企并未展現出顛覆,而在技術上,似乎亦并未構建起具長遠競爭優勢的護城河。與此同時,縱觀汽車行業跌宕百年,并未有哪家企業能憑技術優勢壟斷絕對的市場份額,更何況如今想象空間仍巨大的新能源領域。

而事實上,汽車行業始終以制造業為本質。在傳統車企巨頭正積極轉身,擁抱電氣化時代的當下,新勢力能否在未來資金、品牌溢價、技術等綜合實力較量中,由資本市場的顛覆,轉移至實體經濟的顛覆,還需要讓子彈再飛一下。

“現階段新舊勢力的市值顛覆一方面是因為資本市場看好能源類新經濟企業的發展,給新經濟獨角獸給予了未來發展更高的預期。”在王一棠接受時代財經采訪時表示,但另一方面,現階段確實已經有了一定的泡沫,目前新能源車還處于發展階段,短期內無法取代傳統汽車,尤其有的業績現階段還處于虧損狀態。

責任編輯:haq

-

新能源汽車

+關注

關注

141文章

10520瀏覽量

99415 -

特斯拉

+關注

關注

66文章

6311瀏覽量

126548 -

寶馬

+關注

關注

7文章

757瀏覽量

32470

發布評論請先 登錄

相關推薦

造車新勢力現金和虧損對比:哪吒/零跑身處危局,威馬/高合重啟成功?

造車新勢力“淘汰賽”開啟!虧損未止、IPO受阻,靠融資維生階段已過

新能源車企11月再創佳績 蔚來11月交付量增長近三成 小鵬汽車交付量首次突破3萬

蔚來交付量連續7個月超2萬 蔚來11月交付量增長近三成

從小鵬、理想、蔚來布局看自動駕駛發展趨勢

工商網監

工商網監

評論