最大客戶蘋果恐流失,留給高通的時間不多了

最大客戶蘋果恐流失,留給高通的時間不多了

美國東部時間11月4日美股盤后,高通發布了2020財年第四季度的財務報告。財報數據顯示營收、凈利均實現不錯的漲勢,這也刺激高通盤后股價上漲近13%。截止美股研究社發稿,高通每股報128.97美元,總市值為1455億美元。

高通在3G、4G智能手機時代搶占了先機,憑借此成為手機基帶芯片行業的龍頭老大,而隨著AMD、英偉達等后起之秀的崛起,高通在基帶芯片市場也面臨著比之以往更為激烈的競爭壓力。面對高通公司這份最新的財報,投資者們又該如何去看待呢?

iPhone 12為芯片高通營收“賦能”,最大客戶恐流失成未來營收隱患

全球范圍內5G手機芯片需求的提升,推高了高通的在四季度的收入。本季度高通的財報數據顯示,營收數據為83.5億美元,與去年同期的48億美元相比,同比增長73%。此前,市場預計高通四季度營收為59.4億美元,本季度實際營收表現遠超市場預期。

具體到高通四季度核心業務的營收情況:

-手機基帶芯片(QCT)營收49.67億美元,同比增長38%;

-技術許可業務(QTL)營收15.07億美元,同比增長30%。

智能手機基帶芯片為高通最核心的業務組成部分,本季度其占營收的比重為59.5%。目前高通最大的客戶之一——蘋果公司在iPhone 12手機上采用了來自高通的X55基帶,而X55基帶同時也是今年大部分安卓旗艦手機采用的基帶。

蘋果公司iPhone 12的出產帶動了高通基帶芯片的銷售,美股研究社認為這也是本季度高通營收額實現較大漲幅的最主要的原因。雖然iPhone12延期發布對于蘋果公司的營收影響甚大,但從本季度公布的營收數據來看,對基帶芯片提供商——高通而言似乎影響并不算大。

背后的原因或許在于iPhone 12時間上有所延期,但對于基帶芯片的需求是恒定的;二是安卓手機廠商對于5G基帶芯片的需求量也不少,財報中表示Vivo和Oppo也已經將高通列為新一代5G基帶芯片的供應商名單。本季度高通MSM(Mobile Station Modem)芯片出貨量1.62億,同比增長7%。

除了在5G手機芯片下功夫之外,高通還有很大一部分獲利來自收取專利授權費,全球每一臺賣出的手機都會被高通收取一點費用,無論手機制造商是否采用高通的芯片。

本季度高通技術授權(QTL)事業較上季增加15億美元營收,較一年前提高30%。高通CEO還表示他將帶領高通事業在手機市場外多元化的進展。高通表示,在截至9月底止的2020年度,對汽車、物聯網業者銷售芯片的營收達36.7億美元。

時間線上對比,高通歷史營收數據波動較大,2019財年全年的營收額均同比下滑,行業角度而言半導體行業是一個周期性行業,每隔4-5年會經歷一個從衰退到昌盛的周期波動,2019年全年乃至2020年一二季度,半導體行業整體上而言處于衰退期,英特爾營收表現平緩;2019年全年AMD營收同比漲幅僅為4%。

不過,四季度由于圣誕節等節假日的來臨,市場上對于電子產品的消費需求得到上升,因而也帶動了對于芯片的需求。美股研究社也預計2021財年第一季度隨著iPhone12大幅度量產的實現,以及消費季的到來,高通的營收仍有較大的想象空間。

對于蘋果這個目前高通最為重要的客戶,據此前蘋果與高通的法院和解文件顯示,蘋果將會在2023年前一直采用高通的基帶。近期,蘋果公司也在研發自身的基地芯片,未來很有可能在手機處理器芯片與基帶芯片上都使用自研產品,這對于高通而言是一個利空因素。

“撈金”能力突飛猛進,全拜龍頭地位所賜

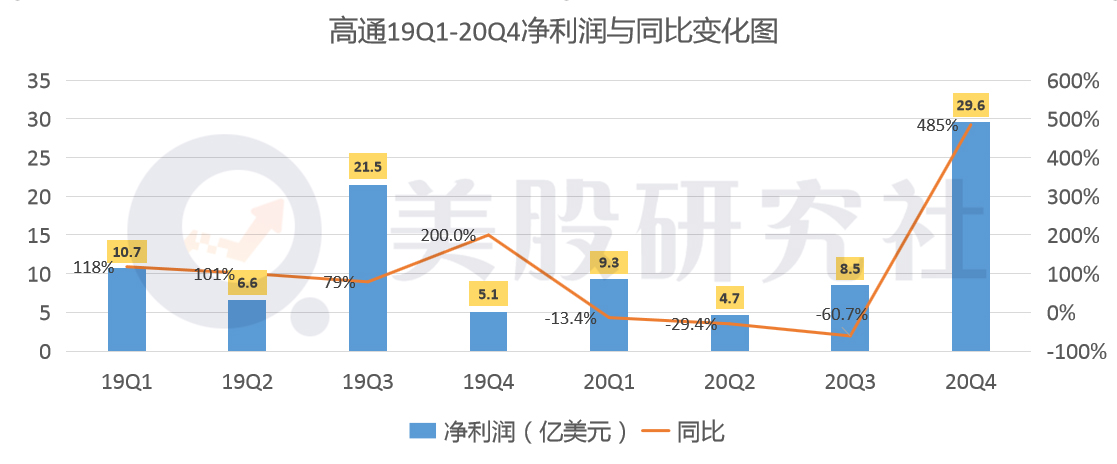

營收的較高速增速,也為高通在本季度帶來了較好的凈利潤表現。本季度的財報數據顯示,高通第四季度的凈利潤為29.6億美元,與上年同期的5.1億美元相比,同比上漲485%;上一財季的凈利潤為8.5億美元,環比上漲幅度達248%。攤薄每股收益2.58美元,去年同期為0.42美元。

從近八個季度的歷史凈利潤表現,高通在本季度的凈利潤無疑是搶眼的,無論是利潤額度還是同比漲幅都較為搶眼。高通公司管理層在第四季度及2020財年年度財報會議上表示:“在9月實現QCT 20%的利潤率,而此前內部預測的利潤率為18%,受四季度的提振,將12月QCT利潤率中點定為26%。”

高通基帶芯片得益于其在行業的龍頭地位,因而享有較高的利潤率。Strategy Analytics的數據統計,2019年,高通的5G基帶芯片市場份額達到了53%。包括前期的高通驍龍855系列和外掛X50基帶。未來高通將出產集成式的驍龍765系列和外掛X55基帶的旗艦驍龍865,市場份額會進一步增大。

高通所處的行業賽道上來看,早期5G技術的定價高的原因在于其技術發展的不成熟,而隨著5G技術的日益成熟,且競爭格局日益變得焦灼,5G芯片的價格也在降低。據業內人士透露,高通已經將驍龍765系列芯片的售價降低到約40美元,降低幅度為25-30%,通過此舉來恢復了部分市場的競爭力。

因而高通雖然在5G基帶芯片市場占據過半的份額,但是降價舉措或許也會對其今后的利潤帶來承壓。而從高通的歷史利潤表現來看,其凈利潤表現并不是非常穩定,波動起伏較大。尤其是在2020財年一季度至三季度,高通的凈利潤都呈現出同比負增長的局面。

可喜的是,本季度高通凈利潤的增長并非由降低成本所致,尤其是研發成本。財報數據顯示,第四季度高通的總運營成本為48.9億美元,同比增長近19%。其中,研發成本為15.8億美元,同比增長9.9%,占總運營成本的比重為32.3%。

據業內消息人士透露,由于高通和聯發科計劃在2020年年底前推出下一代5G芯片,因此兩家公司都在增加它們在晶圓代工廠和IC后端服務公司的訂單。而這也無疑推高了高通今后的運營成本。

5G芯片之戰硝煙彌漫,高通究竟有幾成勝算?

從目前5G基帶芯片的市場競爭格局來看,高通無疑占據市場龍頭的地位,但同樣不可忽視的是三星、聯發科也緊隨其后,隨著目前5G智能手機產能和銷量的增長,5G手機芯片的競爭也更加激烈,越來越多的芯片制造商也加入了這場戰局。

三星電子旗下的系統LSI業務部門計劃明年向小米、OPPO和vivo供應Exynos芯片,屆時可能出現高通與三星爭奪OPPO和vivo芯片客戶的局面。

除了三星之外,華為、蘋果的手機處理器芯片均為自研,而高通僅僅向其提供手機基帶芯片,但是這筆交易還能保持多久,恐怕還是未知數。

原因在于華為、蘋果自身也在嘗試研發5G手機基帶芯片,而一旦華為、蘋果的自研基帶芯片研制成功,對于高通而言恐怕并非一個利好消息,很有可能流失蘋果這個目前高通最為重要的客戶,這對高通造成的打擊將是不言而喻的。

而高通管理層也并非沒看到困局所在,開拓除5G智能手機基帶芯片之外的更多業務線,成為了高通正在執行的策略。向智能物聯網的方向發展,試圖將芯片覆蓋到更多的智能應用場景,但這條賽道也并不好走。

桌面CPU市場由英特爾把持,移動CPU市場由ARM掌握,DRAM內存市場被三星、海力士和美光三分天下,閃存市場基本被三星、鎧俠劃江而治,模擬芯片市場是德州儀器的后花園,高端***被阿斯麥壟斷,晶圓代工由臺積電說了算。

為鞏固自身的護城河,芯片巨頭也動作頻頻。英偉達斥資400億美元收購了ARM,Analog Devices斥資200億美元收購了Maxim Integrated Products,而SK海力士也斥資90億美元收購了英特爾的存儲業務。

后來者要從巨頭們構筑的銅墻鐵壁中撬開一條生存的縫隙,不僅需要技術創新,更需要商業模式創新。雖然本季度業績表現創新高,但留給高通的時間似乎不多了。

責任編輯:xj

-

高通

+關注

關注

76文章

7462瀏覽量

190585 -

iPhone

+關注

關注

28文章

13461瀏覽量

201700 -

華為

+關注

關注

216文章

34428瀏覽量

251624 -

蘋果

+關注

關注

61文章

24401瀏覽量

198630

發布評論請先 登錄

相關推薦

微軟成英偉達AI芯片最大客戶,今年采購量激增

東風向大客戶集中交付新車3658臺

Find My技術|谷歌Find My Device與蘋果Find My的差異

蘋果Intelligence發布時推遲以修復相關軟件錯誤

臺積電大客戶包下3納米產能

微軟或成英偉達最大間接客戶

普華永道將成OpenAI最大的ChatGPT企業客戶

堅定純視覺路線的特斯拉,成激光雷達公司最大客戶?

工商網監

工商網監

評論