") 新能源車企暴漲,更大的贏家,屬于中國(guó)造車新勢(shì)力們

新能源車企暴漲,更大的贏家,屬于中國(guó)造車新勢(shì)力們

2020年,請(qǐng)對(duì)新能源車企好一點(diǎn)。因?yàn)檫@一年間,在這條賽道下重注的投資者,全都賺得盆滿缽滿:

總龍頭特斯拉(NASDAQ:TSLA)一年翻升5倍,市值最高超過(guò)3萬(wàn)億人民幣;

過(guò)去10年始終不溫不火的比亞迪(SZ:002594/HK:01211),直接暴漲4倍。

而更大的贏家,則隸屬于中國(guó)造車新勢(shì)力們:

蔚來(lái)(NYSE:NIO),曾經(jīng)一度燒錢燒到神志不清,幾近破產(chǎn);敲定融資后便妖孽一般,市值從最低點(diǎn)直接上漲35倍接近4000億人民幣,將通用、大眾、寶馬和福特一眾百年老店紛紛甩在身后吃灰。

小鵬汽車(NYSE:XPEV)與理想汽車(NASDAQ:LI),上市均不過(guò)4個(gè)月有余,股價(jià)已然雙雙翻倍,市值已然超越廣汽(SH:601238)、直逼吉利(HK:00175)……

圖1:無(wú)可匹敵的造車新勢(shì)力

雖然必須要指出的是,造車新勢(shì)力集體的高估值,對(duì)所有利益相關(guān)方都是好處多多:無(wú)論是一級(jí)市場(chǎng)的投資人,還是作為拿原始股的公司員工,沒(méi)有人會(huì)不喜歡高估值,高估值意味著手中的真金白銀的迅速膨脹,二級(jí)市場(chǎng)樂(lè)于為新能源擊鼓傳花,一級(jí)市場(chǎng)自然順?biāo)浦邸?/p>

但這也造就了一個(gè)悖論:從市值維度上看,以蔚來(lái)、小鵬和理想為代表的中國(guó)造車新勢(shì)力,以四五年之功,便走完了海外傳統(tǒng)巨頭的百年道路,不知是驚悚還是驚喜。

基于這樣的魔幻悖論,一個(gè)現(xiàn)實(shí)的新命題隨之誕生:樹不能長(zhǎng)到天上,蔚來(lái)、小鵬與理想們能嗎?

01

一道數(shù)學(xué)題

如果單論從業(yè)績(jī)來(lái)說(shuō),此刻的造車新勢(shì)力仍然相當(dāng)囊中羞澀。

數(shù)據(jù)顯示,今年前10個(gè)月,蔚來(lái)汽車?yán)塾?jì)交付量達(dá)3.14萬(wàn)輛,同比增長(zhǎng)111.4%,理想汽車、小鵬汽車則分別為2.19萬(wàn)輛和1.71萬(wàn)輛。而傳統(tǒng)造車勢(shì)力上汽集團(tuán)20年前三季度累計(jì)銷量361.32萬(wàn)輛。兩者出貨量差距以百倍計(jì)。

圖2:造車新勢(shì)力們的銷量情況(市值統(tǒng)計(jì)截至11月9日)。來(lái)源:中新經(jīng)緯

顯然,這樣的業(yè)績(jī)實(shí)在談不上優(yōu)秀。

對(duì)任何一家車企來(lái)說(shuō),年銷量十萬(wàn)輛以上才初步有規(guī)模效應(yīng),能夠盈虧平衡;而更殘酷的是,作為初創(chuàng)市場(chǎng)的電動(dòng)車企,前期瘋狂的投入更是讓這個(gè)規(guī)模效應(yīng)門檻迅速提升。

特斯拉今年迄今為止的總銷量為316820輛,但這樣一個(gè)傲視群雄的銷量,上半年凈利率才僅僅為2.72%。而其他如蔚來(lái)銷量3萬(wàn)輛左右,凈利率更是慘不忍睹。

利潤(rùn)欠奉,收入也少得可憐,想要靠業(yè)績(jī)支持千億估值,實(shí)在有點(diǎn)拿不出手。受制于骨感的現(xiàn)實(shí),想要做好市值管理,必須要將業(yè)績(jī)與估值剝離開,用A股時(shí)下流行觀點(diǎn)就是:“不再受業(yè)績(jī)拖累”。

只要市場(chǎng)上的投資者不再在乎實(shí)打?qū)嵉臉I(yè)績(jī),而是為可能的未來(lái)想象空間買單,那么當(dāng)下無(wú)論虧損多少,生意模式是否可行,都不再是有意義的問(wèn)題。

這就組成了一道很簡(jiǎn)單的數(shù)學(xué)題:

今年到目前為止只賣了3萬(wàn)多輛車的蔚來(lái)市值已經(jīng)接近4000億人民幣,而賣了2萬(wàn)多輛車的理想市值也接近2000億。

造車新勢(shì)力每賣一輛車就相當(dāng)于1000萬(wàn)市值。與之對(duì)比,上汽集團(tuán)前三季度造車361萬(wàn)輛,市值3137億,每造一輛車市值對(duì)應(yīng)8萬(wàn)左右。

具體而言:

【1】賣一輛虧一輛

此刻,曾經(jīng)A股白酒股出現(xiàn)過(guò)的“賣酒不如倒酒漲市值快”的謎題,在造車新勢(shì)力身上重現(xiàn)江湖:

對(duì)造車新勢(shì)力來(lái)說(shuō),賣一輛車價(jià)值最多幾十萬(wàn),但如果每賣一輛車就可以換超過(guò)1000萬(wàn)市值,這樣1:20的回報(bào)率情況下,最為滑稽但又最為理性的選擇是:把車白送給消費(fèi)者,提升估值反而是最快的。

講真,把車賠送出去這個(gè)想法,造車新勢(shì)力并不是沒(méi)有嘗試過(guò),實(shí)際上早就已經(jīng)是基本操作了。

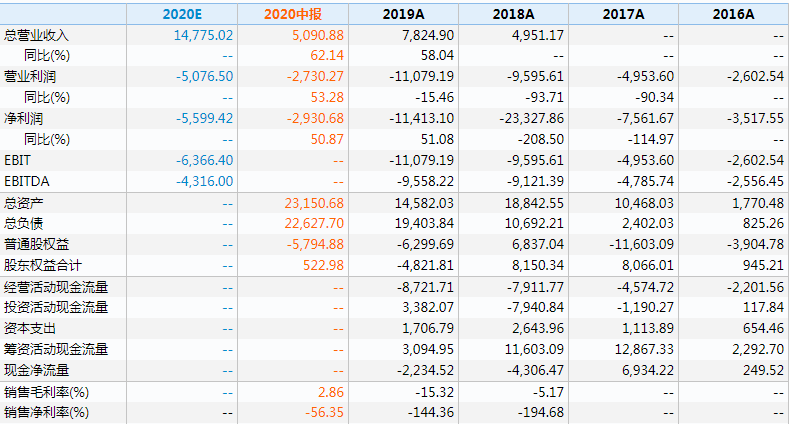

拿蔚來(lái)舉例:消費(fèi)者每購(gòu)買一輛新能源車,國(guó)家給新能源車消費(fèi)者都要免稅+補(bǔ)貼,但即便如此,2018年、2019年,蔚來(lái)賣車凈利率始終保持在-100%以上,分別為-194%和-144%;好在今年硬體建設(shè)資本支出按下暫停鍵,銷量的上揚(yáng),使其凈利率來(lái)到-56%左右。

圖3:蔚來(lái)汽車的過(guò)去數(shù)年財(cái)務(wù)摘要。來(lái)源:Wind金融終端

也就是說(shuō),回顧迄今為止的蔚來(lái)造車歷史,平均的虧損程度,真正到了字面意義上的賣一輛虧一輛的地步:將過(guò)去3年平攤,每1億的營(yíng)收都代表著近乎近一億的虧損,每賣一輛就代表又虧損了一輛。

這樣大規(guī)模的虧損,蔚來(lái)一方面解釋為,是規(guī)模效應(yīng)還沒(méi)有到來(lái)的緣故;另一方面,諸多匪夷所思的操作也是重要原因。

來(lái)看蔚來(lái)這些年推出的虧損大禮包——比如在2019年8月宣布為所有ES8和ES6首任車主開啟“終身免費(fèi)換電”的服務(wù)。

要知道,早在2013年,特斯拉就推出了換電模式,之后特斯拉舍棄換電轉(zhuǎn)而專注發(fā)展快充技術(shù),其中最大的原因便是費(fèi)用問(wèn)題。

特斯拉的換電服務(wù)定價(jià),甚至比汽油車加油還要貴,基本上在60-80美金之間,,換電成本的驚人之高最終讓特斯拉選擇放棄。

而是為對(duì)比,蔚來(lái)不僅對(duì)老車主提供的是終身免費(fèi)換電服務(wù),除此之外,選擇換電模式的蔚來(lái)車用戶,還可以在補(bǔ)貼后的價(jià)格基礎(chǔ)上再減去7萬(wàn)元購(gòu)買蔚來(lái)電動(dòng)車。

可以想象,這種免費(fèi)換電模式就一路虧損,規(guī)模不經(jīng)濟(jì)讓造車新勢(shì)力的單車虧損進(jìn)一步提升。

這個(gè)減免+虧損的速度,即便背后站著騰訊和寧德時(shí)代這種財(cái)大氣粗的金主,蔚來(lái)也是支撐不住的。終于,到今年8月20日,這家造車新勢(shì)力終于宣布將對(duì)定金2萬(wàn)元用戶免費(fèi)換電權(quán)益進(jìn)行調(diào)整,免費(fèi)換電將于2020年10月12日起宣告中止。

【2】用虧損賺估值

當(dāng)然,作為一名樂(lè)觀的投資者,你可以說(shuō)這是“倒吃甘蔗,一節(jié)更比一節(jié)甜”,就像你說(shuō)它是“中國(guó)版特斯拉一樣”,未來(lái)未至,誰(shuí)能證偽呢?

不過(guò)即便如此,造車新勢(shì)力們“白送”的古怪行為背后原因還是顯而易見的——這源于當(dāng)前瘋狂的市場(chǎng)賦予新能源車企業(yè)的定價(jià)模型:

與傳統(tǒng)汽車的周期股形象不同,市場(chǎng)對(duì)新能源車企的廣闊未來(lái)充滿想象,這背后的算計(jì)是,盡管造車新勢(shì)力當(dāng)下銷量業(yè)績(jī)欠奉,但長(zhǎng)期賽道和高增長(zhǎng)的邏輯沒(méi)有打破,眼下的虧損并不重要,能夠做出銷量增長(zhǎng)的趨勢(shì)才是最重要的。

(這里會(huì)有投資者反駁說(shuō),理想汽車并非如此,它上市前即實(shí)現(xiàn)了盈利。但如果你了解增程技術(shù)的歷史與成本,就明白這種車型本應(yīng)歸到傳統(tǒng)車企行列。如是,你不妨再去對(duì)比下本土傳統(tǒng)車企7座SUV的定價(jià),就理解銷量有限、定價(jià)31.98萬(wàn)/輛的理想ONE為何有利潤(rùn)了。)

因此,連賣帶“送”,用最小的成本賣出最多的車,做出最好的增長(zhǎng)曲線就成了最好的選擇。

每出貨一輛車,蔚來(lái)、小鵬這些造車新勢(shì)力估值都會(huì)增長(zhǎng)1000萬(wàn)。虧錢大禮包只是業(yè)績(jī)上虧損100%,但市值上卻可以賺2000%。這道數(shù)學(xué)題在新勢(shì)力們市值管理戰(zhàn)術(shù)本中,早就算得清清楚楚。

02

一道文學(xué)題

對(duì)于造車新勢(shì)力來(lái)說(shuō),一旦銷量直線上升,后續(xù)概率性問(wèn)題難免越來(lái)越多。此時(shí)數(shù)學(xué)和心理學(xué)力所不能及之處,使得學(xué)習(xí)遣詞造句的必要性就大大凸現(xiàn)出來(lái)。

與很多新經(jīng)濟(jì)前輩一樣,造車新勢(shì)力們也十分熱衷用新詞來(lái)改變敘事,詞用的玄妙,讓投資者更認(rèn)定這家公司是代表了新能源和人類的未來(lái)——哪怕產(chǎn)品線有缺陷,常常召回,只要你代表人類未來(lái),你的估值杠桿就是1:20。

比如:租電池叫Battery as a service(BaaS),這都已經(jīng)不算什么漢語(yǔ)創(chuàng)新;理想給一輛混動(dòng)車加一個(gè)增程式的名字混入新能源方陣,也僅僅是造車新勢(shì)力的漢語(yǔ)言文學(xué)的小插曲。

截至目前,對(duì)漢語(yǔ)言文學(xué)貢獻(xiàn)最大的案例來(lái)自于特斯拉和理想:車輛出現(xiàn)斷軸情況之后,特斯拉聲稱,是中國(guó)用戶對(duì)車輛“濫用”,而不是質(zhì)量問(wèn)題;理想汽車則在斷軸事故發(fā)生后,試圖將車輛召回定義為“硬件升級(jí)”。

在攸關(guān)人命的事故面前,新勢(shì)力匪夷所思的腦回路令人毛骨悚然。

好在除了賺的盆滿缽滿的狂熱投資者粉絲,市場(chǎng)中還有冷靜的監(jiān)管者:國(guó)家市場(chǎng)監(jiān)管總局網(wǎng)站11月6日公布召回信息,理想汽車自即日起,召回生產(chǎn)日期在2019年11月14日至2020年6月1日的理想ONE電動(dòng)汽車,共計(jì)10469輛。

03

樹不會(huì)長(zhǎng)到天上

“造車唯唯諾諾,造詞重拳出擊”的造車新勢(shì)力,在它們當(dāng)前的市值管理戰(zhàn)術(shù)本里,寫滿了新數(shù)學(xué)和新文學(xué)的筆記,一切都為了1:20的市值增長(zhǎng)杠桿。

但樹不能長(zhǎng)到天上,蔚來(lái)、小鵬和理想當(dāng)然也不能。

對(duì)于沉浮于賺錢效應(yīng)五彩泡沫里快一年的投資者而言,不止是2020年,2021年更要對(duì)這些新能源車企好一些——因?yàn)樗鼈兒艽蟾怕蕦⒈容^難過(guò):

2020年造詞這種文學(xué)幻術(shù)已經(jīng)被戳破;及至2021年,隨著那些有真實(shí)業(yè)績(jī)的龍頭——特斯拉和比亞迪們盈利增速的夯實(shí),電動(dòng)車企的估值模型,勢(shì)必將逐漸由1:20倍回報(bào)率的PS(市銷率)模式轉(zhuǎn)向PE(市盈率),屆時(shí)故事再好(前有國(guó)家產(chǎn)業(yè)意志開道,背靠BTAM金主護(hù)航)也要有人買單。

平心而論,在一波牛市中,究竟誰(shuí)在裸泳是根本看不出來(lái)的。但如果始終看不出來(lái)誰(shuí)將是這場(chǎng)宴會(huì)買單者,也許我們應(yīng)該清楚意識(shí)到,自己就是買單的那個(gè)人。

責(zé)任編輯:xj

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10523瀏覽量

99421 -

特斯拉

+關(guān)注

關(guān)注

66文章

6311瀏覽量

126550 -

小鵬汽車

+關(guān)注

關(guān)注

4文章

527瀏覽量

14738

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

造車新勢(shì)力現(xiàn)金和虧損對(duì)比:哪吒/零跑身處危局,威馬/高合重啟成功?

造車新勢(shì)力“淘汰賽”開啟!虧損未止、IPO受阻,靠融資維生階段已過(guò)

2024年新能源汽車Q3季報(bào):傳統(tǒng)車企車機(jī)表現(xiàn)逆襲

捷德為車企布局?jǐn)?shù)字鑰匙賦能 推動(dòng)汽車產(chǎn)業(yè)變革

Rivian攜手大眾:電動(dòng)汽車新勢(shì)力獲巨額投資

迪龍發(fā)布100%全國(guó)產(chǎn)化車載ACDC和DCDC電源

【換道賽車:新能源汽車的中國(guó)道路 | 閱讀體驗(yàn)】新能源汽車值得買嗎?未來(lái)又會(huì)如何發(fā)展

【換道賽車:新能源汽車的中國(guó)道路 | 閱讀體驗(yàn)】一本書帶你看車企大佬幾十年的經(jīng)驗(yàn)總結(jié)

中國(guó)電動(dòng)車降價(jià)內(nèi)戰(zhàn),中小車企艱難求生

各家新能源車企相繼公布2024年2月銷售或交付數(shù)據(jù)!

理想汽車股價(jià)狂飆18% 中國(guó)第一家年?duì)I收突破千億元的新勢(shì)力車企

《新能源車維修技術(shù)自學(xué),鏈接匯總AI智能分類》超4000案例

多款造車新勢(shì)力投入研發(fā)自動(dòng)駕駛結(jié)構(gòu)模型

新能源車企都在出海?如何組網(wǎng)跟上擴(kuò)展腳步?

雷軍稱造車時(shí)便登門拜訪各家車企 向所有中國(guó)新能源汽車先行者致敬

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論