我國空軍正在向戰略空軍轉型,未來10年軍機擴需空間近2萬億元

我國空軍正在向戰略空軍轉型,未來10年軍機擴需空間近2萬億元

2020年10月30-11月1日,國產大飛機C919將全球首次動態展示。據商飛預測,目前中國民航飛機保有量約4000架,若逐步替代30%-50%存量,C919大飛機將持續放量。據商飛官網統計,目前C919累計客戶已達28家,訂單總數超過1000架。C919大飛機預計最遲2021年進入量產,目標年產100架。國產飛機產業鏈供應商以及潛在的國產化替代標的有望受益產業化趨勢。

飛機制造業通常采取“整機制造商—多級供應商”的制造模式。產業鏈的第一級為整機制造商,主要從事產品設計、總裝制造、市場營銷、客戶服務和適航取證環節;第二級為關鍵航空子系統制造商,所提供的子系統包括機體、發動機、航空電子等主要機載設備;第三級主要包括眾多為產業鏈上層的整機與子系統制造商提供零部件與材料的供應商。

航空航天零部件制造是航空航天制造業的基礎性子行業,是實現航空航天材料向關鍵子系統和整機制造轉變的重要環節,具有產品門類繁多、工藝路線復雜和產品精密度高的特點。從軍民融合與資產專用性角度,零部件制造業較專用子系統及整機組裝,在不同機型及軍民應用領域之間具有更廣泛的通用性及下游市場;同時,由于零部件產品的高度定制化,零部件制造商易與整機及子系統制造商形成較深入的合作關系。

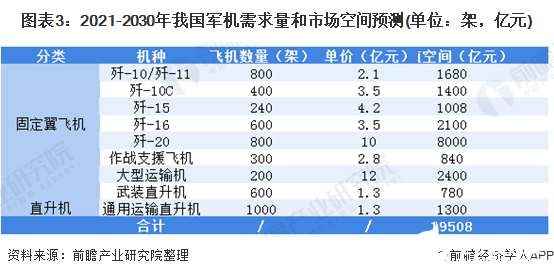

未來10年軍機擴需空間近2萬億元

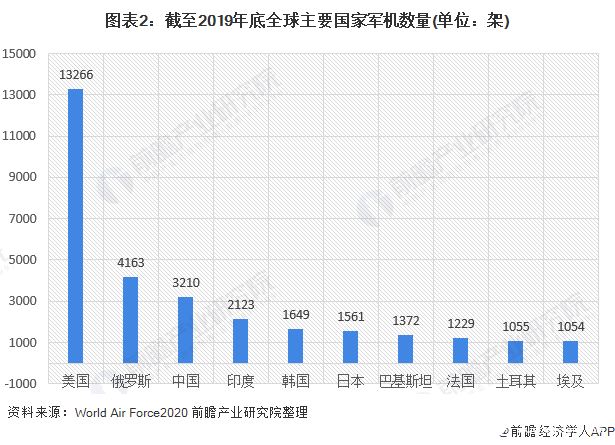

我國軍機總量與美國存在較大差距,對標世界一流軍隊,軍機增補空間很大。截至2019年底,美國擁有軍用飛機13266架,占比25%,數量居全球第一;其次是俄羅斯,數量達4163架,占比8%;我國擁有軍機數量為3210架,占比約為6%,其中戰斗機1603架、直升機903架、運輸機276架、教練機366架、特種飛機111架,同美國存在較大差距。

我國空軍目前正在向戰略空軍轉型,未來10年帶來軍機需求規模約1.98萬億元。當前我國軍用飛機正處于更新換代的關鍵時期,未來10 年現有絕大部分老舊機型將退役,殲-10、殲-11、殲-15、殲-16和殲-20等將成為空中裝備主力,新一代先進機型也將有一定規模列裝,運輸機、轟炸機、預警機及無人機等軍機也將有較大幅度的數量增長及更新換代需要。

未來20年民航擴需空間近1.4萬億美元

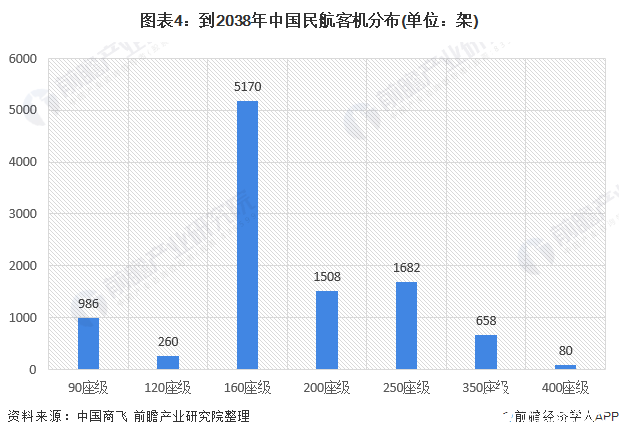

中國商飛預測2019-2038年,我國旅客周轉量將維持6%的年均增速,由此,中國民航機隊將維持5.2%的年均增速,到2038年中國民航機隊規模將達到10344架:其中90座級986架、120座級260架、160座級5170架、200座級 1508架、250座級1682架、350座級658架、400座級80架。考慮 2018年中國機隊規模為3854架:其中90座級48架、120座級439架、160座級 2259架、200座級420架、250座級494架、350座級175架、400座級19架;預計期間老舊機型退役2715架,最終我國需求新增飛機數量9205架,市場價值約1.4萬億美元。其中單通道窄體飛機需求 6119架,市場價值約為6929億美元。

據波音預測,2018-2038年,中國將需要8090架新飛機,價值1.3萬億美元。其中,單通道飛機需求量為5960架,市場價值約為6800億美元;渦扇支線飛機需求120架,市場價值約為50億美元;雙通道飛機需求2010架,市場價值約為6150億美元。

綜合中國商飛與波音預測,預計2018-2038年,我國民航需求民航新機80009200架,市場價值約為 1.3-1.4 億美元。

責任編輯:gt

-

飛機

+關注

關注

7文章

1169瀏覽量

39600 -

航空航天

+關注

關注

1文章

387瀏覽量

24271

發布評論請先 登錄

相關推薦

10萬億,日本投向半導體

睿勵科學儀器完成近5億元戰略融資

微軟與KT電信宣布2.4萬億韓元AI合作計劃

喜訊!華秋電子宣布完成新一輪3.1億元融資

我國集成電路進出口持續向好 貨物貿易呈現增長態勢

深度解析eVTOL三電系統,低空經濟邁向萬億時代

工商網監

工商網監

評論