2030年乘用車平均能量密度有望達286wh/kg

2030年乘用車平均能量密度有望達286wh/kg

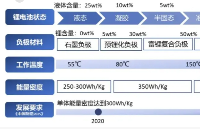

隨著全球各國對新能源產業的重視,新能源汽車行業以及鋰電技術得以迅速發展。2020年新能源汽車行業發生巨大變化,CTP技術日益成熟提高了電池組的能量密度利用率,且成本得到進一步有效控制,ICCSINO認為,到2025年中國的電池PACK技術將全部轉為CTP,2030年乘用車平均能量密度有望達286wh/kg。

此外,隨著比亞迪漢和特斯拉MODEL3裝載LFP電池,憑借價格和性能優勢,磷酸鐵鋰將逐步進入中端乘用車領域。今年雖然發生數例高鎳起火事件,但長遠來看,隨著技術的提高和規模效益的凸顯,我們認為未來高鎳仍會是主流趨勢。據ICCSINO預測,2030年磷酸鐵鋰在乘用車領域的裝機量有望達319Gwh,三元電池在乘用車裝機量有望達745Gwh,高鎳占比有望達到80%。

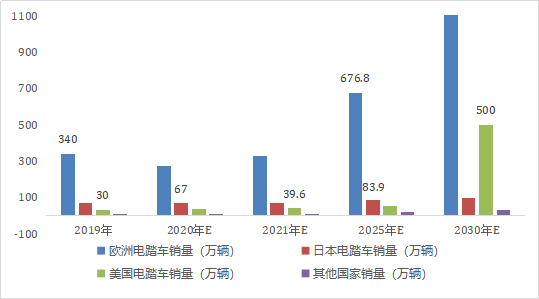

得益于政府補貼,歐洲市場在今年也呈現爆發性的增長,在2020年上半年歐洲同比增長已超過50%。在碳排放標準以及各國補貼政策的支持下,2030年歐洲新能源乘用車銷量有望達970萬輛,鋰電滲透率超過70%。

圖:2019-H12020歐洲新能源汽車銷售統計對比(輛)

另一大汽車消費大國美國,雖然暫時未公布有利的補貼政策,但在特斯拉的強勢發展下,美國新能源汽車也必將會快速發展,根據特斯拉電池日發布的規劃,到2030年計劃電池產能為3000Gwh,根據單車帶電60Kwh計算,我們預計2030年特斯拉全球銷量為5000萬輛,在美銷量有望達2000萬輛。

基于主流國家和車企的新能源規劃、補貼政策、電池技術路線發展等因素,ICCSINO測算全球2030年新能源乘用車市場的發展和預測將呈現良好的上升勢頭。

小動力市場高速發展,2025年中國電動兩輪車鋰電需求量有望達40Gwh

相比于動力電池市場緩慢恢復的態勢,小動力市場2020年的表現可謂熱度不斷。

一方面是頭部主機廠的產量連創新高,雅迪2020年電動自行車產量預計突破1000萬輛,臺鈴預計突破500萬輛,各車企的海外訂單也有明顯增加。

另一方面,除傳統輕型車鋰電池巨頭星恒電源外,不斷有新玩家切入到小動力市場,力神電池與新日、天鵬電源與速珂、比克電池與哈啰出行、遠東電池與小牛電動等眾多電池企業與電動兩輪車企業建立了深入的合作關系。

通過全球市場瞭望,中國電動兩輪車及低速車市場重點跟進,鑫欏資訊發布的《全球電動自行車市場&中國電動兩輪車及低速車市場調研分析報告》,報告為更進一步探究全球兩輪車市場打下基礎。

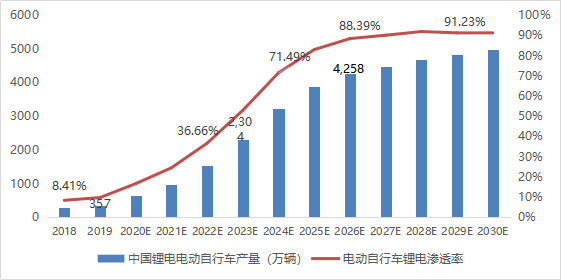

報告中指出2019年中國鋰電電動自行車產量約為357.4萬輛,占電動自行車總產量的13.2%,滲透率較2018年上升1.8%,自行車用鋰電池出貨量達5.57Gwh。

鑫欏資訊數據顯示,2020年1-8月中國鋰電電動自行車產量約為310萬輛,同比增長54.5%,預計2020年中國電動自行車鋰電滲透率將達到20%,對鋰電池的需求接近8Gwh,其中電動兩輪車新車對鋰電池的需求量約為3.7Gwh,換電需求量4.3Gwh。

圖:2018-2030年中國鋰電電動自行車產量及滲透率趨勢

據鑫欏資訊預測,2020-2023年中國鋰電電動兩輪車在政策紅利的支持下將高速增長,平均增長率超過50%,到2025年僅鋰電電動兩輪車(新增+換電)需求量將超過40Gwh,鋰電小動力需求總量達到56Gwh,隨著鋰電滲透率的不斷提高,這一數據在2030年,將再次翻番達到123Gwh。

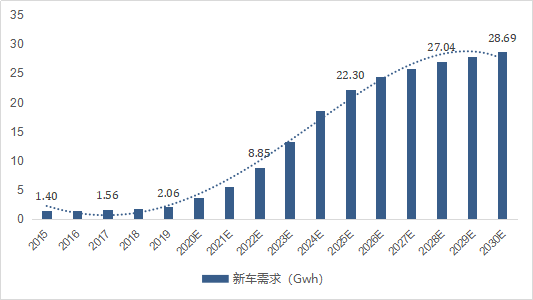

圖:2015-2030年中國電動兩輪車新車鋰電需求趨勢圖

另外,報告認為全球電動自行車市場在疫情的驅動下也開始加速發展,2025年全球電動兩輪車銷量預計將超過3700萬輛,其中由中國生產的鋰電電動兩輪車將超過1000萬輛。

2030年全球電動兩輪車銷量預計將達到5000萬輛,預計全球2030年電動兩輪車三輪車一級市場鋰電池需求量為44.47Gwh(不包括換電及除中國外電動三輪車市場)。

圖:全球電踏車銷量預測

責任編輯:lq

-

磷酸鐵鋰

+關注

關注

18文章

293瀏覽量

30462 -

能量密度

+關注

關注

6文章

287瀏覽量

16472 -

新能源乘用車

+關注

關注

0文章

31瀏覽量

3756

原文標題:[行業調研] 新能源乘用車市場發展飛速,2030年磷酸鐵鋰裝機量超過50倍增長

文章出處:【微信號:CPSABPSA,微信公眾號:中國電源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國產品牌乘用車銷量持續飆升

欣界能源發布全球首創480Wh/kg高能量鋰金屬固態電池

10月我國新能源乘用車市場表現強勁,銷量同比增長超五成

到2030年,全球汽車半導體市場有望實現近乎翻倍的增長

中國乘用車聯網市場迎來黃金發展期

比亞迪第二代刀片電池研發創新,能量密度攀升至190Wh/kg

國軒高科發布金石電池和G刻電池,能量密度提升40%以上

2024年4月我國乘用車產銷概況

太藍新能源在固態鋰金屬電池領域取得技術突破

動力再生與東風乘用車簽署關于建設動力電池的戰略合作協議

1月新能源乘用車批發銷量同比增長80%,環比下滑37%

乘用車一體化電池的發展現狀和未來趨勢

工商網監

工商網監

評論