") 創(chuàng)益通上半年營收增長率不及1%

創(chuàng)益通上半年營收增長率不及1%

提及連接器廠商,業(yè)內(nèi)人士普遍會想到泰科、安費諾、莫仕、日本航空電子等行業(yè)名企,國內(nèi)連接器廠商雖然數(shù)量眾多,但多數(shù)集中在低端市場。不過隨著消費電子和通信終端市場的快速增長,以及泰科、莫仕等企業(yè)將生產(chǎn)基地轉(zhuǎn)移到中國,我國連接器廠商也迎來良好發(fā)展機遇。

從今年上半年國內(nèi)連接器廠商業(yè)績來看,營收排名前五的廠商中有四家位于消費電子領(lǐng)域,其中立訊精密以超360億元的營收位居榜首,其次為長盈精密、得潤電子和信維通信;而軍用連接器廠商中航光電和航天電器排名前十。總體來看,盡管年初突遇疫情,但對多數(shù)連接器廠商的影響并不大,業(yè)績甚至不減反增居多。主要是疫情過后催生了消費電子需求反彈,從而拉動連接器需求的增長。

盡管如此,中美貿(mào)易摩擦卻還是對部分廠商造成一定沖擊,其中就包括數(shù)據(jù)存儲領(lǐng)域的深圳創(chuàng)益通技術(shù)股份有限公司(以下簡稱“創(chuàng)益通”),日前,其已提交招股書擬創(chuàng)業(yè)板上市。2017年至2019年,受益于數(shù)據(jù)存儲市場需求的不斷增長,其業(yè)績保持著穩(wěn)步上升趨勢;然而今年上半年,在疫情和中美貿(mào)易摩擦的雙重背景下,其客戶莫仕、安克創(chuàng)新和公牛集團大幅減少了對其產(chǎn)品的采購,僅晟碟的營收占比還保持著增長態(tài)勢。上述因素造成其業(yè)績大幅縮水的同時,收入同比增長率也大幅落后行業(yè)平均值。

客戶訂單持續(xù)增加:創(chuàng)益通三年營收復(fù)合增長率達25%

招股書披露,創(chuàng)益通是一家以研發(fā)設(shè)計和精密制造為核心,向客戶提供精密連接器、連接線、精密結(jié)構(gòu)件等互連產(chǎn)品的國家高新技術(shù)企業(yè)。產(chǎn)品主要包括數(shù)據(jù)存儲互連產(chǎn)品及組件、消費電子互連產(chǎn)品及組件、新能源精密結(jié)構(gòu)件等。目前客戶包括晟碟(西部數(shù)據(jù))、莫仕、公牛集團、安克創(chuàng)新、星科金朋、偉創(chuàng)力、埃梯梯、小米(紫米)等。

其中,數(shù)據(jù)存儲互連產(chǎn)品包括各種型號的高速連接器、高頻高速數(shù)據(jù)線等;消費電子互連產(chǎn)品主要包括通用連接器和各種型號的數(shù)據(jù)線等;精密結(jié)構(gòu)件產(chǎn)品目前主要包括動力電池用的軟銅排、硬銅排、電池箱體等。

此外,其亦計劃在通訊領(lǐng)域進一步拓展業(yè)務(wù),目前已與莫仕、中航光電等公司展開合作,部分應(yīng)用于5G 通訊的高速連接器產(chǎn)品已進入了試樣、試產(chǎn)和小批量生產(chǎn)階段。

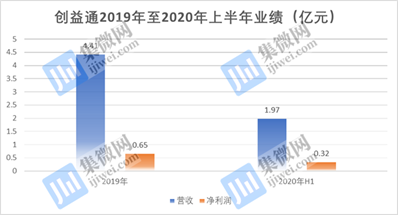

從業(yè)績來看,創(chuàng)益通的銷售規(guī)模和盈利能力都在穩(wěn)步增長,2017年至2019年,分別實現(xiàn)營收2.82億元、3.68億元和4.41億元,三年間年均復(fù)合增長率為25.00%;對應(yīng)凈利潤分別為0.35億元、0.41億元和0.65億元,三年間年均復(fù)合增長率為36.79%。

從產(chǎn)品來看,數(shù)據(jù)存儲互連產(chǎn)品及組件、消費電子互連產(chǎn)品及組件對營收的貢獻不分伯仲,二者是創(chuàng)益通的核心收入來源,收入持續(xù)增長主要是相關(guān)市場需求增長、下游客戶訂單增加以及新客戶帶動了訂單增長。

報告期內(nèi),其綜合毛利率分別為31.01%、28.39%、30.10%和33.57%,基本保持穩(wěn)定,其中數(shù)據(jù)存儲互連產(chǎn)品及組件毛利率分別為43.84%、44.95%、45.21%和49.75%,維持較高的毛利率水平。此外,2018年出現(xiàn)小幅下降,主要是消費電子互連產(chǎn)品及組件銷售快速增長,但該產(chǎn)品毛利率較低,從而拉低其當期總毛利率。

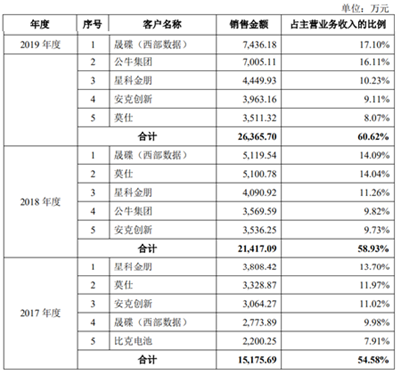

從客戶來看,三年間,其前五大客戶的營收占比不斷上升,分別為54.58%、58.93%和60.62%,不過單一客戶占比并未超過20%。當中部分客戶同時也是其競爭對手,均屬連接器行業(yè)公司,包括莫仕、安費諾、中航光電以及得潤電子。其中,莫仕對應(yīng)的終端客戶包括華為、捷普、飛利浦等。

上圖可見,其對晟碟(西部數(shù)據(jù))和公牛集團的銷售收入逐年增長,2018年后晟碟更躍升為其第一大客戶,公牛集團也在2019年升為其第二大客戶。據(jù)其表示,系高頻高速數(shù)據(jù)線放量增長、公牛集團自身對數(shù)據(jù)線產(chǎn)品的采購需求增長,以及創(chuàng)益通提高了數(shù)據(jù)線產(chǎn)能所致。

與此同時,2017至2018年,第二大客戶莫仕的銷售收入也保持著穩(wěn)步增長,主要是Battery、HDMI、SSL等新產(chǎn)品的訂單持續(xù)增加。然而,從招股書中可以發(fā)現(xiàn),2019年莫仕的銷售收入和營收占比卻出現(xiàn)驟降,與其他客戶的收入增長趨勢背道而馳。另外,盡管安克創(chuàng)新的銷售收入逐年增長,但營收占比卻在日益下降。而這背后的原因與中美貿(mào)易摩擦不無關(guān)系,下文將從創(chuàng)益通今年上半年的業(yè)績及客戶變動情況,看客戶訂單減少對其造成的影響。

莫仕/安克創(chuàng)新減少采購:創(chuàng)益通H1收入同比增長率僅0.43%

招股書披露,今年上半年,創(chuàng)益通實現(xiàn)營收1.97億元,不及去年4.41億元的一半;凈利潤為0.32億元,亦較上年有較大跌幅,而其業(yè)績出現(xiàn)如此波動的原因,很大部分在于客戶對其減少了訂單。

隨著全球經(jīng)濟一體化進程的加快以及行業(yè)專業(yè)分工的發(fā)展,電子產(chǎn)品生產(chǎn)制造日益國際化和專業(yè)化,與之相對應(yīng),中美貿(mào)易摩擦也將對產(chǎn)業(yè)鏈供應(yīng)商造成生不可忽視的影響。

受此影響,2019年創(chuàng)益通的部分下游客戶被列入美國商務(wù)部出口管制清單。一方面,莫仕減少了Battery系列產(chǎn)品的采購,致使其向莫仕銷售Battery系列產(chǎn)品收入出現(xiàn)較大幅度的下滑,同比下降2,407.65萬元,降幅82.70%;此外,營收占比也由2018年的14.04%下降到2020年上半年的8.81%,下滑幅度幾乎達到2倍。

另一方面,受到美國對于原產(chǎn)地為中國的部分產(chǎn)品加征關(guān)稅的影響,安克創(chuàng)新將銷往美國產(chǎn)品的供應(yīng)鏈遷移至越南等東南亞地區(qū),并已于今年上半年完成布局。而今年上半年創(chuàng)益通主要承接安克創(chuàng)新銷往美國以外其他地區(qū)產(chǎn)品的訂單,在此影響下,加上疫情導(dǎo)致的傳統(tǒng)手機出貨量下降,使得對移動電源和品牌數(shù)據(jù)線的需求亦有所下降,導(dǎo)致創(chuàng)益通對安克創(chuàng)新的銷售收入出現(xiàn)較大幅度的下滑,同比下降1,222.14萬元,占2.0/3.0數(shù)據(jù)線下降金額的97.72%,降幅達63.88%。

此外,今年上半年,其對公牛集團實現(xiàn)銷售收入1,573.17萬元,同比下降57.57%。原因是在疫情影響下,主要來自線下銷售的公牛集團也收到一定影響,另外因疫情影響,創(chuàng)益通蘋果Lightning插頭原材料備貨短缺造成Apple Lightning 數(shù)據(jù)線產(chǎn)品供貨減少。

不過值得注意的是,今年上半年受疫情影響,其主要客戶營收占比均有所下降,但對晟碟的銷售收入?yún)s不降反增。據(jù)了解,創(chuàng)益通主要向晟碟銷售高速連接器及組件和高頻高速數(shù)據(jù)線等數(shù)據(jù)存儲互連產(chǎn)品及組件,據(jù)其表示,對晟碟的銷售增長,主要是產(chǎn)品類型不同,以及受下游數(shù)據(jù)存儲類客戶業(yè)績增長的帶動。在疫情對數(shù)據(jù)存儲類產(chǎn)品銷售造成負面影響的同時,在線教育和辦公等線上應(yīng)用也催生了此類產(chǎn)品的需求。

上述負面因素對創(chuàng)益通今年上半年收入的影響不言而喻,同期與競爭對手相比也有顯著體現(xiàn)。

對比立訊精密、中航光電等競爭對手,今年上半年,盡管受疫情影響,部分同行的收入增長率仍實現(xiàn)了較大幅增長。然而創(chuàng)益通的收入同比增長率較緩慢,僅為0.43%,不僅低于行業(yè)平均水平,更處于行業(yè)末端。而不少企業(yè)收入實現(xiàn)較大增長,則是受益于新產(chǎn)品開發(fā)、5G建設(shè)及5G手機大規(guī)模應(yīng)用。

由此可見,盡管創(chuàng)益通的前五大客戶單個占比并不算高,在客戶采購需求增長的同時其業(yè)績也得到快速上升。但在中美貿(mào)易摩擦和疫情的影響下,今年上半年其三大客戶都出現(xiàn)減少訂單的情況,對創(chuàng)益通的業(yè)績也造成了較大影響;但其已積極開發(fā)小米、沃克非凡等新客戶,產(chǎn)品亦進軍5G通訊領(lǐng)域,不過能否緩解安克創(chuàng)新等客戶業(yè)務(wù)下滑帶來的影響尚不可知。

原文標題:【IPO價值觀】三大客戶訂單下跌,創(chuàng)益通上半年營收增長率不及1%

文章出處:【微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責任編輯:haq

-

連接器

+關(guān)注

關(guān)注

98文章

14483瀏覽量

136434 -

數(shù)據(jù)

+關(guān)注

關(guān)注

8文章

7004瀏覽量

88944

原文標題:【IPO價值觀】三大客戶訂單下跌,創(chuàng)益通上半年營收增長率不及1%

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

戴爾科技Q3營收不及預(yù)期 增長依然高達10%至244億美元

富士通上半年營收利潤均創(chuàng)歷史新高

字節(jié)跳動上半年營收穩(wěn)健增長,國際業(yè)務(wù)表現(xiàn)亮眼

中國半導(dǎo)體市場逐漸復(fù)蘇 上半年平均同比增長率為15.94%

芯聯(lián)集成:上半年營收增長14.27%,預(yù)計SiC業(yè)務(wù)全年貢獻近10億

總營收3604億! 41家凈利潤翻倍增長!A股217家半導(dǎo)體公司上半年業(yè)績出爐

領(lǐng)益智造上半年營收穩(wěn)健增長,AI終端業(yè)務(wù)表現(xiàn)亮眼

賽力斯半年報出爐 半年營收650.44億 同比增長489.58%

藍思科技上半年凈利8.61億 同比增長55.38%

碳化硅滲透有多快?天岳先進上半年營收翻倍

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論