OLED面板滲透率將持續提升

OLED面板滲透率將持續提升

觀察今年手機面板市場變化,中低端手機需求逆勢成長,帶動中小尺寸面板價格自第2季起持穩向上,高階機型OLED 面板雖然相對疲弱,但在品牌廠擴大導入后,OLED面板滲透率將會持續提升。

進入四季度本身處于備貨囤貨旺季,外加其他因素影響,如IC緊缺,終端品牌提前搶占面板及IC產能,整體需求旺盛;供應側,四季度面板廠各技術別也基本處于高稼動運轉狀態,以應對較為旺盛的需求。

根據群智咨詢的調研數據,總體來看,11月份智能手機面板價格仍呈分化趨勢。其中,a-Si Cell需求動力依舊,外加Driver IC結構性緊缺且持續漲價,a-Si整體呈漲價趨勢。

值得關注的是,在多重影響因素下,2021年一季度會有止漲可能。在Driver IC供應緊缺的市場狀況下,部分模組廠庫存緊張,a-Si Cell需求將會減弱。同時,在4G SOC供應緊缺的狀況下,會影響品牌中低端面板的需求。另外,品牌高水位庫存狀態下,若庫存消耗達不到預期,整體需求將會進入疲軟期。

在OLED面板方面,由于受供應側激進的價格策略影響,終端品牌對明年剛性OLED的需求規劃較多,2021年剛性OLED存在供不應求的風險,品牌廠在四季度有提前拉貨的動作。而LTPS需求受到a-Si和OLED的雙向擠壓,面板價格持續下滑。

關于Tablet面板,群智咨詢表示,海外市場需求依舊良好,面板個別部件材料仍呈緊缺狀態,預計Tablet模組價格仍呈漲價趨勢。

責任編輯:tzh

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

智能手機

+關注

關注

66文章

18574瀏覽量

181709 -

IC

+關注

關注

36文章

6018瀏覽量

176969 -

OLED

+關注

關注

119文章

6229瀏覽量

225502 -

面板

+關注

關注

13文章

1688瀏覽量

54193

發布評論請先 登錄

相關推薦

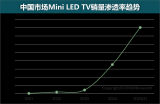

2025年中國Mini LED TV市場銷量滲透率預計達40%

? ? ? ? “得益于上游背光產業鏈的降本增效以及面板廠推行的大尺寸化策略,2024年二季度中國市場Mini LED TV銷量滲透率出現大幅增長;2024年8月,國補政策激活國內TV市場活力,帶動

蘋果iPad Pro銷量下滑,LG調整OLED面板生產線

。 這一調整對LG Display而言,意味著將提升其iPhone OLED面板的供貨能力。目前,LG Display旗下已經

OLED筆記本電腦市場滲透率將持續提升

隨著科技的不斷進步和消費者需求的日益提升,OLED屏幕在筆記本電腦市場中的應用逐漸增多。據行業觀察,2024年,在陸系品牌大規模采購的推動下,OLED屏幕的筆記本電腦市場滲透

OLED筆電滲透率將逐年提升

的OLED筆電滲透率預計將上升至3%。 盡管報告預計2025年的增速將相對有限,但一個值得關注的趨勢是,蘋果公司計劃在MacBook系列中引入OLED顯示技術。這一舉措無疑將為

三星顯示將為下一代iPhone SE 4供應OLED面板

全球領先的OLED面板生產商三星顯示將向下一代iPhone SE 4提供OLED顯示屏。自iPhone X面世以來,這家韓國巨頭一直是蘋果OLED

主流國產手機柔性OLED面板國產化率大幅提升

國產手機在探索自我生存與發展的道路上持續深入,這一進程離不開京東方等國內供應鏈企業的共同奮斗與貢獻。

據CINNO Research最新統計數據,今年第二季度,全球柔性OLED智能手機面板

2024年OLED監視器出貨量預計激增至144萬臺,年增長率將達181%

根據TrendForce集邦咨詢的最新研究報告,OLED監視器市場正迎來新的增長契機。由于新型31.5吋OLED監視器的推出,加上面板廠商在產品規格上的提升和差異化策略,以及多家電競品

LG Display首款13英寸Tandem OLED筆記本電腦面板投入量產

全球領先的顯示面板廠商LG Display宣布已完成業界首款13英寸Tandem OLED筆記本電腦面板開發,并于近期邁入了量產階段。LG Display此舉旨在利用Tandem OLED

折疊屏手機引領潮流,預計2025年中高端手機背板技術滲透率將達到60%

率將達到近57%;而到了2025年,這個數字有望突破60%。

TrendForce強調,顯示屏背板技術對手機的性能、能耗以及成本有著重要影響。自蘋果推出Retina顯示屏后,業界開始大力推廣LTPS背板,以提升屏幕分辨

OLED引領智能手機顯示技術潮流,LTPS與LTPO滲透率將持續攀升

技術在智能手機市場的滲透率接近57%。隨著生產效率的提升和成本的有效控制,到2025年,這一滲透率有望進一步挑戰60%的里程碑。

LG Display成功開發藍色磷光OLED面板

LG Display在顯示技術領域再次取得重大突破,成功研發出采用藍色磷光技術的OLED面板。這一創新成果不僅標志著OLED能效的大幅提升,更預示著未來顯示設備在功耗降低、電池續航增強

預計2026年蘋果MacBook Pro將配備OLED屏幕,引領筆記本電腦OLED市場

OLED技術將顯著改進筆記本電腦的顯示效果。例如,串聯式OLED能夠提升顯示屏亮度、對比度,延長面板壽命,因此獲得蘋果青睞并被廣泛運用于最新

三星顯示:2026年將引入8英寸iPad mini OLED面板,引領OLED新時代

目前,蘋果已率先在iPad Pro上引入OLED面板。據信,將于2026年推出的iPad Air和iPad mini也將采用OLED顯示屏。換言之,到那時,所有iPad系列產品均

三星為蘋果組建“A Team”研發團隊,提升與LG和中國面板制造商競爭力

據悉,這個團隊將位于韓國龍仁市器興園區的科研中心,主要負責滿足蘋果對高端OLED面板的需求,以提升與LG Display及中國AMOLED制造商的競爭力。

蘋果iPad Pro采用高端OLED面板,瑞儀光電面臨壓力

據TrendForce統計,盡管OLED面板在手機市場的滲透率已超過50%,但在電視、平板和筆記本電腦等IT產品中的應用比例仍然較低,今年的占比仍保持在個位數,主要原因在于良

工商網監

工商網監

評論