光存儲里藍光存儲國產化率不足10%,半導體存儲替代空間最大

光存儲里藍光存儲國產化率不足10%,半導體存儲替代空間最大

所有存儲系統結構,最終都需要將用戶數據存放到某一類最底層物理介質中。目前,底層物理存儲介質有光、磁、電三種,對應的用于企業級存儲市場主要產品類型有藍光存儲、磁帶、機械硬盤、固態硬盤。如光存儲技術是用激光照射介質,通過激光與介質的相互作用使介質發生物理、化學變化,將信息存儲下來的技術。

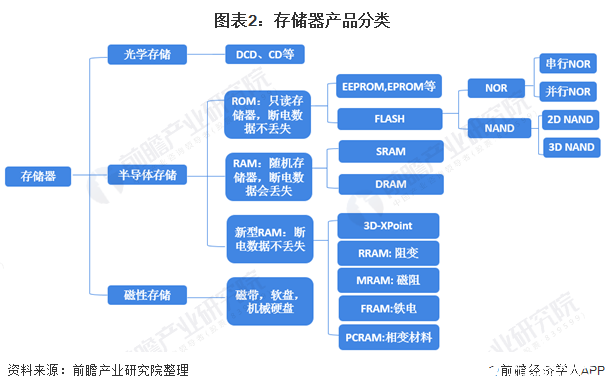

存儲器分光存儲、半導體存儲和磁存儲

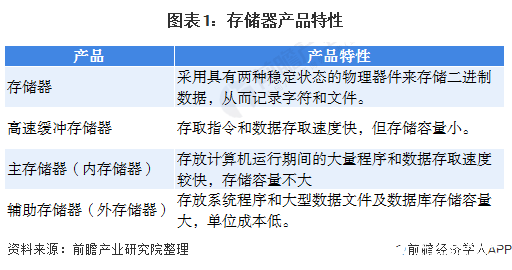

存儲器的主要功能是存儲程序和各種數據,并能在計算機運行過程中高速、自動地完成程序或數據的存取。存儲器是具有“記憶”功能的設備,它采用具有兩種穩定狀態的物理器件來存儲信息。這些器件也稱為記憶元件。在計算機中采用只有兩個數碼“0”和“1”的二進制來表示數據。記憶元件的兩種穩定狀態分別表示為“0”和“1”。日常使用的十進制數必須轉換成等值的二進制數才能存入存儲器中。計算機中處理的各種字符,例如英文字母、運算符號等,也要轉換成二進制代碼才能存儲和操作。

高速緩沖存儲器Cache,存取指令和數據存取速度快,但存儲容量小;主存儲器(內存儲器),存放計算機運行期間的大量程序和數據存取速度較快,存儲容量不大;輔助存儲器(外存儲器),存放系統程序和大型數據文件及數據庫存儲容量大,單位成本低。

存儲器作為計算機的關鍵部件之一,既可以在程序的運行過程中暫時存儲運算數據,也可以完成對數據的長時間記錄。最早的存儲設備基于磁性介質,自20 世紀50年代直至70年代初,磁芯存儲一直是計算機主存的標準方式,所有大型和中型計算機也采用了這一系統。

存儲器依照特點不同可分為眾多類別。存儲器種類眾多,具有不同的分類方法,按存儲形式不同,存儲器可分為三大類:光學存儲,根據激光等特性進行存儲,常見的有DVD/VCD等;磁性存儲,常見的有磁盤、軟盤等;半導體存儲器,采用電能存儲,是目前應用最多的存儲器。依照斷電后是否還能保留數據,可分為“易失性(VM)”與“非易失性(NVM)”存儲兩大類。按是否可以直接被CPU讀取,可分為內存(主存,如RAM)和外存(如ROM,硬盤等)。

光存儲里藍光存儲國產化率不足10%

在光存儲行業,傳統光存儲消費級市場容量縮減,主要原因是其作為數據傳輸媒介功能的消亡,而作為數據存儲介質的功能,以藍光數據存儲系統技術為基礎的光存儲產品在海量數據冷熱分層存儲時代才剛剛起步。

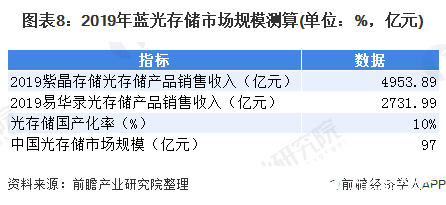

我國在光存儲領域起步發展較晚,在CD、DVD、BD技術時代的基礎技術專利方面缺乏話語權(類似于通信技術的1G、2G和3G技術時代),藍光存儲的國際標準規格由海外廠商主導制定推廣,相對應的大部分規格技術專利被海外 商把持,包括飛利浦、索尼、松下等。針對國際標準規格背后的規格技術專利,海外廠商采取開放式授權方式,同時為提高效率,飛利浦、松下、日立、索尼、戴爾、惠普等擁有藍光核心技術的海外企業組建 One-Blue,LLC.藍光專利池,以公司形式運作對外進行藍光一站式許可。該些規格技術專利從CD、DVD一直延續至藍光存儲(例如尺寸大小等),生產過程中涉及該專利池,需要與One-Blue, LLC.簽署注冊協議并向該專利池支付專利授權相關費用。除了底層基礎技術需要授權外,全球共9家底層編碼策略通過國際藍光聯盟認證,其中僅有紫晶存儲一家中國企業,由此可見我國藍光存儲的國產化率不足10%。

半導體存儲里的DRAM和NAND Flash是“卡脖子”技術

著名咨詢公司IC Insights按市場,單位出貨量,對35個主要IC產品細分市場(例如DRAM,16位MCU,電源管理模擬設備等)發布了最新2017-2024年預測。在存儲細分領域里,DRAM和NAND Flash占比高達98%,市場的高度集中化、壟斷化成為市場常態,三星、SK海力士、鎧俠、鎂光和英特爾等霸占了大部分的市場份額。

根據ChinaFlashMarket數據,受價格下跌影響,三星在2019年四季度DRAM營收環比下滑3%至68.8億美元,但其市場份額仍位列第一;SK海力士在2019年四季度DRAM營收為45.4億美元,市場份額達29.3%,排名第二;美光2019年四季度市場份額為21.5%,排名第三;南亞與華邦分別位列第四和第五,市場份額分別為2.8%和0.9%。

根據ChinaFlashMarket數據,在2019年四季度三星營收為43.5億美元,市場份額達到35.1%,較上季度增加1.6個百分點,排名第一;KIOXIA市占份額達到18.9%,排名第二;NAND Bit出貨量環比大漲24%,使得西部數據在四季度營收環比增長12.6%達18.4億美元,排名第三;美光、英特爾、SK海力士分列第四、第五、第六位。由此可見在NAND Flash市場,中國企業暫無一席之地。

磁存儲三分天下

TrendFocus 磁存儲領域現在主要以機械硬盤為主,根據TrendFocus數據,2019年全球機械硬盤競爭格局中希捷占比40%,西部數據占比35.5%,東芝占比24%。

僅有藍光存儲和半導體存儲有國產替代空間

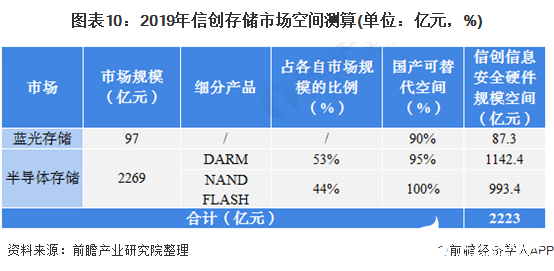

在光存儲行業,CD/DVD設備制造已經基本實現國產化,但作為剛剛起步的藍光存儲(BD存儲),根據行業內企業龍頭紫晶存儲和易華錄的2019年年報數據,結合全球共9家底層編碼策略通過國際藍光聯盟認證(其中僅有紫晶存儲一家中國企業),初步估算2019年我國BD存儲的市場規模約在100億左右。

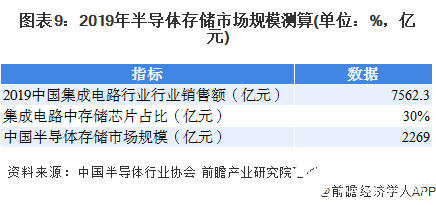

在半導體存儲行業,根據中國半導體行業協會的數據,2019年我國集成電路行業行業銷售額為7562.3億元,其中存儲芯片占比約30%,由此我國半導體存儲市場規模約為2269億元。

在磁存儲領域,全球的磁存儲以機械硬盤為主,磁帶存儲的方式基本退出市場,機械硬盤市場集中率極高,CR3占據99.5%以上,導致我國整個磁存儲行業市場規模較小。同時考慮到機械硬盤(HDD)正在被固態硬盤SDD所取代,由此可推斷出未來HDD的國產化發展必要性不強。

半導體存儲替代空間最大

在未來受益于云計算與大數據技術的普及,我國數據存儲需求增量或持續保持高增長。據中國閃存市場統計,我國在2018年消耗了閃存產能的32%用以滿足龐大的數據需求量,但與之形成對比的是我國較為匱乏的國產存儲設備。目前世界存儲芯片制造多集中于美國、日本與韓國,我國存儲器產業初步覺醒,尚處于迅速成長階段,伴隨著國產存儲廠商堅持獨立自主,我國存儲器芯片長期、高度依賴海外的問題或在不久的將來徹底根除。隨著國產替代不斷加速,國產廠商的崛起有望打開我國目前龐大的企業及存儲的存量市場。

根據存儲介質的不同可分為光存儲、半導體存儲和磁存儲,考慮三大存儲類別中,僅有光存儲中的藍光存儲和半導體存儲需要進行國產替代,故而信創存儲行業主要分析這兩類,根據分析可知,2019年我國信創存儲市場空間超過2223億元。

責任編輯:gt

-

半導體

+關注

關注

334文章

27297瀏覽量

218114 -

存儲器

+關注

關注

38文章

7484瀏覽量

163768 -

計算機

+關注

關注

19文章

7488瀏覽量

87855

發布評論請先 登錄

相關推薦

國內光存儲技術迎重大突破,“超級光盤”誕生,存儲容量超普通光盤萬倍

曙光存儲構建先進存力中心,打通中國存儲產業

深耕企業級存儲,引領國產化創新--專訪得瑞領新CAO/CFO王嵩

長江存儲正加速轉向國產半導體設備

曙光存儲實現世界級性能突破

曙光存儲蟬聯分布式存儲市場領導者象限

工業存儲新勢力,康盈半導體助力工業數智化升級

曙光存儲推出ParaStor分布式全閃存儲

我國在光存儲領域獲重大突破 或將開啟綠色海量光子存儲新紀元

半導體存儲器有哪些 半導體存儲器分為哪兩種

曙光存儲攜手中國移動成功打造行業首個存力智能調度平臺

工商網監

工商網監

評論