電動汽車推動碳化硅市場爆發

電動汽車推動碳化硅市場爆發

[ 據統計,在智能手機行業中,目前已有華為、小米、OPPO、魅族、三星、努比亞、realme等多個品牌推出了氮化鎵快充產品。 ]

中國第三代半導體正迎來發展的窗口期。第三代半導體產業技術創新戰略聯盟理事長吳玲11月24日在2020國際第三代半導體論壇上透露,雙循環模式推動國產化替代,2020年中國SiC(碳化硅)、GaN(氮化鎵)電力電子和微波射頻產值預計將約為70億元。

其中,中國的GaN微波射頻產業產值2020年將達到33.75億元,比去年的26.15億元將增長29%;SiC、GaN電力電子產業產值2020年將達到35.35億元,比去年的29.03億元將增長21.77%。

另一方面,市場規模擴大,5G加速推進GaN射頻應用迅猛增長,2020年中國GaN射頻器件市場規模約170億元;新能源汽車及消費電子成為突破口,2020年中國電力電子器件應用市場規模58.2億元。

吳玲建議,探索構建第三代半導體產業創新生態,摸索“平臺+孵化器+基金+基地”以及大中小企業融通發展的新模式,加強精準的國際與區域深度合作,共同努力使全鏈條進入世界先進行列。

明年將是氮化鎵快充元年

氮化鎵(GaN)因今年小米推出應用了相關材料的快充產品而備受矚目。作為國內已量產硅基氮化鎵的企業,英諾賽科科技有限公司的董事長駱薇薇在上述論壇上表示,第三代半導體氮化鎵有小體積、低能耗、高頻工作等優勢,適應帶寬更大、工作頻率更高、大電流、低損耗的市場需求。

隨著AI、數據中心、5G、新能源汽車、直流供電等的快速發展,功率半導體將迎來快速增長,預計2020~2025年復合增長率會超過10%。駱薇薇說,功率半導體未來主要增長將集中在第三代半導體,電壓等級主要會集中在30伏、150伏、650伏、900伏以上。

英諾賽科于2015年成立,2020年9月蘇州工廠建設完成,其高、低壓芯片出貨量均達數百萬顆。駱薇薇認為,氮化鎵功率半導體的產業化技術已經成熟,市場開始爆發。目前英諾賽科量產的產品是8英寸硅基氮化鎵,覆蓋從30伏到650伏。

中國新基建中5G基站、數據中心等將帶來新需求。駱薇薇說,目前硅基氮化鎵的芯片價格是硅器件的1.5倍,預計未來幾年有望與硅器件價格持平,甚至更低。所以其在消費電子領域有很大發展潛力,可覆蓋電子煙、智能手機、無線充、掃地機器人、無人機、筆記本電腦、電動單車。

據充電頭網統計,在智能手機行業中,目前已有華為、小米、OPPO、魅族、三星、努比亞、realme等多個品牌推出了氮化鎵快充產品。電商方面,目前也有17家品牌先后推出了數十款氮化鎵快充新品。已經出貨的電源廠商超過100家。

“2021年將是GaN快充元年。”駱薇薇預計,2020年GaN快充的出貨量達1000萬個,2021年GaN快充的出貨量將增長超過十倍、達到1.5億~2億個。另外,氮化鎵功率芯片應用在手機上,將可使智能手機有更高的效率、更高的動態響應和更小的電源占比面積。

而氮化鎵的應用范圍不只在快充、智能手機等消費類電子領域,還有數據中心、柔性供電等工業領域,以及自動駕駛、車載充電機等汽車領域。如,低壓氮化鎵可應用于新一代大數據中心,以減少占地、提高功率、降低能耗。

面對臺積電、英飛凌、EPC、Navitas等競爭對手,中國大陸氮化鎵企業希望把握發展窗口期,快速提升產能。駱薇薇透露,英諾賽科的業務包括芯片設計、材料外延生產、芯片制造、可靠性分析,其珠海工廠月產能為4000片,蘇州工廠月產能為6.5萬片,蘇州工廠今年底試產、明年6年量產。

目前,國內多家企業及機構正在完善氮化鎵的國產化生態系統,實現產業鏈自主可控:氮化鎵封裝測試體系有華天科技、長電科技、嘉盛半導體(Carsem);磁材料有TDG(天通控股)、DMEGC(東磁);驅動、控制器有東科半導體、JOULWATT(杰華特微電子)等;測試體系有電子科技大學、中國賽寶實驗室等。

電動汽車推動碳化硅市場爆發

第三代半導體另一個重要產品碳化硅,則將受益于電動汽車行業的快速成長而迎來爆發機會。

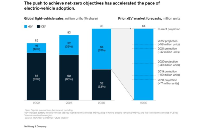

安芯投資管理有限公司首席執行官、創始合伙人王永剛在上述論壇上表示,2018年至2024年碳化硅的發展方向是新能源汽車市場,年復合增長率將達到29%。全部碳化硅器件市場,預計在2023年達到15億美元。

日本豐田汽車公司功率半導體顧問、PDPlus LLC總裁濱田公守說,在2017年,電動汽車的比例僅為3%,而到2040年,預計將達到50%。在接下來的二十年里,電動汽車的份額將迅速增加。即使只看未來五年,電動汽車市場也會大幅增加。

碳化硅器件主要適合純電動車,因此碳化硅器件會與硅器件長期并存。濱田公守說,在純電動車中,使用碳化硅器件的方案會貴300美元。到2025年,行駛300公里的電池費用預計約為10000美元,如果電池效率提升3%,電池費用將下降300美元,節省的費用將可以抵消增加的費用。

在碳化硅(SiC)全球產業地圖中,襯底領域有日本制鐵集團、天科合達、同光晶體下的河北同光、泰科天潤;外延領域有瀚天天成、東莞天域、昭和電工;設計領域有創能動力(APS香港團隊)、上海詹芯電子等。而今年三安光電收購了北電新材,也是為了掌握上游碳化硅材料。

展望中國第三代半導體產業的未來,吳玲預計,到2025年,5G通信基站所需GaN射頻器件的國產化率將達到80%;第三代半導體功率器件將在高速列車、新能源汽車、工業電機、智能電網等領域規模應用;Mini/Micro LED、深紫外等材料及芯片產業化可實現在健康醫療、公共安全、信息交互等領域的創新應用。到2030年,國內將形成1~3家世界級龍頭企業,帶動產值超過3萬億元,年節電萬億度。

責任編輯:tzh

-

電動汽車

+關注

關注

156文章

12074瀏覽量

231176 -

半導體

+關注

關注

334文章

27323瀏覽量

218328 -

華為

+關注

關注

216文章

34427瀏覽量

251614 -

5G

+關注

關注

1354文章

48443瀏覽量

564087

發布評論請先 登錄

相關推薦

浮思特 | 碳化硅驅動電機的總擁有成本——總體情況

碳化硅的應用領域 碳化硅材料的特性與優勢

碳化硅SiC在電動車中的應用

CoolSiC? MOSFET G2助力英飛凌革新碳化硅市場

SemiQ用于電動汽車快速充電的碳化硅

英飛凌為小米新款SU7智能電動汽車提供碳化硅 (SiC) 功率模塊

碳化硅(SiC)功率器件市場的爆發與行業展望

國內碳化硅功率半導體元件市場迎來高速增長

各大車企紛紛自研碳化硅模塊,開啟電動汽車性能新篇章

碳化硅壓敏電阻 - 氧化鋅 MOV

碳化硅逆變器是什么 功能介紹

碳化硅功率器件簡介、優勢和應用

如何實現一種7.5kW電動汽車碳化硅逆變器的設計呢?

碳化硅器件領域,中外的現況如何?

工商網監

工商網監

評論