") Q3增收不增利:華米需要向小米進(jìn)一步靠攏

Q3增收不增利:華米需要向小米進(jìn)一步靠攏

近日,華米發(fā)布了2020第三季度業(yè)績報告。頗為難得的是,在歐美等全球疫情仍然嚴(yán)重的情況下,華米的營收及出貨量仍保持高速增長,持續(xù)盈利。

財報數(shù)據(jù)顯示,2020年第三季度,華米營業(yè)收入為22.35億元,較2019年第三季度增長20%,是華米有史以來最高的單季收入。出貨量達(dá)1590萬臺,同比增長16%,上半年華米總出貨量也才是1650萬,三季度的出貨量已經(jīng)接近上半年的總出貨量。

華米科技創(chuàng)始人、董事長兼CEO黃汪表示,第三季度出貨量和收入分別增長16%和20%,主要?dú)w功于今年新發(fā)布的小米手環(huán)5,和自主品牌Amazfit手表及耳機(jī)新品的優(yōu)異表現(xiàn),以及在全球范圍內(nèi)銷售版圖的持續(xù)擴(kuò)張和多個地區(qū)的經(jīng)濟(jì)回暖。

在充滿不確定性的市場環(huán)境中,華米能夠?qū)崿F(xiàn)如此亮眼的業(yè)績增長,確實已經(jīng)比較難得。然而在業(yè)績高速增長背后,華米實際上付出了很高的代價。若想要在未來長期保持這樣的業(yè)績增長,對華米而言,將會是一個巨大的挑戰(zhàn)。

增收不增利

首先必須得承認(rèn),華米三季度的業(yè)績增長確實會讓人感到振奮。華米第三季度出貨量和收入分別同比增長16%和20%,與二季度的同比9.5%和7.2%相比,這顯然是一個巨大的進(jìn)步。

當(dāng)然,單論增速的話,華米Q3的業(yè)績增速和其在2020年Q1以前很難相提并論。不過顯然不能直接忽視疫情的影響,若將這一點(diǎn)也考慮進(jìn)來,那么三季度相對穩(wěn)健的業(yè)績增長,可以表明華米正在加速擺脫疫情帶來的負(fù)面影響。

然而不同于國內(nèi),歐美等海外疫情仍然嚴(yán)重,第三季度華米海外出貨占比達(dá)到49.5%,想要抵消疫情的負(fù)面影響,華米自然需要付出不小的代價。最顯著的代價,就是華米的盈利水平出現(xiàn)了大幅倒退。

華米科技的毛利率長期持續(xù)下滑,三季度毛利率頹勢更顯,直接下降到了20.6%,而去年同期為25.2%。毛利率的顯著下降,表明華米科技的盈利能力出現(xiàn)了明顯衰退。

因此,快速增長的營收和出貨量,并沒能為華米科技帶來相應(yīng)的利潤回報,造成了“增收不增利”的尷尬局面。與營收同比增長20%相對應(yīng)的是,第三季度歸屬于華米的凈利潤為8110萬元,較上年同期的2.033億元下降60%。調(diào)整后凈利潤為1.21億元,同比下降42%。

并且華米科技的毛利率表現(xiàn)不僅和其盈利能力聯(lián)系緊密,更關(guān)系到華米和小米的關(guān)系變化,甚至和華米科技的戰(zhàn)略態(tài)勢密切相關(guān)。考慮到這些,華米科技毛利率持續(xù)下降,無論怎樣看都絕不是一個好兆頭。

自有品牌成長受阻

關(guān)于華米“去小米化”的討論之所以經(jīng)久不衰,最根本的原因就是,過去幾年華米持續(xù)加碼自有品牌,看起來和小米漸行漸遠(yuǎn)。

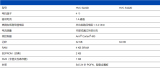

2015至2018年,華米自營品牌收入占比不斷上升,從2015年的2.9%,一路上升到2018年的41.3%。由于華米自有品牌產(chǎn)品的毛利率較小米要高很多,在這幾年中華米科技整體的毛利率水平也隨之不斷提高,到2018年華米整體毛利率達(dá)到25.8%,較2015年的12.4%已經(jīng)提高了一倍多。

不過情況在2019年出現(xiàn)了一次重大轉(zhuǎn)折。2019年,小米品牌的收入占比從2018年的59.7%反彈到72.2%,華米自有品牌收入占比從41.3%下降到了27.8%。于此同時,華米科技整體毛利率也從2018年的25.8%下降到25.3%。

從2019年Q1至今,華米的毛利率持續(xù)下降。從2019Q1的27.2%下降到了2020年Q3的20.6%。

(數(shù)據(jù)來自華米科技財報)

毛利率的持續(xù)下降,除了表明華米科技的額盈利能力在持續(xù)降低,更意味著或許出現(xiàn)了兩種非常不妙的變化:要么小米可穿戴產(chǎn)品的占比在持續(xù)上升;要么華米自有品牌產(chǎn)品的毛利率在持續(xù)下降。小米占比上升,表明華米自有品牌成長表現(xiàn)不佳;自有品牌毛利率下降,則可能意味著華米為了自有品牌擴(kuò)張,也走上了“價格戰(zhàn)”的道路。

這兩種情況無論出現(xiàn)了哪一種,對華米而言都絕不是好事。如果兩者兼而有之同時發(fā)生,那情況更加糟糕,意味著或許華米自有品牌的成長遭遇到了巨大挑戰(zhàn)。

想成為可穿戴領(lǐng)導(dǎo)者更難了

華米自營品牌的處境,整體戰(zhàn)略方向的調(diào)整,乃至到目前為止的業(yè)績表現(xiàn),顯然這些都并不是孤立的,而是和整個可穿戴市場的大環(huán)境變化密切相關(guān)。

當(dāng)前智能可穿戴設(shè)備的涵蓋范圍主要是智能手環(huán)、智能手表、耳戴設(shè)備(例如真無線耳機(jī))這三大品類。最開始興起的是智能手環(huán),在2017年之前可穿戴市場的主角就是智能手環(huán)。華米和小米經(jīng)過數(shù)年通力合作,在2017年小米超越Fitbit,出貨量達(dá)到全球第一。

2017年之后智能手表快速興起,華米將更多精力投入到自營品牌身上,源源不斷地推出以智能手表為主的各種新品,“去小米化”的進(jìn)程不斷加快。

然而在2018年之后蘋果、三星乃至華為、OPPO、vivo等一眾國內(nèi)外手機(jī)巨頭先后加碼投入智能可穿戴市場,華米承受的壓力也就越來越大。于是到了2019年,華米一方面與小米加緊修復(fù)關(guān)系,另一方面試圖在科技健康領(lǐng)域另辟蹊徑,探索可穿戴行業(yè)的差異化賽道。

在2019年底,黃汪向華米科技全球上千名員工發(fā)出全員信。在信中除了明確公司“科技連接健康”的使命,更是清晰地定義了短、中、長期目標(biāo)。

其中,短期目標(biāo)是:“成為“云芯端”的可穿戴產(chǎn)品與服務(wù)供應(yīng)商,領(lǐng)跑全球智能可穿戴行業(yè)。”現(xiàn)在近一年時間過去,華米這個短期目標(biāo)的前半部分,進(jìn)度推進(jìn)的倒是還不錯;然而后半部分目標(biāo)“領(lǐng)跑全球智能可穿戴行業(yè)”,恐怕短期之內(nèi)是無法完成了。

因為2020年在可穿戴市場中,華米承壓更甚于2019年。疫情影響下,人們普遍更加重視健康問題,可穿戴設(shè)備的健康屬性凸顯,受益于此可穿戴市場率先擺脫疫情的負(fù)面影響。按理來說,這對先一步押注健康科技賽道的華米應(yīng)該重大利好,但是受限于體量,它也只能是“起個大早,趕個晚集。”

IDC數(shù)據(jù)顯示,2020年二季度中國可穿戴設(shè)備市場中,華為出貨量775.1萬臺,同比增長45.5%;小米為565.9萬臺,同比減少9.1%;蘋果出貨量為508.1萬臺,同比增長14.6%。華為首次反超小米,在中國可穿戴市場登頂,并且華為的大幅上漲和小米的下滑對比鮮明。

小米和華米聯(lián)系緊密,小米出現(xiàn)下滑,華米當(dāng)然也不好受。

在全球可穿戴市場中,現(xiàn)在排名第一的仍然是蘋果,而華為、三星持續(xù)加碼,更是讓華米和小米都有些扛不住。

需要向小米進(jìn)一步靠攏

華米“領(lǐng)跑全球智能可穿戴行業(yè)”的豪言壯語猶在耳畔,但在當(dāng)前巨頭持續(xù)加碼,市場競爭不斷加劇的情況下,華米離實現(xiàn)這個“短期目標(biāo)”的距離貌似已經(jīng)越來越遠(yuǎn)。

尤其現(xiàn)在可穿戴行業(yè)發(fā)展的大趨勢對華米并不友好。在全球可穿戴市場中,2018年之后,智能手環(huán)的地位不斷下滑,而智能手表和耳戴設(shè)備的份額快速上升。

華米智能手表的市場表現(xiàn)不錯,然而華為、三星的增長更快;耳戴設(shè)備無論華米抑或小米在全球市場中都缺乏聲量。當(dāng)前華米出貨產(chǎn)品中絕大多數(shù)依然是智能手環(huán),隨著智能手環(huán)市場的萎縮,如果不能更進(jìn)一步在智能手機(jī)表和耳戴設(shè)備市場打開局面,華米的日子恐怕會越來越難過。

因而對華米科技而言,利潤的漲跌并不是當(dāng)前階段的重點(diǎn),當(dāng)務(wù)之急是要打破市場困局,要實現(xiàn)更快速的增長。當(dāng)然,在可穿戴市場現(xiàn)在光憑性價比贏得市場是很難的,并且也絕非長遠(yuǎn)之計。現(xiàn)在市場已經(jīng)進(jìn)入到包含品牌、技術(shù)、渠道、生態(tài)等要素在內(nèi)的綜合競爭的階段。

在這樣的情況下,或許華米需要向小米進(jìn)一步靠攏。兩者如果能再次精誠合作、合理分工,那么未必沒有機(jī)會在未來領(lǐng)跑全球智能可穿戴行業(yè)。

責(zé)任編輯:xj

-

小米

+關(guān)注

關(guān)注

70文章

14349瀏覽量

144089 -

華米

+關(guān)注

關(guān)注

3文章

171瀏覽量

27507

發(fā)布評論請先 登錄

相關(guān)推薦

英特爾將進(jìn)一步分離芯片制造和設(shè)計業(yè)務(wù)

通過展頻進(jìn)一步優(yōu)化EMI

RFTOP進(jìn)一步擴(kuò)充波導(dǎo)同軸轉(zhuǎn)換器產(chǎn)品線

iPhone 15在美國市場需求進(jìn)一步減弱

西門子與微軟進(jìn)一步擴(kuò)展戰(zhàn)略合作關(guān)系

進(jìn)一步解讀英偉達(dá) Blackwell 架構(gòu)、NVlink及GB200 超級芯片

卓馭科技與高通合作宣布進(jìn)一步推動汽車行業(yè)智能駕駛技術(shù)的發(fā)展

TDK進(jìn)一步擴(kuò)充Micronas嵌入式電機(jī)控制器系列HVC 5x

Arbe在中國上海設(shè)立分公司,進(jìn)一步增強(qiáng)企業(yè)影響力

英飛凌重組銷售與營銷組織,進(jìn)一步提升以客戶為中心的服務(wù)及領(lǐng)先的應(yīng)用支持能力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論