中國汽車的未來發展趨勢:自主品牌負重前行

中國汽車的未來發展趨勢:自主品牌負重前行

汽車涂料市場增長的主要動力無疑來自國內汽車產銷量的增長。受國內汽車產銷下滑影響,2017-2019年,中國汽車涂料需求量持續下滑,2019年,中國汽車涂料需求量在73萬噸左右,同比下降8.4%。

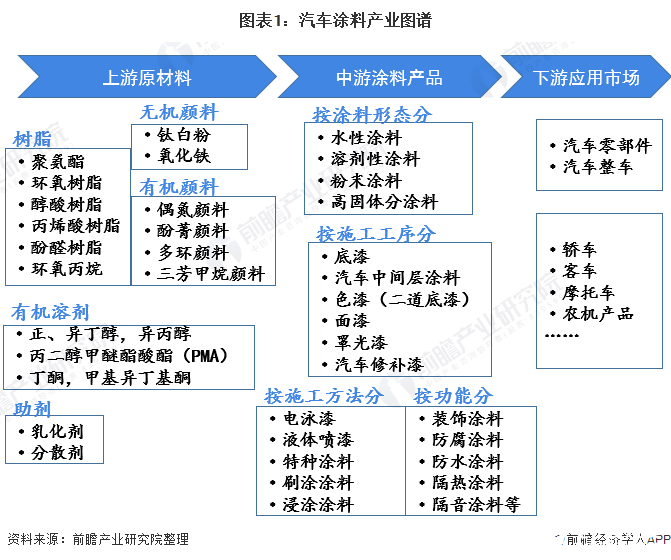

汽車涂料產業簡介

常言道:人靠衣裝,佛靠金裝。同樣道理,車也要靠涂裝。汽車涂料不僅在外觀造型上直接視覺傳達了車主的個性情懷,在應對復雜多變的環境、氣候、道路條件時也對車子起到最大的防護作用。汽車產品被人們形象地稱之為流動的工藝品,其中涂裝質量是關鍵因素。

從產業鏈的角度看,汽車涂料上游為化工原材料,其價格與原油價格直接或間接相關,同時還受到市場供求關系變化的影響;中游為各類汽車涂料產品;下游為實際應用市場,除了轎車、吉普車、大客車、大卡車等各種類型的汽車外,還包括農機產品如拖拉機、聯合收割機和摩托車涂料等。

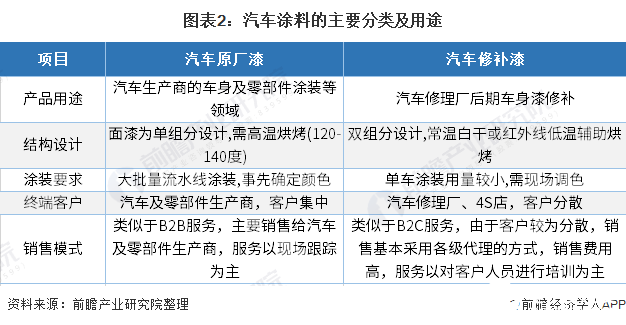

汽車涂料產品按照不同的標準可劃分為不同種類,僅從整車上漆的角度看,當前最普遍的分類為汽車原廠漆(OEM)和汽車修補漆兩大類,其在產品用途、結構設計、涂裝要求、終端客戶、銷售模式等方面有著較大的差異。

汽車涂裝工藝經歷了百年發展,其作業方式已由最初的作坊式簡單涂刷進化到如今大量流水生產的現代化工業涂裝;其作業內容也從僅在需保護的工件表面刷上一層油漆到在工件表面先刷防銹漆再噴面漆發展到現在的“漆前處理——電泳——中涂——面漆”等。當前汽車涂料車身涂層至少包括四層:電泳底漆層、中涂層、色漆層和清漆層。每一層都包含復雜的工藝步驟,且上涂層前要經過脫脂、除銹、磷化等漆前處理,上漆完畢后要對涂裝質量進行檢測和評判。與“人穿衣裝”相比,“車上涂裝”可謂是一項浩大工程。

涂料行業運行情況:涂料產量保持增長,增速放緩

2017-2019年,中國規上企業涂料產量整體保持增長,但是增速有所放緩。根據國家統計局數據顯示,2019年全國規模以上涂料企業總產量為2439萬噸,同比增長2.6%。

(注:涂料行業產量為當年規模以上企業“當年產量”。“同比”是指同口徑對比。國家統計局逐年對統計口徑進行調整,進入統計口徑的企業數量相應被調整,并據此調整對前一年統計數據進行修正,進而將當年數據與修正后的前一年數據對比得出“同比”變化率。)

2019年,中國規模以上涂料企業主營業務收入為3132.32億元,較2018年同期為3150.11億元(修正后同口徑數據),同比降低0.6%。

汽車市場運行情況:汽車產銷下滑

汽車涂料市場增長的主要動力無疑來自國內汽車產銷量的增長。受中國經濟增長放緩,汽車租賃、網約車、二手車市場快速發展,新能源汽車替代需求等多方面因素影響,2018年-2020年,中國汽車銷量持續走低。2019年,我國汽車產銷分別完成2572.1萬輛和2576.9萬輛,產銷量同比分別下降7.5%和8.2%。2020年,受到年初疫情影響,汽車產銷量繼續下滑。2020年1-10月,汽車產銷分別完成1951.9萬輛和1969.9萬輛,同比分別下降4.6%和4.7%。

受政策補貼滑坡影響,新能源汽車銷量走低,但前景依然看好。根據中國汽車工業協會統計顯示數據,2019年,中國新能源汽車產量為124.19萬輛,同比下降2.3%,銷量為120.60萬輛,同比下降4.0%。2020年1-10月,中國新能源汽車銷量為90.10萬輛,同比下降4.9%。

盡管近期中國新能源汽車產銷量下滑,但前景依然看好。2020年11月2日,國務院辦公廳正式發布了《新能源汽車產業發展規劃(2021-2035年)》,提出到2025年,新能源汽車銷售占比達20%,2035純電動汽車成為銷售主流,換電出行成為主要發展趨勢。

汽車涂料需求走低

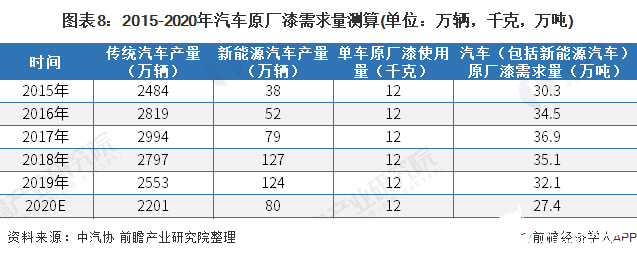

按照平均每輛新車涂料需求為12千克/輛進行測算,2019年,我國汽車(包括新能源汽車)原廠漆需求量為32.1萬噸,初步測算2020年,汽車原廠漆需求量為27.4萬噸。

汽車涂料細分為汽車原廠漆、汽車修補漆、汽車零部件涂料及其他涂料,各項細分汽車涂料占比分別為44%、26%、18%、12%。其中,汽車原廠漆依然占據較大比重,其次是汽車修補漆。

2017-2019年,中國汽車涂料需求量持續下滑,2019年,中國汽車涂料需求量在73萬噸左右,同比下降8.4%,初步測算2020年,汽車涂料需求量為62.2萬噸。

環保涂料漸成主流

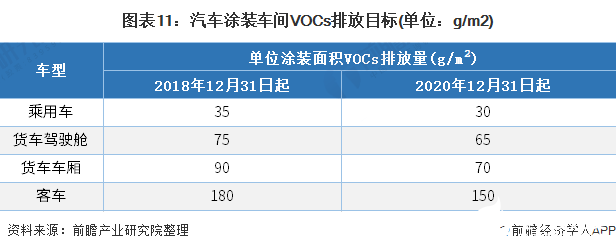

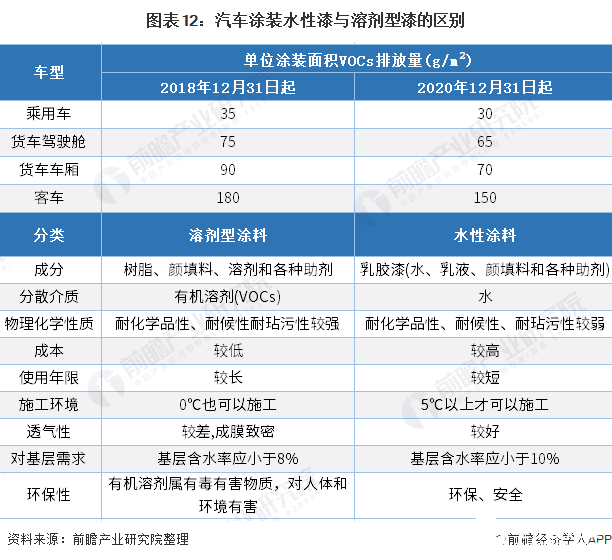

環境污染的問題日益嚴重,國家的環保政策也在步步逼緊。對于汽車而言,除了汽車尾氣排放造成空氣污染外,汽車涂裝生產線的VOCs排放問題也不容忽視。2017年12月,中國汽車技術研究中心按照《行動計劃》要求,制定了《汽車行業揮發性有機物削減路線圖》,提出汽車行業VOCs削減的目標、技術路線和示范案例等。2018年12月31日起,汽車涂裝車間里乘用車、貨車駕駛艙、貨車車廂和客車的單位涂裝面積VOCs排放量應分別控制在35、75、90、180 g/m2以內。

在節能減排、低碳環保理念和政策的推動下,水性涂料、粉末涂料和高固體分涂料在我國汽車涂裝線越來越普及。其中,在國際上水性汽車涂料整體技術已經相當成熟。與傳統的溶劑型涂料相比,水性涂料的分散介質為水,涂料施工后,從涂膜中揮發的是水和少量助劑,具有環保、安全等性能,但是其成本較高,耐用年限較短,物理化學性質不及油性涂料,對于施工環境的要求也比較高。

近些年,汽車用水性涂料的涂膜性能和施工性能都得到了根本的改善,未來水性涂料等環保涂料將逐步代替傳統溶劑型漆,成為汽車涂裝線的主流。

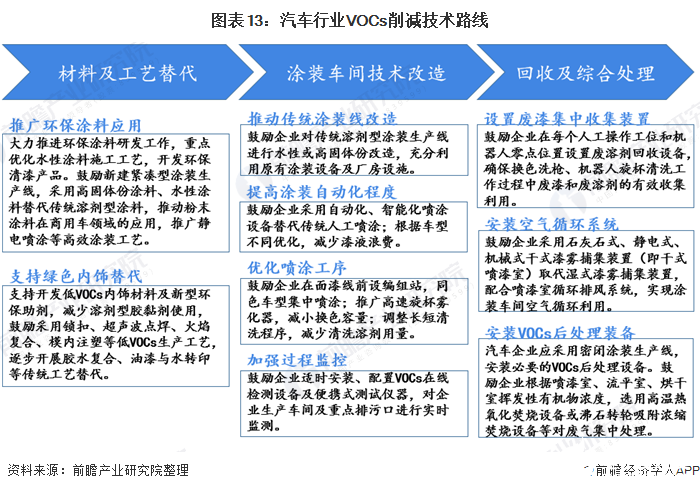

在《汽車行業揮發性有機物削減路線圖》提出的技術路線中,從材料工藝、涂裝車間到最后的回收管理都對涂料及涂裝線提供技術改造方向。在材料及工藝選擇上,大力推廣使用環保涂料;涂裝車間內,鼓勵推動傳統涂裝線進行水性或高固體份改造,提高涂裝自動化程度,優化噴涂工序;在回收及綜合處理環節,鼓勵企業設置廢漆集中收集裝置。

國內PPG市占率最高 自主品牌負重前行

我國加入WTO以來,國際大型涂料生產商紛紛在我國以合資或獨資的形式建廠,占領我國汽車涂料領域的市場份額,在提高行業整體技術水平和生產能力的同時,也加劇了市場競爭的程度。目前國內可自主研發并規模生產的自主品牌汽車涂料企業屈指可數,形成以國外著名涂料企業與國內少數幾家企業之間的競爭格局。

從中國整個汽車涂料市場格局來看,中國汽車涂料市場相對封閉,且大部分企業集中在低端市場,國內高檔汽車涂料市場幾乎被國外品牌壟斷。外資品牌中,日系汽車涂料市場以關西涂料、立邦涂料為主;韓系以KCC涂料為主;歐美系以艾仕得涂料、PPG涂料、巴斯夫涂料、阿克蘇諾貝爾為主。

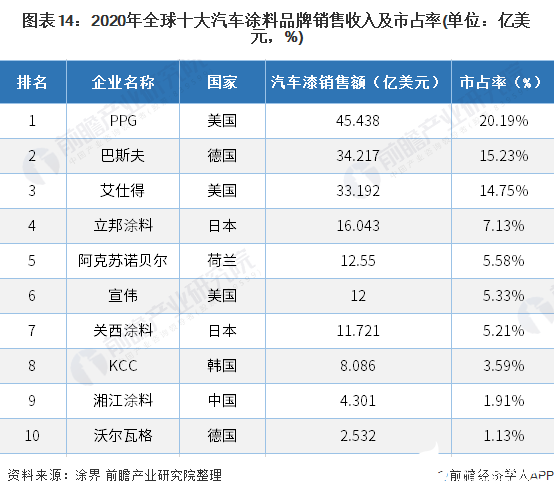

2020年9月,中國涂料工業首家財經媒體《涂界》(Coatings World)發布了“2020全球十大汽車涂料品牌排行榜,排行榜基于公司2019年汽車涂料業務銷售收入進行排名。榜單顯示,美國PPG以45.438億美元的銷售收入蟬聯全球第一,德國巴斯夫(BASF)、美國艾仕得(Axalta)分別位居第二、三位,銷售收入分別為34.271億美元、33.192億美元。三家企業全球汽車漆市場占有率分別為20.19%、15.23%、14.75%。

來自中國的湘江涂料再次躋身全球汽車涂料10強,也是唯一上榜的中國涂料企業。但湘江涂料主要業務來源于湘江關西,湘江關西為湘江涂料和日本關西涂料的合資公司。

責任編輯:PSY

-

汽車電子

+關注

關注

3027文章

7972瀏覽量

167185 -

發展

+關注

關注

0文章

29瀏覽量

15829 -

品牌

+關注

關注

0文章

51瀏覽量

14880

發布評論請先 登錄

相關推薦

共筑國產汽車芯片未來,中國汽車芯片聯盟全體大會即將開啟

未來物流發展趨勢與TMS的關系

中國汽車品牌乘用車出口量預計大幅增長

邊緣計算的未來發展趨勢

云計算技術的未來發展趨勢

智能駕駛技術發展趨勢

未來AI大模型的發展趨勢

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

經緯恒潤榮獲2024中國汽車供應鏈大會創新成果獎

國產8位單片機在國內的應用情況及發展趨勢!

中國AI芯片行業,自主突破與未來展望

中國網絡交換芯片市場發展趨勢

名單公布【書籍評測活動NO.27】換道賽車:新能源汽車的中國道路

DC電源模塊技術的未來發展趨勢

工商網監

工商網監

評論