在A股科創板上市似乎成了國內AI公司的最佳選擇

在A股科創板上市似乎成了國內AI公司的最佳選擇

集微網消息,人工智能受到資本市場熱捧已久,國內人工智能企業眾多,估值也節節攀高,從幾十億到百億不等。然而,理性回歸,人工智能逐漸降溫,僅靠在一級市場融資續命,顯然并非長久之計。

近年來,包括依圖、商湯、曠視、云從、云知聲、思必馳等多家AI公司均傳出上市消息,曠視更是曾被業內人士寄望為“AI第一股”。不過,2019年10月,科大訊飛、曠視、商湯、依圖等數家AI公司被列入美國出口管制“實體清單”,由此曠視在香港的上市進程受阻,前景不明。

與此同時,A股市場推出瞄準硬科技的科創板,寒武紀作為“國內AI芯片”第一股成功上市,并一躍跨過千億市值大關。

兩相對比之下,在A股科創板上市似乎成了國內AI公司的最佳選擇。

近日,固有“國內AI獨角獸企業”美稱的依圖向上交所科創板提交了招股書,隨著公司的經營情況進一步對外公開,在三年半時間內累計虧損72億元的依圖,又有了一個新的別稱“吞金獸”。

如何定位

從招股書可以看出,作為“吞金獸”的依圖其支出的主力便是研發支出。2017年至2020年上半年,依圖研發投入分別為10097.62萬元、29143.02萬元、65724.02萬元及38100.38萬元,占當期營收的比例分別為146.94%、95.77%、91.69%及100.1%。

依圖直言道,公司在人工智能芯片及算法技術研發、產品市場拓展等方面仍保持較大投入規模,公司未來一定期間可能無法盈利。

眾所周知,在二級市場的價值排行中,芯片公司的估值往往高于算法公司,算法公司的估值高于軟件公司,而軟件公司也遠高于方案公司。

一夕之間,國內注冊了上萬家芯片企業,各種房地產、水泥、光伏、家居等領域的上市公司不約而同加碼芯片行業。國內上市企業,或是擬上市企業但凡與芯片產業鏈相關聯的業務均會被當成宣傳重點。

在AI領域同樣如此,最初國內AI公司一般是為客戶提供算法軟件,亦或是整體解決方案,至于芯片一般靠外購而來。

2017年,國內AI行業掀起了造芯的熱潮,原本專注算法的AI企業紛紛開始以自研或是合作、并購的方式布局芯片業務。

一方面,芯片+算法的組合有利于雙方深度融合,降低磨合成本和時間,發揮出更好的性能,以及更低的功耗。另一方面,高價算法的時代逐漸過去,隨著算法人才的外流,國內算法公司越來越多,市場競爭日益激烈;芯片廠商也紛紛組建自身的算法團隊,雖不至于能與頂尖的算法公司抗衡,但可以免費提供給客戶,在一定程度上對算法企業造成威脅。

截至目前,較多AI企業均能夠針對某些具體的應用場景或目標市場,提供包含芯片和算法的人工智能解決方案,而芯片+算法也被認為是上述AI企業的核心競爭力,以及更高估值的籌碼。

在招股書中,依圖給資本市場講述了一個關于自身的定位,即一家世界領先的人工智能公司,以人工智能芯片技術和算法技術為核心,研發及銷售包含人工智能算力硬件和軟件在內的人工智能解決方案。

芯片性能

值得注意的是,贏者通吃是科技圈的鐵律,“老大吃肉,老二喝湯,老三什么都吃不到”也是芯片領域的常態。

依圖坦言道,目前,NVIDIA在人工智能芯片領域仍占有絕對優勢,華為海思、寒武紀等公司在該領域也有較強的競爭力。

通常來看,國內AI公司憑借自身的估值高、資金足等優勢,在造芯方面的嘗試相對國內傳統芯片企業較為大膽,通常采用先進制程工藝技術以及國際一流的供應商,自身選擇的對標競品也為谷歌、英偉達、海思等國際領先的芯片企業的主力產品,且號稱在一定程度上領先或是持平。

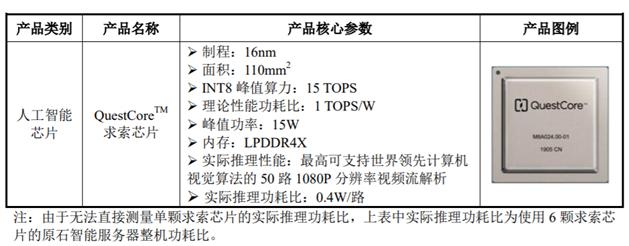

據了解,AI芯片的衡量參數主要包括性能、功耗、芯片面積等。相同功耗下,性能越高,芯片越先進;相同性能下,功耗越低,芯片越先進;相同性能下,芯片面積越小,芯片越先進。其中,功耗和芯片面積和芯片的工藝相關,工藝越先進,芯片面積越小,功耗越小。

據依圖招股書中披露的求索芯片具體參數來看,求索是采用16nm制程工藝,芯片面積110mm2,峰值功耗為15W,INT8峰值算力可以達到15TOPS。

華為昇騰310采用12nmFFC工藝,在最大功耗8W的條件下,可以達到16TOPS(INT8),8TOPS(FP16)的性能。

寒武紀方面,思元220是基于臺積電16nm先進工藝制造,芯片面積94.8mm2,INT8峰值算力為16TOPS,最大32TOPS(INT4)算力,功耗僅10W。

對比上述三顆AI芯片來看,相對華為、寒武紀而言,依圖的求索芯片在參數方面,并不占優勢。

當然,芯片屬于技術密集型產業,國際領先的芯片廠商往往經過了幾十年的時間沉淀,建立了市場、技術等各個方面的護城河,往往并不容易打破,新進的芯片廠商想要在短時間內超越巨頭企業基本屬于“天方夜譚”。

市場反應

依圖曾在發布會時表明,沒有典型場景應用沒有意義,沒有超越NVIDIA的芯片沒有意義;沒有世界級的算法沒有意義。

值得一提的是,若針對某些典型場景應用定制的AI芯片,勢必會犧牲芯片的通用性,當然在通用芯片方面,AI公司往往難以與傳統芯片廠商展開競爭,但不具備通用性的芯片也意味著應用場景少,出貨量往往會受到局限,而衡量一顆芯片是否成功的重要原則便是出貨量,出貨量也決定了芯片廠商是否能收回研發成本。

從市場的反應來看,盡管大公司的芯片價格更高,但終端客戶更為信任傳統的芯片企業,包括AI公司在內的造芯新勢力只能從性價比方面競爭,在出貨量以及市占率方面并不理想,想要打開市場局面尚需時間。

依圖也表示,報告期內,公司尚未對求索芯片進行單獨銷售,而是基于求索芯片研發智能服務器及智能邊緣計算設備并對外銷售。公司在人工智能芯片創業企業中是少數已實現產品流片且規模化應用的公司之一,但市場份額相對于行業領先企業較小。

從產品的角度來看,一般而言,芯片公司會保持自身的獨立性和中立性,與服務器和智能硬件廠商是合作伙伴關系,生態較為開放。

據依圖在招股書中表示,在國內的智能服務器市場中,市場份額主要由基于NVIDIA Tesla GPU系列芯片的智能服務器產品占據;在國內的邊緣計算和終端算力產品市場中,市場份額主要由基于華為海思3559A系列芯片和NVIDIAJetson系列芯片的智能硬件產占據。

NVIDIA、華為均為傳統芯片廠商,客戶眾多但保持獨立性,而依圖的產品覆蓋芯片、算法以及服務器和智能硬件,覆蓋產業鏈的各個環節,與芯片、算法、服務器等廠商均形成了競爭關系,因此,其芯片產品是否會被同行使用等問題仍然被業內探討。

從招股書可以看出,依圖未來還將繼續押注AI芯片,但造芯之路的崎嶇不需多加贅述也可想而知。高研發投入下,依圖的巨額虧損能否收窄,是否具備持續經營能力,能否與同行抗衡,打開市場局面均需要時間給出答案。

責任編輯:lq

-

AI

+關注

關注

87文章

30758瀏覽量

268902 -

人工智能芯片

+關注

關注

1文章

120瀏覽量

29096 -

科創板

+關注

關注

4文章

896瀏覽量

27572

原文標題:【IPO價值觀】從依圖科技看國產AI公司的造芯困境

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

思瑞浦榮膺 “2024年最具創新力科創板上市公司”

喜訊!佰維存儲榮獲“2024最具價值科創板上市企業”,成長實力再創新高

工商網監

工商網監

評論