讓大眾停產的不是市場,而是小小的芯片

讓大眾停產的不是市場,而是小小的芯片

有句話說:淘汰你的不是競爭對手,而是這個時代!這話同樣適用在時下的大眾身上:讓大眾停產的不是市場,而是小小的芯片。

近段時間以來,半導體行業漲價頻傳,其影響已經在下游的制造業日漸顯現。近日就有報料稱,上汽大眾和一汽大眾因為缺少必要芯片,陷入了停產困境。大眾中國負責人在接受媒體采訪時表示,目前停產情況沒有報道的那么嚴重,但具體影響如何,其未能給出具體答案。

銷量首次被豐田超越

大眾是全球兩大年銷量超千萬的汽車品牌之一,2019年以1097萬輛的微弱優勢壓下豐田的1074萬輛;但隨著新冠疫情的爆發,2020年成為了大眾最具挑戰的一年。今年上半年大眾全球銷量大幅下滑27.4%至389.31萬輛,不及豐田的416.4萬輛,首次在銷量上被豐田超越。

今年初,中國僅用2個月就成功控制疫情,并保持至今;而歐美等汽車制造大國至今仍陷在疫情蔓延泥潭中,中國大陸市場也就成為了全球主要汽車品牌的攻堅陣地。

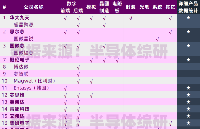

2020年上半年國內乘用車企業銷量TOP 10(來源:OFweek維科網統計)

缺芯愈演愈烈,不止大眾受影響

現在汽車的智能化程度越來越高,對芯片的需求和性能要求也越來越高,功能芯片MCU、功率半導體器件(IGBT、 MOSFET等)、傳感器是汽車使用量最大的三大類芯片,廣泛涉及汽車電子平臺、自動駕駛平臺、視覺芯片、雷達芯片、車內3D攝像頭芯片、車聯網芯片等;此外還需要用到MLCC、電感、電磁、電阻等眾多器件。

據統計,目前每年全球汽車半導體市場高達400億美元,僅中國大陸市場就占到了1/3,而隨著汽車電子化程度的持續提升,車規級半導體市場規模還將不斷攀升。截至目前,單車半導體器件成本已經從傳統燃油車的338美元/輛提升到了700美元/輛,尤其是功率器件的使用,已占到新能源汽車半導體應用成本的一半,達到355美元/輛。

但如此巨大的半導體市場,中國卻無法自給自足,嚴重依賴于恩智浦、英飛凌、瑞薩、意法半導體、大陸集團、博世、德州儀器、賽靈思、英偉達、英特爾、高通、村田、三星電子等車規級半導體器件提供商;本土汽車品牌中,僅比亞迪在功率器件單一領域實現自給自足。

在這樣的境況下,國際出現一點小變動,都會讓我國的整車制造受到影響。

今年疫情蔓延,遍布全球的半導體廠商多次出現停產、調低產能的情況,而部分器件廠商因誤判市場走勢,年初就下調了銷量目標,也導致了本該年中生產的器件沒有如約生產,導致了目前的斷供情況。

有分析指出,芯片斷供將影響我國15%的汽車產能,12月份受累的產能將高達32萬輛;業內人士同時指出,這一情況還將延續幾個月,預計影響的產能將達到100萬輛。

而受波及的汽車品牌將不局限于大眾,本田、吉利、長安、奇瑞等整車制造商都將面臨缺“芯”之痛。

工業機器人遭當頭棒喝

目前工業機器人已經在汽車制造業的弧焊、點焊、裝配、搬運、噴漆、檢測、碼垛、研磨拋光和激光加工中得到廣泛應用,壓鑄、焊接、檢測、切割、噴涂等工藝環節皆有工業機器人參與。

目前全球的工業機器人主要由安川、OTC、松下、FANUC、不二越、川崎、KUKA、CLOOS、瑞典的ABB、意大利的COMAU及奧地利的IGM等日系、歐系公司提供,從存量市場看,應用在汽車領域的工業機器人占總量的37%,近幾年的每年銷量中,有超過一半的工業機器人進入汽車制造領域,汽車工業也成為了我國工業機器人的主要增長驅動力。

從2002年開始我國機器人銷量高速增長,在全球的占比也呈趨勢性上升,2018 年我國工業機器人銷售量、銷售額、保有量均位居全球第一。2019年我國工業機器人產量為186943.4臺,同比增長26.6%,接近全球總產量的50%,繼續引領全球工業機器人增長極。

2015-2019年我國工業機器人產量走勢圖(數據來源:工信部,單位:臺)

根據工信部數據顯示,今年1-10月,全國工業機器人完成產量183447臺,同比增長21%,已非常接近于去年的全年產量;其中10月全國工業機器人完成產量21467臺,同比增長38.5%;數據還顯示,今年前十個月全國規模以上工業機器人制造企業營業收入增長2.3%至396.2億元。

因為疫情的原因,2020年我國多個制造領域都加強了對工業機器人的應用,而由于汽車制造業遭遇黑天鵝,必將對我國工業機器人產業帶來不利影響,不僅增產的產能銷售受阻,還將進一步影響到未來的生產計劃。

機器人產業鏈安全也需關注

令人痛心的是,造成這一情況的,不是市場需求下降,而是由全球產業鏈供應不足所造成,這將讓國家和政府更加重視本土的產業鏈安全,尤其是芯片、高端裝備等高科技產品的自主生產能力。

這一問題在機器人制造產業鏈中同樣存在。

國內的整機工業機器人制造企業主要有埃夫特、新松機器人、埃斯頓、廣州數控、拓斯達、華中數控、錢江機器人、伯朗特等,但制造機器人所需的控制器、伺服電機、減速機等核心器件的自主供應能力仍很低,這三者在工業機器人中的成本分別占到12%、22%、32%,合計占總成本的56%。

機器人成本構成(來源:OFweek維科網整理)

這部分核心器件的供應商也主要以日系、歐美系為主,如控制系統主要有發那科、庫卡、ABB、安川電機、愛普生、科控、貝加萊所提供;減速器主要有哈默納科、納博特斯克、住友所供應;伺服系統則是安川電機、松下、三菱、西門子、臺達所支持。而本土機器人核心器件企業在產能、技術實力上與國際供應商仍有較大差距。

本土主要工業機器人企業核心器件自主可控能力分析(來源:公開資料整理)

責任編輯:xj

-

芯片

+關注

關注

455文章

50730瀏覽量

423185 -

工業機器人

+關注

關注

91文章

3361瀏覽量

92625 -

大眾

+關注

關注

1文章

783瀏覽量

34033

發布評論請先 登錄

相關推薦

英偉達RTX 4090停產 市場價格急劇上漲

請問TMP117的出廠溫度校準不是線性校準的而是分檔校準的嗎?

ADS1293空采或者拔掉心電導聯線的時候,不是直線而是雜波?

正在使用的芯片停產,而您又不想改變PCB布局時,該怎么辦?

小小的EDA市場,已經擠滿了86家國產供應商...

【「OpenHarmony開發與實踐 | 基于紅莓RK2206開發板」閱讀體驗】一點小小的意見

“萬能管腳”拯救停產料

小小的裸眼3D智能數碼相框,大大的立體元宇宙

華為否認Mate 60停產,P70推遲至4月發布

半導體器件電荷載流的控制:柵極技術解析

AMD宣布停產多款CPLD和FPGA產品

AI數字員工的出現:不是取代,而是讓技術更好地服務于人類

工商網監

工商網監

評論