景觀照明行業迎來新一輪的分化

景觀照明行業迎來新一輪的分化

近年來,受益于特色小鎮建設、夜游經濟政策、大型“主場外交”活動等,我國景觀照明行業市場規模持續增長,但行業整體競爭較為激烈,市場集中度低。不過,近年來行業兼并收購愈演愈烈,2019年底國家提出要整治“景觀照明過度化”,未來行業將往理性化方向發展,景觀照明行業將會迎來新一輪的分化及重組,行業集中度有望進一步提升。

行業競爭激烈,集中度低

特色小鎮建設熱潮高漲、夜游經濟方興未艾、大型“主場外交”活動接連不斷等助推了我國景觀照明行業的發展,2019年我國景觀照明行業市場規模已經突破千億元。不過,在這一千億元的市場中,競爭激烈,龍頭企業還尚未出現,市場集中度低,CR5僅為3.9%,CR10也不到5%。

參與主體眾多,但“雙甲”認證企業少

雖然參與景觀照明企業數量眾多,但是同時擁有“城市及道路照明工程專業承包一級”和“工程設計照明工程專項甲級”的認證資質企業數量少。截止2020年11月,我國從事景觀照明業務的企業同時擁有“雙甲”認證資質的企業僅有144家。大型景觀照明工程投資量大,技術要求高,業主方會要求承包方同時具備“雙甲”認證,這在一定程度上提高了行業的進入壁壘。

“產品+工程”類企業通過兼并收購入局

目前,景觀照明行業參與主體主要分為兩類,一類是“產品+工程”類企業,這類企業大多規模較大且資金較雄厚,不過企業管理難度較大;另一類是“純工程”類企業,深耕景觀照明工程多年,專業化與品牌知名度高,但是業務結構單一,受市場波動影響較大。

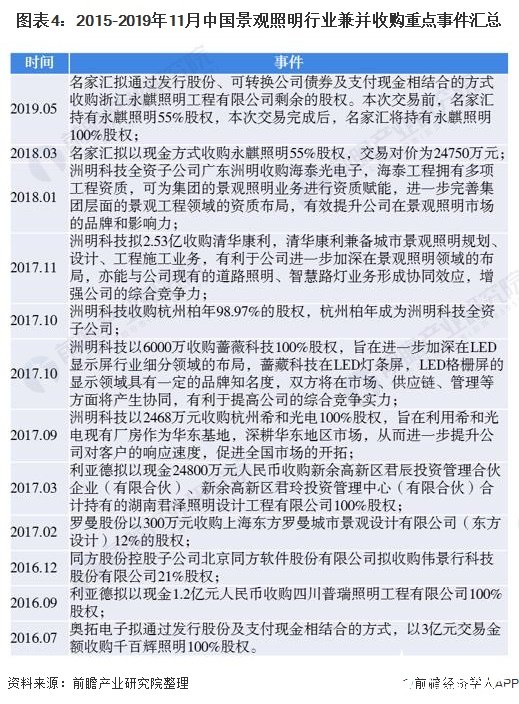

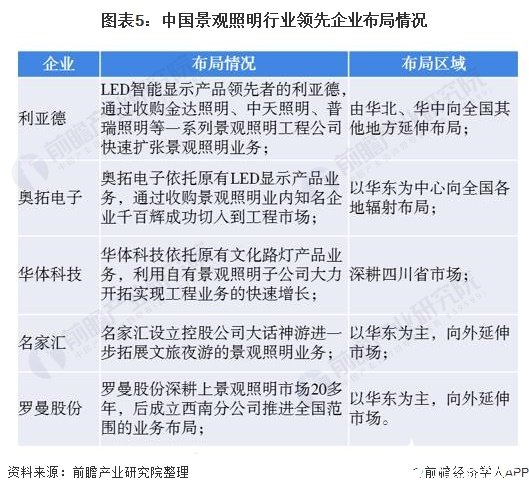

一般“產品+工程”類企業大多是通過兼并收購進入景觀照明市場,如LED智能顯示產品領先者的利亞德,通過收購金達照明、中天照明、普瑞照明等一系列景觀照明工程公司快速擴張景觀照明業務;奧拓電子則依托原有LED顯示產品業務,通過收購景觀照明業內知名企業千百輝成功切入到工程市場。

“純工程”類企業的布局則更多體現在市場區域的擴張,名家匯和羅曼股份均在鞏固了華東地區的市場地位后迅速向外圍延伸市場。不過,近兩年來,名家匯也通過收購永麒照明鞏固景觀照明市場地位。

另一方面,行業領先企業重視“雙甲”認證,絕大多數領先企業均擁有“雙甲”認證,其中奧拓電子和利亞德還擁有“電子和智能化工程專業承包一級”,名家匯擁有“電子和智能化工程專業承包二級”認證資質;同時奧拓電子擁有“建筑機電安裝工程專業承包三級”資質認證,利亞德擁有“建筑機電安裝工程專業承包二級”認證資質;洲明科技擁有“景觀照明工程設計甲級資質”和“景觀照明工程專用產品研發生產一級”其他兩項認證資質。

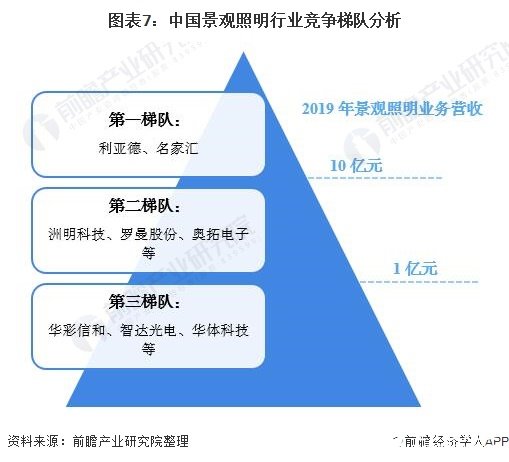

利亞德和名家匯營收處于第一梯隊

成功的布局讓利亞德和名家匯迅速進入行業的第一梯隊,營收在10億元及以上;第二梯隊為景觀照明營收在1億元-10億元之間的企業,如洲明科技、羅曼股份、奧拓電子等;第三梯隊的企業則為在景觀照明營收在1億元以下的企業,有華彩信和、智達光電、華體科技等。

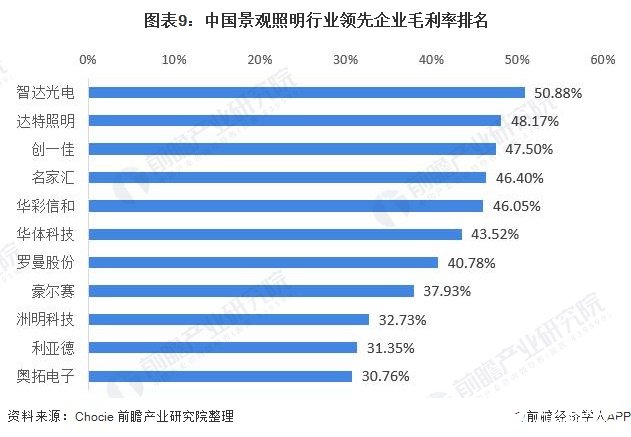

智達光電毛利率最高

但是,處于第三梯隊的企業——智達光電的毛利率遠高于處于第一梯隊的利亞德,處于第二梯隊的達特照明、創一佳毛利率也均在45%以上。

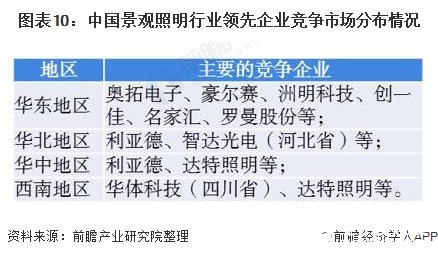

華東地區競爭激烈

在競爭區域上,由于地區經濟發展水平、財政實力及人民收入水平越高對景觀照明的需求越大,因此華東地區成為了眾多企業的聚集地,中西部地區企業數量較少,其中華體科技的業務主要集中在四川省。

不過,隨著“十三五”規劃、“一帶一路”戰略、西部大開發的穩步推進,國家對中西部的基礎建設投資規模越來越大,中西部地區將會成為各大企業爭奪的市場。

未來,隨著我國景觀照明行業的轉型升級,行業兼并收購趨勢將會更加明顯,領先企業將會進一步通過兼并收購向上或向下進行產業整合,或者通過兼并收購擴大企業的市場占有率。在中西部地區,景觀照明工程企業數量較少,相對于整個中西部地區持續擴大的市場,缺少大規模照明工程企業,行業領先企業有可能在未來收購中西部具有競爭優勢的企業,進而進一步擴大在全國的市場份額。未來,我國景觀照明行業市場集中度有望進一步提升,行業有望誕生龍頭企業。

責任編輯:haq

-

led照明

+關注

關注

34文章

2652瀏覽量

142852

發布評論請先 登錄

相關推薦

景觀智能照明控制系統

榮耀迎來新一輪投資,中國電信、中金資本等加入

字節跳動開啟新一輪股權回購

武漢敏聲再獲新一輪融資

喆塔科技完成新一輪戰略融資

Micro LED企業云英谷科技完成新一輪增資

螞蟻集團新一輪組織架構升級

消費級AR品牌雷鳥創新宣布完成新一輪億元級融資

瀜礦科技完成最新一輪A輪融資 青桐資本擔任財務顧問

LED景觀照明燈驅動電路串聯、并聯和恒流3款方案

工商網監

工商網監

評論