工業互聯網行業產業鏈全景圖

工業互聯網行業產業鏈全景圖

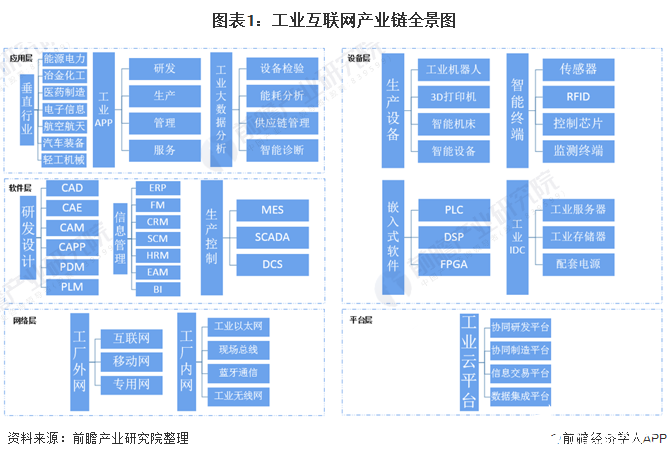

工業互聯網產業鏈全景圖

工業互聯網產業鏈可分為設備層、網絡層、平臺層、軟件層、應用層和安全體系等六大部分構成;其中:設備層是指包括智能生產設備、生產現狀智能終端、嵌入式軟件及工業數據中心;網絡層是指包括工廠內部和外部的通信;平臺層包括了協同研發、協同制造、信息交易和數據集成等工業云平臺;軟件層包括了研發設計、信息管理和生產控制軟件,是幫助企業實現數字化價值的核心環節;應用層是包括了垂直行業應用、流程應用及基于數據分析的應用;而安全體系則是滲透于以上各層中,是產業重要的支撐保障。

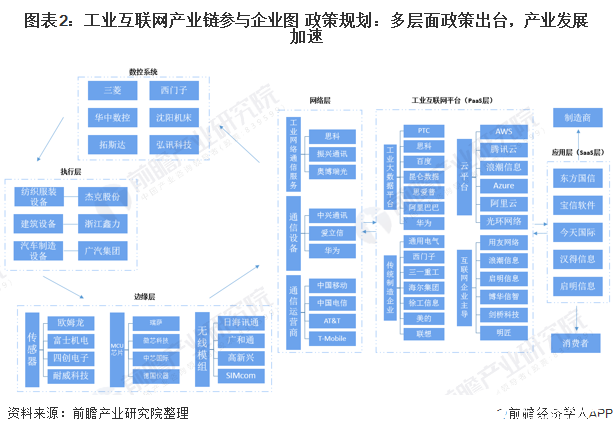

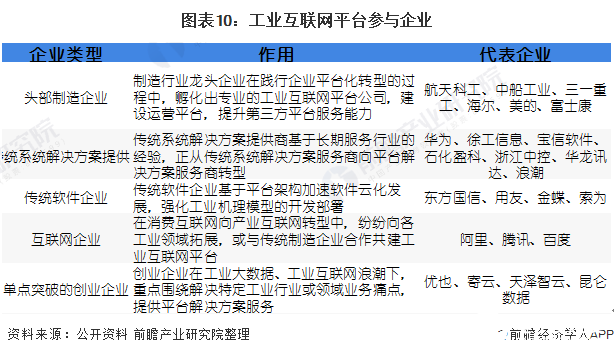

在工業互聯網產業鏈中,不僅僅是傳統IT企業,而且運營商和通信設備提供商、互聯網巨頭、傳統工業設備廠商、芯片企業和創業公司都參與這場“盛宴”。而在這場“盛宴”中,各個類型的企業的職責也各有所不同:傳統IT企業是將原有的解決方案向工業領域延伸;運營商和通信設備提供商是借助渠道優勢提供工業解決方案;互聯網巨頭是提供工業互聯網基礎平臺支撐;傳統工業設備廠商發揮了在設備和細分行業經驗方面的優勢,為客戶提供整體解決方案;芯片企業是研發低功耗互聯網芯片;而創業公司則是在工業互聯網不同層次或不同環節等細分領域提供專業服務,例如工業互聯網底層數據平臺創業企業。

——國家政策規劃產業發展目標

在2018年7月,工信部印發了《工業互聯網平臺建設及推廣指南》和《工業互聯網平臺評價方法》,正式開始了我國工業互聯網建設的道路。2019年1月18日,工信部已印發《工業互聯網網絡建設及推廣指南》;同年3月,“工業互聯網”成為“熱詞”并寫入《2019年國務院政府工作報告》。

在2020年3月6日,工業和信息化部發布了《關于推動工業互聯網加快發展的通知》,指出加快新型基礎設施建設、加快拓展融合創新應用、加快健全安全保障體系、加快壯大創新發展動能、加快完善產業生態布局、加大政策支持力度”6方面20條舉措,為我國加快工業互聯網創新發展提供了行動指南。

——地方政策積極配合促進產業發展

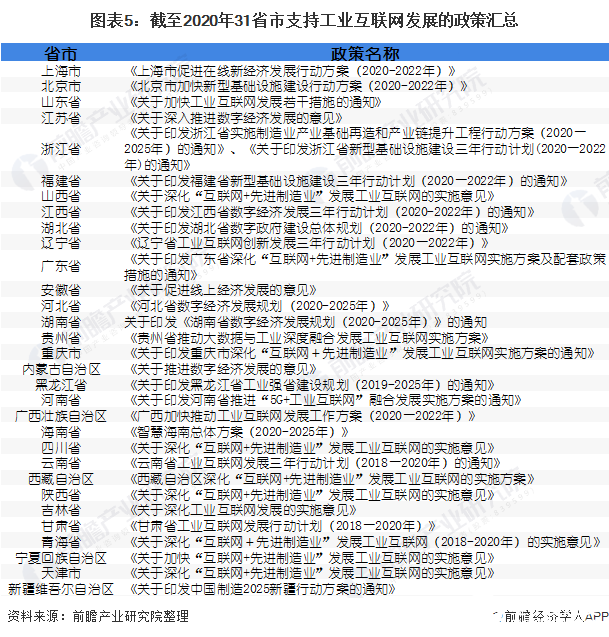

全國各省市響應國家政策號召,陸續出臺政策規劃來促進工業互聯網行業的發展。根據“是否有明確指標”可將這些省市劃分為三類:有明確指標、無明確指標但是最新政策出臺時間為2020年以及無明確指標但是最新政策出臺時間為2020年前。

可以看出我國工業互聯網規劃表現最為積極的是南方地區以及中部地區;其中有明確指標的省市區更是達到了17個。以廣東省來看,其在2025年將在全國率先建成具備國際競爭力的工業互聯網網絡基礎設施和產業體系。形成1-2家達到國際水準的工業互聯網平臺,建立完備可靠的安全保障體系,在工業互聯網創新發展、技術產業體系構建及融合應用方面達到國際先進水平。

——國家層面工業互聯網發展目標及實現情況

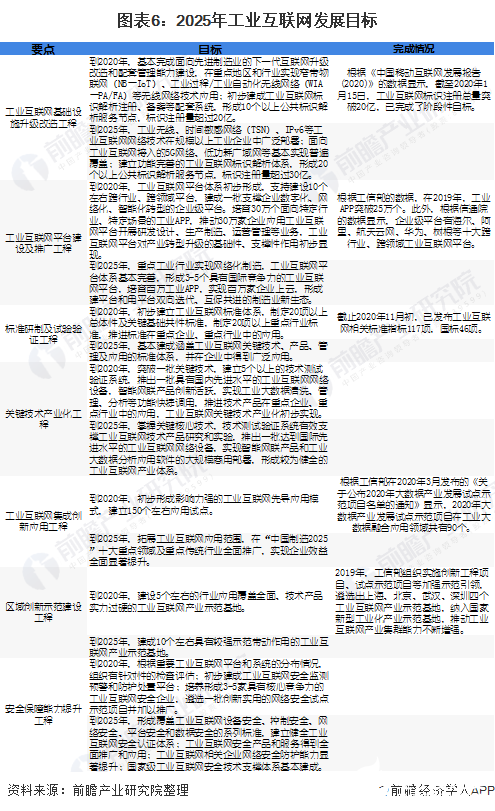

從國家層面工業互聯網發展目標及實現情況來看,國家正在積極推進工業互聯網的發展,從工業互聯網基礎設施升級改造工程方面來看,截止2020年1月15日,工業互聯網標識注冊總量突破20億,已經完成了階段性目標。從標準研制及試驗驗證工程方面來看,截止2020年11月初,已發布工業互聯網相關標準117項,國標46項。

發展現狀:市場規模爆發式擴張

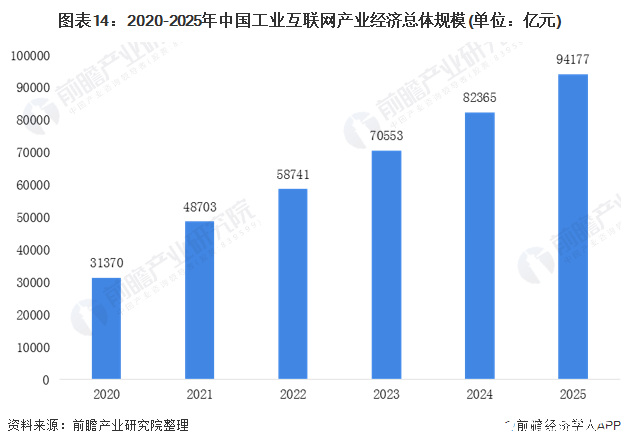

——中國工業互聯網產業總體規模

根據信通院的數據顯示,2018年、2019年我國工業互聯網產業經濟總體規模分別為1.42萬億元、2.13萬億元,同比實際增長分別為55.7%、47.3%。預計2020年,工業互聯網產業經濟總體規模約為3.1萬億元,同比實際增長約為47.9%。

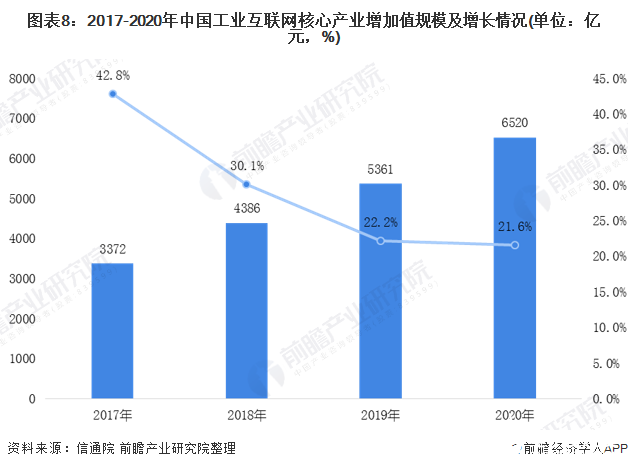

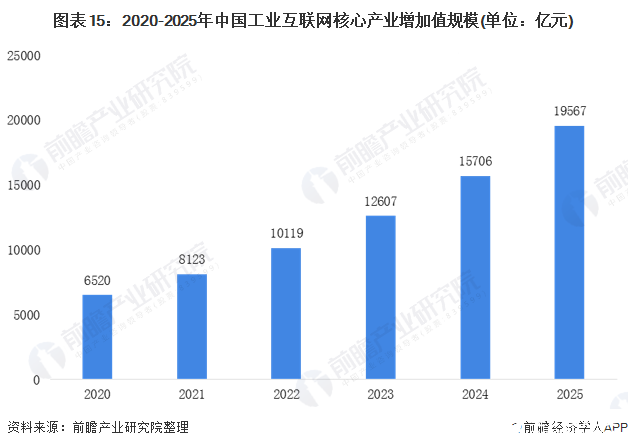

——中國工業互聯網核心產業增加值規模

根據信通院的數據顯示,工業互聯網核心產業保持穩步增長,為工業互聯網發展提供堅實基礎。測算數據顯示,2018年、2019年我國工業互聯網核心產業增加值規模分別為4386億元、5361億元,同比分別增長30.1%和22.2%。預計2020年,我國工業互聯網核心產業增加值規模將達到6520億元,同比增長21.6%。2017-2020年期間,工業互聯網核心產業增加值規模增長超過93%,年復合增長率達24.6%。

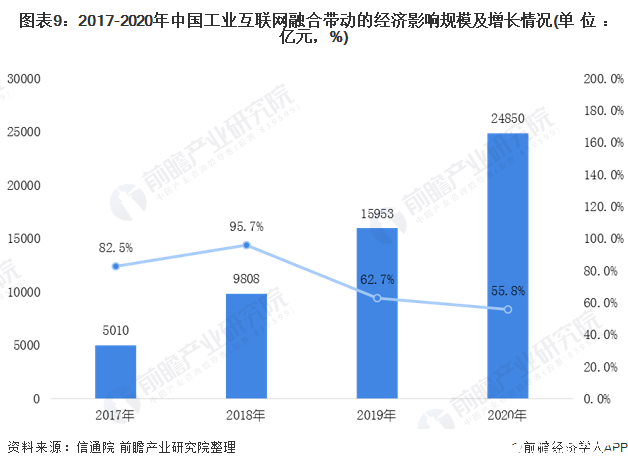

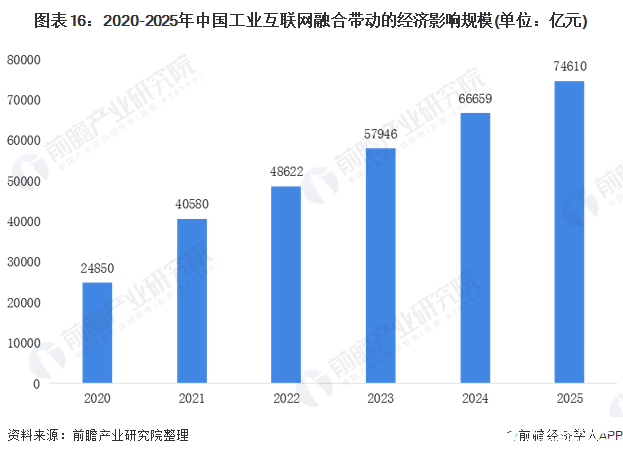

——中國工業互聯網融合帶動的經濟影響

根據信通院的數據顯示,工業互聯網融合帶動的經濟影響部分發展迅猛,是工業互聯網發展的重要引擎。測算數據顯示,2018年、2019年我國工業互聯網融合帶動的經濟影響規模分別為9808億元、1.60萬億元,比上年分別增長95.7%、62.7%,占GDP比重分別為1.1%、1.6%。預計2020年,我國工業互聯網融合帶動的經濟影響規模約為2.49萬億元,同比增長55.8%。2017-2020年期間,工業互聯網融合帶動的經濟影響規模增長了接近4倍,年復合增長率達70.5%。

競爭格局:工業互聯網平臺競爭激烈

——工業互聯網平臺參與企業

從參與方角度,工業互聯網平臺參與企業大致分為五類:

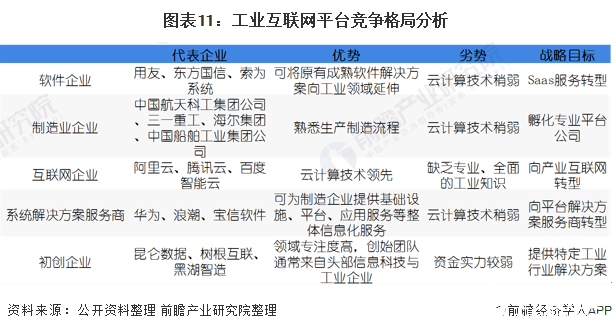

——工業互聯網平臺競爭格局

從軟件企業來看,主要代表企業有用友、東方電信等,以Saas服務轉型為戰略目標。在制造業企業中,以三一重工、海爾等企業為代表,其優勢是熟悉生產制造流程但云計算技術較為薄弱;在互聯網企業,以BAT為代表,雖然云技術領先但是缺乏專業和全面的工業知識;在系統解決方案服務商方面,華為和寶信軟件等帶領行業可以制造企業提供基礎設施、平臺、應用服務等整體信息化服務,但云計算技術稍弱;此外,初創企業以昆侖數據、樹根互聯等代表企業為主,其領域專注度高,創始團隊通常來自頭部信息科技和工業企業,但資金實力較弱。

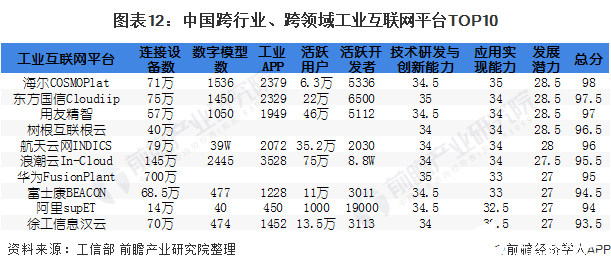

——工業互聯網平臺TOP10

2019年8月,工信部發布了國內前十大跨行業、跨領域工業互聯網平臺,確立了行業標桿。行業領先平臺在設備聯接數、數字模型數、工業APP數、活躍用戶數、活躍開發者數等指標方面對比18年均有大幅提升。在2018-2019年,綜合上述指標計算得出的“平臺活力指數”從55.3提升至62.4。

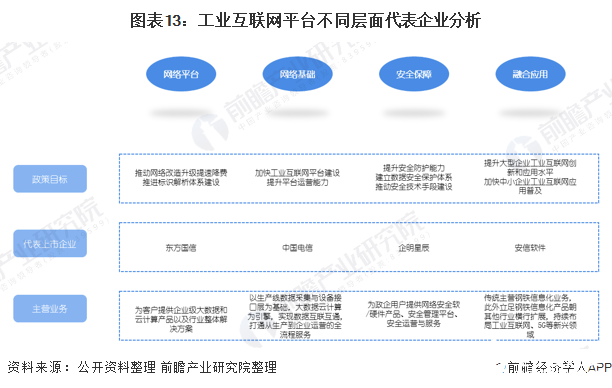

——工業互聯網平臺代表企業對比

根據工信部的《深化“互聯網+先進制造業”發展工業互聯網的指導意見》將工業互聯網落地措施歸納至網絡平臺、網絡基礎、安全保障和融合應用4個方面。在網絡平臺領域,東方國信為客戶提供企業級大數據和云計算產品以及行業整體解決方案;在網絡基礎方面,中國電信客戶提供企業級大數據和云計算產品以及行業整體解決方案;在安全保障領域,企明星辰為政企用戶提供網絡安全軟/硬件產品、安全管理平臺、安全運營與服務;在融合應用方面,安信軟件傳統主營鋼鐵信息化業務,此外立足鋼鐵信息化產品朝其他行業橫行擴展,持續布局工業互聯網、5G等新興領域。

前景預測:總體規模將達到9.42萬億元左右

——中國工業互聯網產業總體規模

考慮到工業互聯網的跨界性質,很多產業可能將會從中受益,尤其是中小軟件企業、互聯網企業包括大數據、云計算等企業、智能制造企業等。作為物聯網中的重要組成部分,工業互聯網發展將會隨著物聯網技術的進步而得到快速發展,芯片、傳感器、通信模組網絡等行業的技術進步將會帶動工業企業的新一輪效率提升,幫助電力、航空、醫療、鐵路、能源等行業提高生產率。前瞻根據近年來的相關政策以及年復合增速測算出2025年中國工業互聯網產業經濟總體規模將達到9.42萬億元左右,這將為智能機器人、新型工業軟件等軟硬件領域帶來發展機遇。

——中國工業互聯網核心產業增加值規模

工業互聯網核心產業將保持穩步增長,為工業互聯網發展提供堅實基礎。前瞻根據近年來中國工業互聯網核心產業增加值規模的年復合增速和相關政策預測2025年中國工業互聯網核心產業增加值規模將達到1.96萬億元左右。

——中國工業互聯網融合帶動的經濟影響

工業互聯網融合帶動的經濟影響部分發展迅猛,是工業互聯網發展的重要引擎。前瞻根據近年來中國工業互聯網融合帶動的經濟影響規模的年復合增速和相關政策預測2025年中國工業互聯網融合帶動的經濟影響規模將達到7.46萬億元左右。

責任編輯:haq

-

數據

+關注

關注

8文章

7003瀏覽量

88944 -

工業互聯網

+關注

關注

28文章

4320瀏覽量

94096

發布評論請先 登錄

相關推薦

廣電計量亮相工業互聯網行業高質量發展論壇

工業互聯網關鍵技術的三大功能要素

工業互聯網助推產業數字化轉型

新質生產力之工業互聯網產業鏈

新基建工業互聯網是什么?

廣電計量入選“汽車網絡與數據安全行業全景圖”

什么是“5G+工業互聯網”?

銀基科技入選國內首個汽車網絡與數據安全行業全景圖

工業互聯網和ERP的關系

萬里紅入選《網絡安全行業全景圖(第十一版)》六大一級類別

工商網監

工商網監

評論