") AI四小龍?jiān)茝脑茝母娜绾巫咄晏潛p路?

AI四小龍?jiān)茝脑茝母娜绾巫咄晏潛p路?

12月3日下午,云從正式提交招股說明書,而上交所也正式受理。

(圖片來源于上交所)

而云從也是“AI四小龍”中第三家申請(qǐng)上市的AI企業(yè),在之前,曠視科技、依圖都已披露上市文件,目前僅剩商湯沒有提交招股說明書。

但對(duì)于云從而言,上市或許是正常流程,但對(duì)于AI企業(yè)來說,不亞于一場(chǎng)狂歡:又一AI企業(yè)正式進(jìn)入上市程序,未來的AI必然大有所為!

但值得注意的是,隨著云從的上市步伐,云從也從“神秘”走向了現(xiàn)實(shí)——云從三年半虧損23億,并且還準(zhǔn)備持續(xù)虧損下去。

這一行為,被部分媒體稱之為“流血上市”。

AI四小龍?jiān)茝模瑴?zhǔn)備上市!

然而對(duì)于AI企業(yè)來說,上市似乎成為今年最熱門的“詞匯”——自從曠視在2019年選擇在香港上市后,上市已經(jīng)成為當(dāng)前AI企業(yè)的目標(biāo)。

但不可避免的是,在今年2月底,曠視科技的IPO申請(qǐng)已經(jīng)處于失效狀態(tài)。但隨后又澄清說“IPO仍正常推進(jìn),只是需補(bǔ)充材料”。

但值得注意的是,目前在港交所官網(wǎng)尚未查詢到任何有關(guān)曠視科技的招股申請(qǐng)。

而據(jù)曠視科技所提交的材料顯示,在過去的三個(gè)財(cái)政年度2016年、2017年、2018年和2019年上半年,曠視科技的凈虧損分別為人民幣3.43億、7.58億、33.55億和52.5億元。而其在這一期間,營業(yè)收入分別為人民幣0.68億、3.13億、14.27億和 9.49億元。

依圖營收方面,2017年是6,871.89萬元,2018年是30,430.64萬元,2019年是71,678.62,2020年上半年(截止到6月30日)為38,063.49萬元,虧損則是2017年虧損116,845.61萬元,2018年虧損116,841.40萬元,2019年虧損364,713.25萬元,2020年上半年(截止到6月30日)的虧損則是130,344.82萬元,共計(jì)72.8億元。

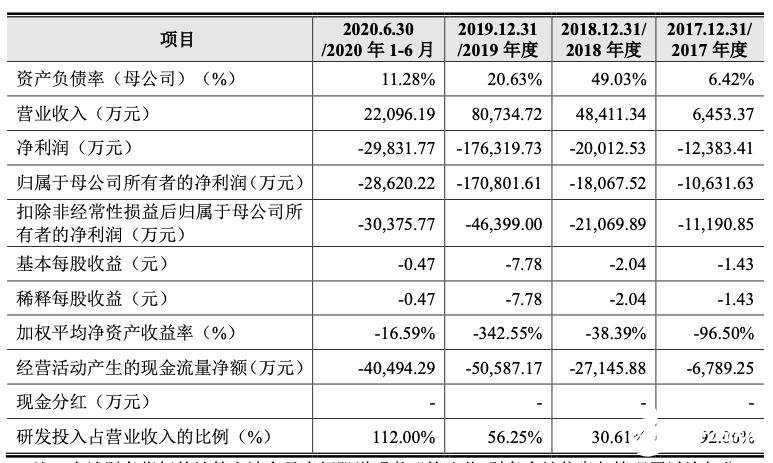

(圖片來源于云從招股說明書)

反觀云從,虧損并不大——2017年到2020年上半年間,云從營收分別為0.64億元、4.84億元、8.07億元以及2.2億元,而虧損則分別是1.2億、2億、17.6億、2.9億,共計(jì)虧損23.18億。

相比之下,云從虧損并不多。

而據(jù)財(cái)報(bào)顯示,云從在成本控制方面并不優(yōu)秀——2017年至2019年,以及2020年上半年的毛利率分別為36.12%、21.46%、38.89%和52.87%。

反觀曠視、依圖,他們所公布的毛利率分別是:曠視2019年上半年為64.6%,依圖2020年上半年為70.99%。

此外,云從在研發(fā)方面的投入比例遠(yuǎn)超其他企業(yè)——2017 年、2018 年和 2019 年,公司研發(fā)費(fèi)用分別為 5,940.65 萬元、14,818.94 萬元和 45,415.38 萬元,最近三年累計(jì)研發(fā)投入合計(jì)超過 6,000 萬元。

“遙遙無期”的盈利之路

但值得注意的是,云從在招股說明書上明確寫明“未來一定期間無法盈利,未彌補(bǔ)虧損持續(xù)擴(kuò)大的有關(guān)風(fēng)險(xiǎn)”,主要原因如下:

1、未來一定期間可能無法盈利或無法進(jìn)行利潤分配;

2、公司在資金狀況、業(yè)務(wù)拓展、人才引進(jìn)、研發(fā)投入等方面可能受到不利 限制或影響;

3、公司股票可能觸及退市條件而被終止上市。

此外,在云從營銷模式中不難發(fā)現(xiàn),其銷售的內(nèi)容主要以軟件為主,即提供基于各環(huán)境下的算法,這對(duì)于AI企業(yè)來說并不占優(yōu)勢(shì)。

(圖片來源于云從招股說明書)

隨著AI產(chǎn)業(yè)的發(fā)展,越來越多的科研人員從事這一領(lǐng)域,而除了企業(yè)自身的研發(fā)之外,部分開發(fā)人員會(huì)進(jìn)行相應(yīng)的開發(fā)——極視角則是集中龐大的開發(fā)者所提供的算法,從而進(jìn)行商業(yè)化操作。在采訪中,極視角CEO陳振杰曾說道:“我永遠(yuǎn)不怕其他AI企業(yè)利用低價(jià)對(duì)我們進(jìn)行競(jìng)爭(zhēng),因?yàn)槲铱梢员人麄儍r(jià)格更低。”

極視角通過AI開發(fā)者或企業(yè)貢獻(xiàn)自己的算法,從而為每一個(gè)客戶定制針對(duì)性的算法,讓客戶以極小的代價(jià),獲取符合環(huán)境的AI算法。

而云從作為軟件提供商,其并未參與硬件工程的建設(shè),這導(dǎo)致其收入相對(duì)降低,而依圖、曠視等企業(yè),則是實(shí)現(xiàn)軟/硬同時(shí)并進(jìn)的做法。

雖然目前“軟件定義市場(chǎng)”、“軟件定義需求”的口號(hào)非常響亮,但就目前而言,硬件企業(yè)通常有匹配的算法,并不會(huì)主動(dòng)采用其他企業(yè)的算法。

而對(duì)于云從來說,其盈利的道路依然漫長。

責(zé)任編輯:haq

-

AI

+關(guān)注

關(guān)注

87文章

30763瀏覽量

268907

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

云從科技與軟通動(dòng)力簽署戰(zhàn)略合作協(xié)議

從數(shù)字第一城到智算云第一廊,“中國云谷”將立起“AI+”Flag

AI云平臺(tái)與傳統(tǒng)云計(jì)算的區(qū)別

AI云平臺(tái)的優(yōu)勢(shì)與應(yīng)用

AI云平臺(tái)怎么構(gòu)建

科技云報(bào)到:云服務(wù)的中場(chǎng)戰(zhàn)事,從AI應(yīng)用開始

天翼云,AI取經(jīng)路上的逐夢(mèng)人

科技云報(bào)到:從云計(jì)算到AI大模型,云巨頭生態(tài)革命邁出關(guān)鍵一步

阿里云 all in AI 的決心

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論