預計:2021年半導體市場將實現兩位數增長

預計:2021年半導體市場將實現兩位數增長

IC Insights將于明年1月份發布第24版的麥克林報告(The McClean Report),對全球半導體行業進行了全面的預測和分析,IC Insights在其官方網站上發布了報告中有關半導體細分類別的資本支出和預資本支出率的分析。

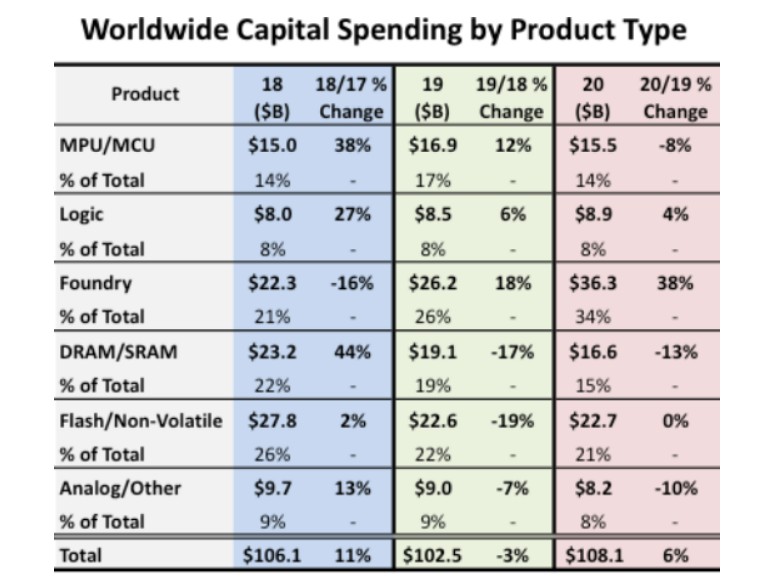

2018年和2019年,全球半導體資本支出分別為1061億美元和1025億美元,2020年預計年增率為6%,達到1081億美元,下圖為半導體行業細分領域的資本支出情況:

從圖中可以看出,晶圓代工廠占總支出的34%,占所有細分領域的比例最高,2014、2015、2016和2019年的情況也同樣如此。值得注意的是,在專注于7-5nm工藝制程的晶圓代工廠中,幾乎所有的資本支出增長都來自臺積電,IC Insights預測,2020年全球代工廠資本增長支出總計為101億,而中芯國際將占到其中的39%,臺積電占20%。

增幅排名第二的是邏輯芯片,增長率為4%。而從總支出量上來看,排名第二的是閃存/非易失性存儲器市場,達到227億美元,和去年持平, 不過仍比2018年的278億少了18%。

IC Insights分析,2017年和2018年,存儲芯片市場的資本支出猛增的主要原因是DRAM供應商在20nm以下制程技術的新晶圓廠和設備上進行了大量投資,2017年增加了79%,2018年增加了44%,隨著基礎工作已經完成,2019年下降了17%,預計2020年在這個基礎上再下降13%,從半導體公司的角度看,三星,SK海力士和美光在2020年總資本支出中均排名前五。

雖然2020年新冠病毒疫情肆虐全球,但半導體行業依然保持了興旺發展的態勢,半導體資本支出實現了正增長,為6%,預計2021年全球GDP會強勁反彈,半導體市場將實現兩位數增長。

責任編輯:tzh

-

半導體

+關注

關注

334文章

27300瀏覽量

218138 -

IC

+關注

關注

36文章

5945瀏覽量

175502 -

晶圓

+關注

關注

52文章

4894瀏覽量

127936

發布評論請先 登錄

相關推薦

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

2024年中國IC設計業重回兩位數增長,上海、深圳和北京位列設計業規模前三

東芝目標2030年在全球電源芯片市場份額達兩位數

全球半導體市場回暖:預計2024年市場規模將達6000億美元

2024年全球半導體營收預計迎來20%增長

日本芯片設備制造商聚焦印度等區域,加速全球擴張步伐

聯發科業績表現持續向好,預計手機業務增長逾兩位數

IPnest 2023年半導體IP市場預測出爐:IP設計業務逆勢增長

華測導航2023年業績報告:營收同比增長18.72%,凈利潤同比增長24.6%

工商網監

工商網監

評論