") 2020年Q3全球WLAN市場終出現(xiàn)反彈趨勢

2020年Q3全球WLAN市場終出現(xiàn)反彈趨勢

根據(jù)IDC全球WLAN季度追蹤報告顯示,2020年第三季度全球消費者和企業(yè)WLAN市場同比增長12.0%,其中企業(yè)細分市場同比增長7.4%,收入為17億美元。

在企業(yè)WLAN市場中,全球各個地區(qū)的結(jié)果好壞參半,市場表現(xiàn)仍然受COVID-19大流行的影響,在今年第二季度同比下滑9.5%之后,第三季度市場出現(xiàn)反彈。

企業(yè)WLAN市場中,Wi-Fi 6標準(也稱為802.11ax)是一個重要驅(qū)動力。整個企業(yè)市場中,支持Wi-Fi 6的從屬接入點(AP)的收入占比為39.9%,高于2020年第二季度的28.9%,這表明企業(yè)市場還在繼續(xù)大量采用這項最新的WLAN標準。支持Wi-Fi 6的設(shè)備出貨量占比為26.7%,高于上一季度的16.8%。Wi-Fi 5標準(也就是802.11ac)仍然占從屬接入點出貨量和收入的很大一部分,份額分別為67.0%和58.6%。企業(yè)WLAN市場的整體出貨量與去年同期相比增長了10.1%。

同時,該季度消費級WLAN市場同比增長15.3%,其中802.11ac產(chǎn)品的出貨量占比為64.7%,收入占比74.8%。802.11ax的出貨量占比為4.7%,收入占比為12.3%,這表明與企業(yè)市場相比,消費級市場中Wi-Fi 6的采用速度較為緩慢。支持上一代802.11n標準的WLAN設(shè)備仍在出貨量占比30.5%,收入中占比12.8%。

IDC網(wǎng)絡(luò)基礎(chǔ)設(shè)施高級研究分析師Brandon Butler表示:“2020年第三季度企業(yè)開始對關(guān)鍵WLAN技術(shù)進行再投資。隨著全球新冠病毒大流行繼續(xù)影響全球經(jīng)濟,企業(yè)開始從業(yè)務(wù)連續(xù)性階段轉(zhuǎn)向針對支持業(yè)務(wù)需求的技術(shù)進行有針對性的投資方式。無線連接仍將是企業(yè)的一項關(guān)鍵技術(shù),企業(yè)希望在網(wǎng)絡(luò)上支持各種帶寬密集型應(yīng)用,例如視頻流量等。2020年第三季度的結(jié)果,對于2020年及以后的企業(yè)WLAN市場來說,是一個積極的信號。”

從地域角度來看,北美市場增長強勁,其中美國增長13.7%,加拿大增長13.5%。亞太地區(qū)是好壞參半:中國增長8.5%,而日本增長98.8%。亞太地區(qū)的其他區(qū)域市場(不包括日本和中國)整體同比下滑,印度下滑25.7%,韓國下滑14.4%。

歐洲和中東的情況也各不相同。中東和非洲地區(qū)同比增長9.3%,其中土耳其增長17.4%。中歐和東歐增長3.9%,其中俄羅斯增長12.1%,烏克蘭增長34.5%。在西歐,企業(yè)市場整體下滑8.2%,英國下滑19.5%,法國下滑8.7%。拉丁美洲地區(qū)同比下滑13.1%,其中墨西哥下滑9.9%,哥倫比亞下滑13.6%。

IDC全球企業(yè)網(wǎng)絡(luò)追蹤報告研究總監(jiān)Petr Jirovsky指出:“COVID-19大流行繼續(xù)給全球各地帶來經(jīng)濟壓力,在這個情況下各地的企業(yè)WLAN市場增長情況也各不相同。而在消費市場,消費者希望升級他們的Wi-Fi設(shè)備以支持在家辦公和在家學(xué)習(xí)的需求,因此2020年消費級WLAN市場繼續(xù)保持穩(wěn)定增長。”

企業(yè)WLAN廠商亮點

2020年第三季度思科的企業(yè)WLAN收入同比增長4.9%至7.5億美元,仍然是市場份額的領(lǐng)導(dǎo)者,市場份額為43.1%,低于第二季度的44.3%。

HPE-Aruba該季度的收入同比減少4.5%至2.18億美元,市場份額為12.5%。

Ubiquiti企業(yè)WLAN收入同比增長30.1%,市場份額為8.6%,高于上個季度的7.1%。

華為的收入同比增長了27.4%,市場份額從第二季度的6.1%增長到6.4%。

CommScope(前ARRIS/Ruckus)的收入同比減少0.4%,市場份額為4.8%。

責(zé)編AJX

-

WLAN

+關(guān)注

關(guān)注

2文章

658瀏覽量

73131 -

寬帶

+關(guān)注

關(guān)注

4文章

990瀏覽量

60369 -

WIFI

+關(guān)注

關(guān)注

81文章

5299瀏覽量

203976

發(fā)布評論請先 登錄

相關(guān)推薦

銳捷WLAN產(chǎn)品出貨量排名第一!

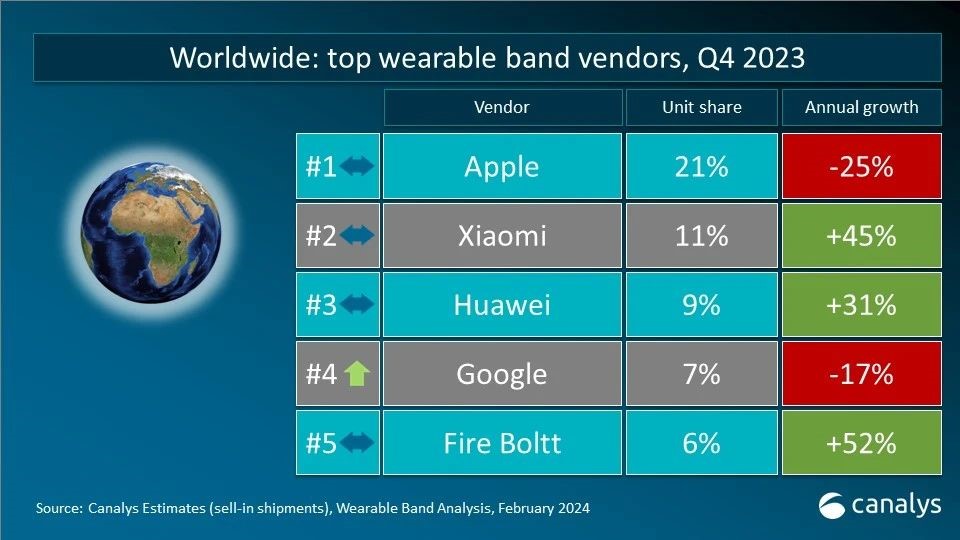

Q3全球腕戴設(shè)備市場:小米追上蘋果并列第一,基礎(chǔ)手環(huán)市場出貨量恢復(fù)

晶科能源登頂PV Tech 2024 Q3可融資性評級報告

2024年Q3全球智能手機出貨量微增,蘋果領(lǐng)跑市場營收

2024年Q3全球平板電腦出貨量增長11%,市場持續(xù)回暖

AI芯片驅(qū)動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

魯大師2024年手機Q3季報:頂級旗艦激烈角逐,驍龍、天璣新芯片發(fā)布前最后一戰(zhàn)

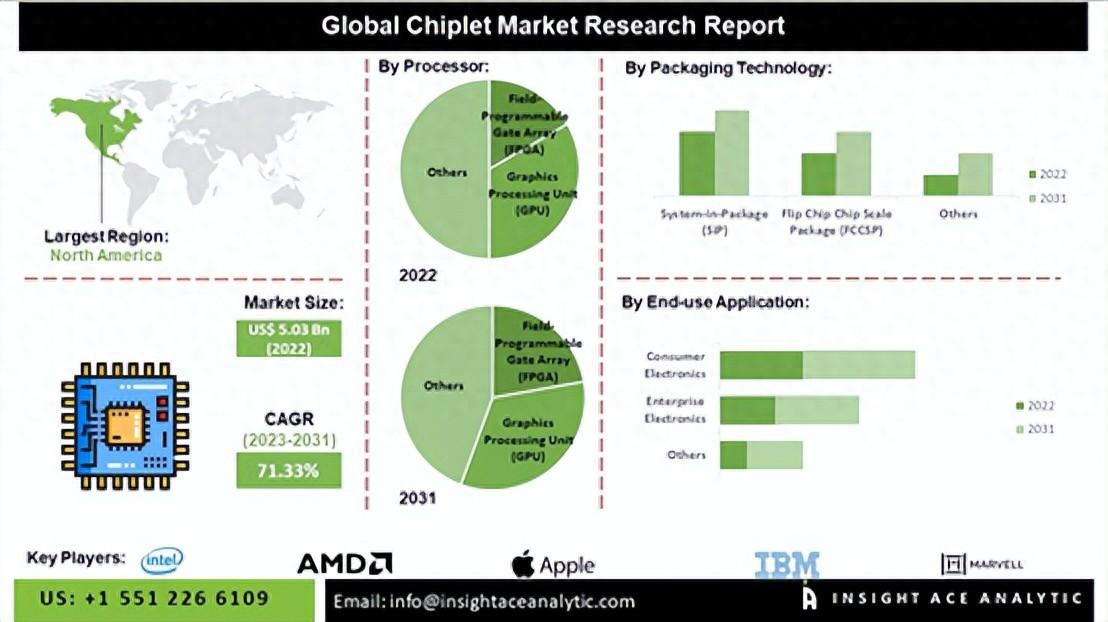

2031年全球Chiplet市場預(yù)測

使用bq40z50-R2過程中,Q4可以防止在適配器反接的時候,損壞Q3?

奧迪全新Q3即將亮相,尺寸升級,設(shè)計新穎,或采用插電式混合動力

這個電路Q1和Q3會同時導(dǎo)通嗎?

2024年全球與中國自動方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

2023年Q4全球可穿戴腕帶市場:蘋果開始“守擂”,谷歌站上“前線”

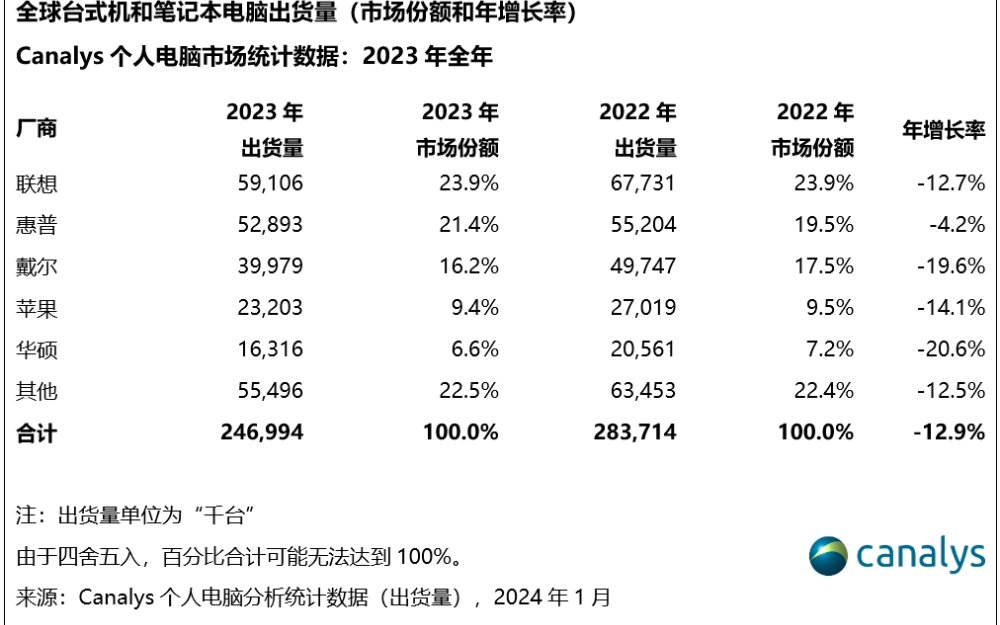

2023全球PC市場:戴爾、華碩暴跌20%,AI PC已成市場增長關(guān)鍵

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論