乘用車產銷創下年內新高,12月新能源車銷量仍有望突破20萬輛

乘用車產銷創下年內新高,12月新能源車銷量仍有望突破20萬輛

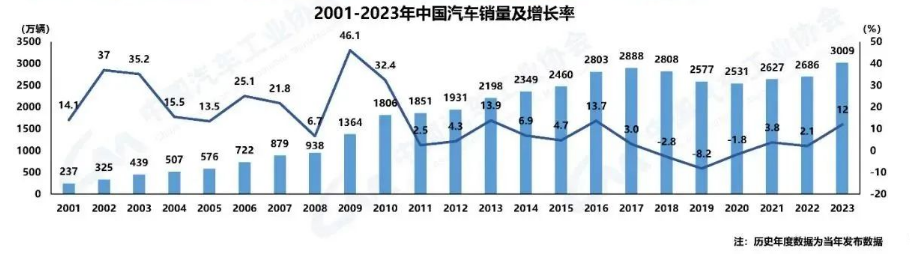

12月11日,中國汽車工業協會(以下簡稱“中汽協”)發布最新產銷數據顯示,汽車產銷延續了增長勢頭,產銷量均創年內新高,分別達到284.7萬輛和277萬輛,環比增長11.5%和7.6%,同比增長9.6%和12.6%。至此,我國汽車產銷已連續8個月呈現正增長,其中銷量已連續七個月增速保持在10%以上。

談及銷量呈現大幅增長原因,中汽協副秘書長陳士華表示,今年11月擴大內需戰略以及各項促進消費政策持續發力,國內統籌推進疫情防控和經濟社會發展工作成效明顯。在此背景下,汽車產銷同比繼續保持增長,行業形勢呈現穩中有進的態勢。整體來看,今年前11月,中國汽車行業產銷均超過了2200萬輛。根據中汽協預測,今年國內汽車市場銷量預計為2500萬輛,同比降幅有望收窄至2%,好于預期。

圖片來源:中汽協

值得一提的是,近日 “芯片短缺影響中國汽車生產”的話題引起業界關注。在陳士華看來,芯片問題今年對車企不會產生影響,但明年一季度會有個別車型受到影響。在他看來,芯片出現緊張問題主要有兩方面原因,一是受到消費類產品擠壓;二是一些企業加大了芯片儲備量,增大了產業壓力。具體影響到什么程度,中汽協會進一步觀察。

乘用車產銷創下年內新高

乘用車方面,11月產銷為232.9萬輛和229.7萬輛,環比增長11.8%和8.9%,同比增長7.5%和11.6%,創下年內新高。與上月相比,四大類乘用車品種產銷均呈增長;與上年同期相比,多功能乘用車(MPV)產量有所下降,銷量小幅增長,其他乘用車品種產銷繼續保持增長。

累計來看,1-11月乘用車產銷分別是1765.1萬輛和1779.3萬輛,同比下降8.1%和7.6%,降幅比1-10月收窄2.0個百分點和2.3個百分點。與上年同期相比,運動型多用途乘用車(SUV)和交叉型乘用車產銷均呈小幅下降,其他兩大類乘用車品種降幅依然明顯。

圖片來源:中汽協

“從絕對量來看,今年suv車型銷量超過了轎車。”同時,陳士華特別指出,今年以來,乘用車銷售結構也發生了很大的變化,豪華車銷量維持較高水平。11月國內生產的豪華車銷量完成30.1萬輛,同比增長31.8%。實際上,自4月以來,豪華車銷量一直保持較大幅度增長,維持在30萬輛左右。

商用車表現也是十分優異。11月產銷為51.8萬輛和47.2萬輛,環比增長10.6%和1.9%,同比增長20.3%和18%。在商用車主要品種中,與上月相比,客車產銷呈較快增長,貨車增幅略低;與上年同期相比,客車產量略增,銷量微降,貨車產銷保持快速增長。

圖片來源:中汽協

在貨車細分品種中,與上月相比,11月重型和中型貨車銷量略有下降,產量呈小幅增長,其他兩大類貨車品種產銷均呈增長;與上年同期相比,微型貨車銷量微降,產量略有增長,其他三大類貨車品種產銷均呈較快增長。在客車細分品種中,與上月相比,三大類客車品種產銷均呈較快增長;與上年同期相比,輕型客車產銷均呈增長,大型客車產量略增,銷量小幅下降,中型客車產銷依然呈較快下降。

1-11月,商用車產銷472.1萬輛和467.6萬輛,同比增長22.2%和20.6%。在商用車主要品種中,與上年同期相比,客車產銷呈小幅下降,貨車依舊保持較快增長;在貨車主要品種中,與上年同期相比,四大類貨車品種產銷保持兩位數較快增長,重型貨車增速依然最為明顯。在客車主要品種中,與上年同期相比,輕型客車產銷保持小幅增長,大型和中型客車產銷仍然呈較快下降。

12月新能源車銷量仍有望突破20萬輛

11月,新能源汽車產銷繼續保持快速增長,分別達到19.8萬輛和20萬輛,環比增長17.5%和24.1%,同比增長75.1%和104.9%。與上月相比,純電動汽車和插電式混合動力汽車產銷均呈較快增長;與上年同期相比,純電動汽車和插電式混合動力汽車產銷增速均超過60%,其中插電式混合動力汽車產銷同比增速均超過100%。

圖片來源:中汽協

累計來看,1-11月新能源汽車產銷111.9萬輛和110.9萬輛,產量同比下降0.1%,降幅比1-10月收窄9.1個百分點,銷量同比增長3.9%,結束了下降趨勢。在新能源汽車主要品種中,與上年同期相比,插電式混合動力汽車產銷均呈增長;純電動汽車產量小幅下降,銷量結束下降,呈一定增長。

隨著新能源銷量的增長,動力電池的產銷也在不斷增長。11月,我國動力電池產量共計12.7GWh,同比增長40.7%,環比增長29.1%。其中三元電池產量7.3GWh,占總產量57.3%,同比增長35.6%,環比增長32.1%;磷酸鐵鋰電池產量5.4GWh,占總產量42.5%,同比增長49.3%,環比增長25.1%。

今年前11月我國動力電池產量累計68.3GWh,同比累計下降13.8%。其中三元電池產 量累計40.0GWh,占總產量58.6%,同比累計下降20.5%;磷酸鐵鋰電池產量累計 28.0GWh,占總產量41.1%,同比累計上升5.7%。

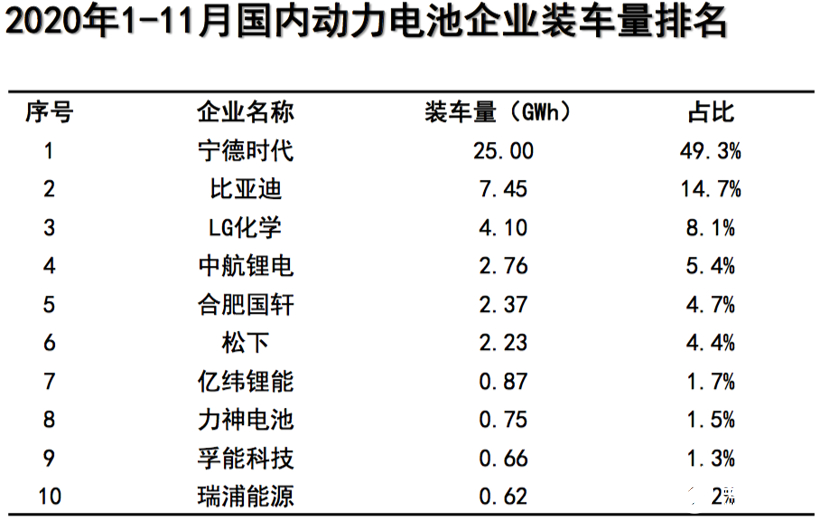

從企業來看,11月我國新能源汽車市場共計47家動力電池企業實現裝車配套,較10月份增加9家;今年前11月,我國新能源汽車市場共計69家動力電池企業實現裝車配套,較去年同期減少3家。寧德時代、比亞迪、LG化學依然穩居三強。

圖片來源:中汽協

從能量密度來看,2020年11月,我國純電動乘用車系統能量密度在140(含)-160Wh/kg和160Wh/kg 及以上車型產量分別為4.6萬輛和4.7萬輛,占比分別為28.5%和35.7%,125Wh/kg 以下車型產量2.9萬輛,占比18.4%,較10月份下降4.4個百分點。

“新能源汽車最后一個月依然會有好成績。”陳士華稱,考慮到雙積分等因素,今年12月新能源車銷量仍有望突破20萬輛。

全年出口量預計同比降幅縮至5%以內

從品牌國別來看,在乘用車領域,中國品牌11月銷量為95萬輛,同比增長17.7%,市場份額為41.4%,相比去年同期提升2.1個百分點。但從累計數據看,2020年1-11月,中國品牌不論是銷量亦或是市場份額,均呈同比下滑態勢。在整個市場中,僅德系、日系、美系品牌能實現市場份額同比增長。除中國品牌外、韓系、法系品牌市場份額也處于下滑態勢。

圖片來源:中汽協

其中,上汽、長安、吉利、東風、長城、北汽、一汽、奇瑞、重汽、江淮今年累計銷量位列前十位置,共銷售2012.1萬輛,占汽車銷售總量的89.5%。在汽車銷量排名前十位企業中,與上年同期相比,長安銷量保持較快增長,一汽、華晨和長城增速略低,其他企業均呈下降。

值得一提的是,11月車企出海成績也創歷史新高,出口量12.2萬輛,環比增長11.6%,同比增長46.7%。分車型看,乘用車11月出口9.6萬輛,環比增長 12.5%,同比增長58.6%;商用車出口2.6 0 萬輛,環比增長8.7%,同比增長15.1%。

圖片來源:中汽協

針對出口優異表現,陳士華表示,近幾個月我國汽車出口表現強勢,主要是兩方面原因,一是新冠疫情對東南亞、中東、俄羅斯等市場影響減弱,海外車市逐步恢復;二是歐洲新能源市場發展迅速,為出口提供了更多機遇。

不過,由于新冠疫情影響,今年前11月汽車企業出口為85.0萬輛,仍呈下降趨勢,同比降幅為7.3%,較1-10月收窄5.4個百分點。分車型看,乘用車出口64.4萬輛,同比下降0.4%;商用車出口20.7萬輛,同比下降23.8%。陳士華指出,車企對12月出口量很有信心,根據企業訂單量情況推測,今年全年同比降幅會縮至5%左右。

責任編輯:gt

-

新能源

+關注

關注

26文章

5448瀏覽量

107413 -

芯片

+關注

關注

455文章

50715瀏覽量

423159 -

汽車電子

+關注

關注

3026文章

7942瀏覽量

166914

發布評論請先 登錄

相關推薦

中國新能源汽車首破年產1000萬輛,智能駕駛帶動汽車存儲升級

10月我國新能源乘用車市場表現強勁,銷量同比增長超五成

1月至9月份汽車產銷量均超2000萬輛 新能源汽車占比近40%

中國新能源汽車2024年全年銷量有望達到1200萬輛

4月全國乘用車零售同比下滑5.7%,新能源車銷量則逆勢上漲

廣汽集團3月節能車銷量實現3.5萬輛,同比增長12%

比亞迪前3月銷量增13.44% 3月份新能源汽車銷量30.25萬輛

2月乘用車零售市場下滑,新能源車企銷量突出

1月新能源乘用車批發銷量同比增長80%,環比下滑37%

突破3000萬輛!2023中國汽車產銷數據創歷史新高,新能源成核心驅動力

工商網監

工商網監

評論