中國電子信息產業持續高速增長,集成電路產業進入快速發展期

中國電子信息產業持續高速增長,集成電路產業進入快速發展期

集成電路作為信息產業的基礎和核心組成部分,成為關系國民經濟和社會發展的基礎性、先導性和戰略性產業,在宏觀政策扶持和市場需求提升的雙輪驅動下快速發展。近年來,中國電子信息產業持續高速增長,集成電路產業進入快速發展期。

2020年前三季度國內集成電路數據

在新冠肺炎疫情深度沖擊和全球技術價值鏈調整的大背景下,中國集成電路產業正在經受前所未有的外部沖擊和挑戰,價值鏈重塑也為自主可控留下了可以想象的巨大產業空間。

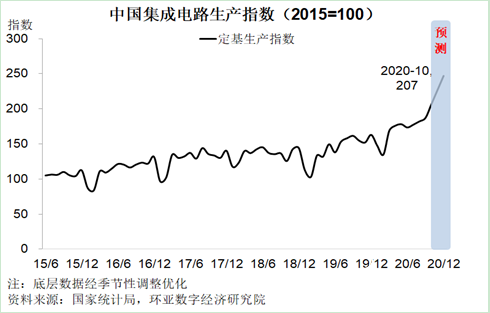

2020年第一季度突發的新冠疫情給中國集成電路產業發展帶來陰霾,制造指數下挫32個點,由512下降到480,相對而言設計和封測環節影響不大。

二、三季度,設計、制造和封裝三大指數均平穩上升,隨著國家新基建、振芯鑄魂工程等政策持續發力,預計四季度指數將呈現持續回升態勢,創歷史新高。

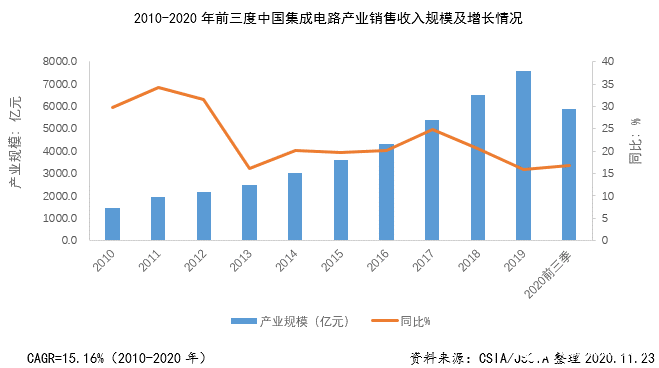

據中國半導體行業協會統計,2020年前三季度中國集成電路產業銷售收入為5905.8億元,同比增長16.9%。

其中,集成電路設計業銷售收入為2634.2億元,同比增長24.1%;

集成電路晶圓制造業銷售收入為1560.6億元,同比增長18.2%;

集成電路封測業銷售收入為1711.0億元,同比增長6.2%。

集成電路三業銷售收入占比為:設計業44.6%,制造業26.4%,封測業29.0%。

2020年第三季度中國集成電路產業銷售收入為2366.8億元,同比增長18.2%,環比增長14.5%。

據國家海關統計,2020年前三季度中國集成電路進口量為3871.8億塊,同比增長23.0%;進口額為2522.1億美元,同比增長13.8%。集成電路出口量為1868.3億塊,同比增長18.7%;出口額為824.7億美元,同比增長12.1%。

從產量來看,2020年1-10月全國集成電路產量為2113.9億塊,同比增長15.5%,前十月國內集成電路產量比去年全年產量還要多。

國產芯片2020年躋身全球前列

華為海思:2020年第一季度全球十大半導體銷售排名。第一季度銷售額接近27億美元,同比增長54%,在前十名中增幅最大。

華大半導體:華大半導體已成為全球第十大MCU供應商;華大的安全芯片以9.2%的全球市占率排在第五位。

安世半導體:在Omdia的數據統計中,安世半導體的電源分立元件和模塊排在全球第十位。

士蘭微:士蘭微的分立IGBT排在全球第十位,IPM排在全球第九位。

歌爾股份:去年歌爾首次躋身全球MEMS廠商排名第九,這是首個進入全球MEMS廠商前十的中國企業。

三安光電:三安光電制造實力穩居行業龍頭,具有規模化的LED芯片產能,約占全球芯片產能的19.72%。

國內集成電路機遇下需自主可控

一方面,集成電路技術創新發展步入新階段,我國超大規模的市場優勢和內需潛力將轉變為最大的比較優勢,有望通過構建基于國內大規模市場的國內價值鏈,產生集聚創新要素的“虹吸效應”,為我國集成電路產業帶來難得的發展機遇。

另一方面,中美高科技博弈逐漸成為中美經貿摩擦的焦點,國際環境繼續深度調整,發展環境的諸多變化,將對全球集成電路供應鏈體系的走勢產生潛在的重大影響,國內需盡快實現關鍵產品的自主可控。

未來五年是我國集成電路產業進入高質量發展快車道的關鍵時期,應對上述問題深刻探討,以有效應對新機遇和新挑戰。

仍無法破解低端鎖定的格局

據天眼查相關數據顯示,以工商登記為準,僅2020年上半年我國就新增集成電路相關企業近2.6萬家,其中,第二季度新增超過1.7萬家,較去年同比增長超30%。

但由于整體競爭力不強,我國大部分企業提供的集成電路產品仍無法獲得高價值量和高端市場份額。

我國排名前100的集成電路設計公司的毛利率一直徘徊在30%左右,而國際領先水平約為40%-50%。

在藍牙、存儲器主控這些扎堆創業的領域,80%以上高端市場的供應商仍然是來自美國、歐洲的巨頭企業。

長遠看,我國長期以來通過直接購買或跟蹤研仿加速彌補技術差距的窗口正在逐漸關閉,多年積累的技術空心化問題也逐步顯現,我國對基礎和共性技術自主掌控的迫切需求前所未有。

后摩爾時代需突破顛覆性技術

新材料將通過全新物理機制實現全新的邏輯、存儲及互聯概念和器件,推動半導體產業的革新。

新架構方面以RISC-V為代表的開放指令集及其相應的開源SoC芯片設計、高級抽象硬件描述語言和基于IP的模板化芯片設計方法,將取代傳統芯片設計模式,更高效應對快速迭代、定制化與碎片化的芯片需求。

總之,國內迫切需要集成電路技術的重大突破來提供強大支撐,顛覆性技術使原本的技術生命周期斷裂,并形成新的替代技術軌道,因此對集成電路顛覆性創新技術的布局已經上升為國家戰略爭奪的關口地帶

我國集成電路產業仍實現較高增長勢態

當今世界正經歷百年未有之大變局,全球集成電路產業正經歷新大變革和大融合時期。

集成電路產業面臨前所未有的機遇,目前中國已成長為全球最大的半導體市場,占比達35%。

中國已經成為全球規模最大,增長最快的集成電路市場,成為集成電路產業增長的重要動力之一。

目前,中國是全球最大的電子產品制造基地,是帶動全球集成電路市場增長的主要動力,多年來市場需求均保持快速增長,以中國為核心的亞太地區在全球集成電路市場中所占比重快速提升。

2020年以來,國家發改委首次明確新型基礎設施的范圍,而集成電路作為支撐新型基礎設施的重要信息載體,又被推向風口。

據統計,2020年已有超4個省份、6個城市出臺的新基建政策中提及集成電路。受政策引導影響,我國集成電路產業在2020年依舊保持著密集的重大項目建設投資頻率。

加強重點產業集聚區和產業集群建設

我國集成電路產業經過數十年發展,已經在長三角、珠三角和京津地區初步實現了集聚態勢,產業鏈配套完善程度也優于其他地區。

從遵循集成電路產業的自身發展規律出發,應當集中力量建設好長三角、京津地區和粵港澳大灣區等我國幾個重要的產業集聚區。

重點是構筑產業生態,引導和促進產業向這些重點區域進一步集聚,形成對我國集成電路產業長期穩定發展的有力支撐。

結尾:

雖然面臨中美經貿摩擦以及外部環境復雜的挑戰,但是在5G、人工智能、網聯汽車等新型應用的帶動下,在數字經濟推動傳統產業數字化轉型的驅動下,全球集成電路市場需求仍然保持增長勢頭,我國產業動向趨于上升。

責任編輯:haq

-

芯片

+關注

關注

455文章

50714瀏覽量

423158 -

集成電路

+關注

關注

5387文章

11530瀏覽量

361646 -

半導體

+關注

關注

334文章

27290瀏覽量

218097

發布評論請先 登錄

相關推薦

華工科技光電子信息產業研創園封頂

“中國芯”產業的十年歷程和國內集成電路區域發展研究(上篇)

集成電路產業狂飆,企業如何為高質量發展注入活力

燧原科技與中國電子信息產業發展研究院簽署戰略合作協議

中國電子信息制造業持續增長,成為經濟增長新引擎

深圳集成電路進口額穩健增長,前五月增幅達21.1%

軒轅智駕出展2024中國光谷光電子信息產業創新發展大會

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

珠海集成電路產業蓬勃發展

產業鏈 向西看 第十二屆中國(西部)電子信息博覽會

甘肅展團亮相第十二屆中國電子信息博覽會(CITE2024)

第十二屆中國電子信息博覽會深圳開幕 專精特新引領新浪潮

鈞崴電子IPO上市:加速戰略布局,為電子元器件行業發展貢獻力量

CITE2024借助深圳電子信息產業的蓬勃發展,順勢而上

工商網監

工商網監

評論