") 預(yù)計2021年全年,中國新能源汽車有望實(shí)現(xiàn)產(chǎn)銷200萬輛

預(yù)計2021年全年,中國新能源汽車有望實(shí)現(xiàn)產(chǎn)銷200萬輛

年終歲尾,是時候展望新一年的新能源汽車市場了。 雖然受疫情等因素影響,中國新能源汽車市場今年上半年一度跌至冰點(diǎn),但從后半年開始,消費(fèi)市場持續(xù)向好,2020年全年銷售大概率將超過去年120萬輛的水平。 對于2021年的市場走勢,在12月18日的《電動汽車觀察家》第二屆新能源汽車商業(yè)化大會上,全國工商聯(lián)汽車經(jīng)銷商商會常務(wù)會長、新能源汽車專委會會長李金勇做了深入分析。 李金勇預(yù)測,2021年,中國新能源汽車市場總體有望實(shí)現(xiàn)產(chǎn)銷200萬輛左右,其中包括20萬輛商用車、40萬輛出租網(wǎng)約車和140萬輛乘用車。乘用車中,預(yù)計A00和A0級車型銷量將達(dá)70萬輛。 另外,據(jù)李金勇判斷,隨著新能源積分獲取難度的增加,以及各大車企油耗降低壓力的加大,2021年的新能源積分將延續(xù)2020年供不應(yīng)求的局面,積分價格或?qū)⑦_(dá)到6000-10000元/分。 1銷量沖200萬輛大關(guān),積分價格沖萬元大關(guān) 2019年,我國新能源汽車產(chǎn)銷量均超過120萬輛。 12月16日,在國家發(fā)改委召開的例行新聞發(fā)布會上,國家發(fā)展改革委新聞發(fā)言人孟瑋表示,預(yù)計今年全年汽車產(chǎn)業(yè)總體可恢復(fù)到上年水平,新能源汽車產(chǎn)銷有望超過上年。 明年呢? 在12月18日的《電動汽車觀察家》第二屆新能源汽車商業(yè)化大會上,李金勇表示,2021年將成為中國電動車市場突破銷售瓶頸的一年。他推測,2021年全年,中國新能源汽車有望實(shí)現(xiàn)產(chǎn)銷200萬輛左右。

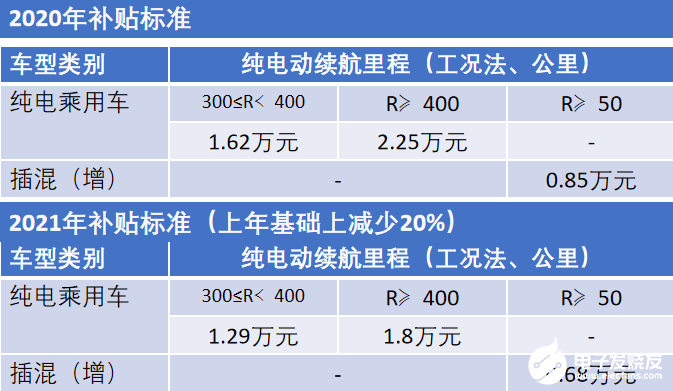

其中,新能源商用車保持20萬輛水平;新能源出租車和網(wǎng)約車將恢復(fù)性增長,預(yù)計全年達(dá)到40萬輛;特斯來、蔚來、理想、小鵬等20萬以上高端車型50萬輛;插混及增程式車型20萬輛;其余70萬輛都將是A00級和A0級車型。 李金勇對2021年新能源汽車市場的積極判斷,很大程度上來自成本下降和積分價格大漲對行業(yè)的重大影響。 一方面,2021年,雖然新能源汽車補(bǔ)貼較2020年普遍減少了20%,如續(xù)航400公里以上的純電動最多只能獲得1.8萬元補(bǔ)貼,但電池的降本速度更為顯著。 李金勇表示,三元電池的成本將降低100-200元/千瓦時,磷酸鐵鋰成本的降幅更大。也就是說,電池成本的降低足以抵消補(bǔ)貼減少對企業(yè)造車成本的不利影響。

另一方面,新能源正積分價格一路走高,也將大大提高企業(yè)生產(chǎn)新能源汽車的積極性,助推新能源汽車市場迅速增長。 根據(jù)李金勇的調(diào)研,目前,企業(yè)間的新能源正積分價格已經(jīng)達(dá)到分3000元/分。

2016年-2020年雙積分情況(單位:萬)

據(jù)他分析,由于積分獲取難度的增加,以及燃料消耗負(fù)積分的上漲,2021年,新能源正積分供不應(yīng)求的狀況還將持續(xù)。預(yù)計2021年上半年積分的積分將漲到3000-5000元,2020年雙積分情況后,積分價格有望漲至6000-10000元/分。 2A00持續(xù)爆發(fā) 2020年,私人新能源汽車消費(fèi)市場,特別是A00車型獲得了令人矚目的成績。李金勇判斷,2021年,這一趨勢還將持續(xù)并擴(kuò)大。 根據(jù)李金勇的統(tǒng)計數(shù)據(jù),近3年來,在非限購城市的私人乘用車市場,新能源車型中,A00級車所占比例最大,2020年1-10月的市占率(占新能源乘用車比例)為47.3%,遠(yuǎn)高于同期占全部乘用車(包含燃油車)1.2%的比例。 也就是說,燃油車已經(jīng)基本退出A00級市場,給了電動汽車更大的發(fā)展空間。

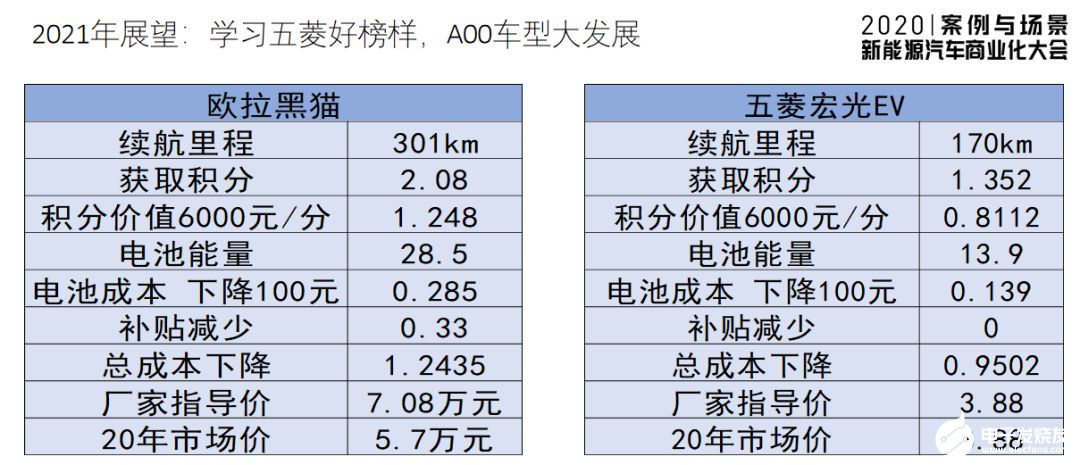

李金勇認(rèn)為,積分價格上漲和電池成本降低,對A00電動車的利好因素更突出。 他以歐拉黑貓和五菱宏光MINI EV為例說明。2021年,一輛歐拉黑貓可獲取新能源正積分2.08分,每分價格計為6000元,電池成本可下降100元/千瓦時,雖然補(bǔ)貼減少了3300元,但總成本仍可降低1.24萬元。 類似的,宏光MINI EV明年的單車成本也有望降低9500元。而A00級和A0級車型消費(fèi)者對車輛的使用成本更加敏感,電動車的優(yōu)勢更易凸顯。

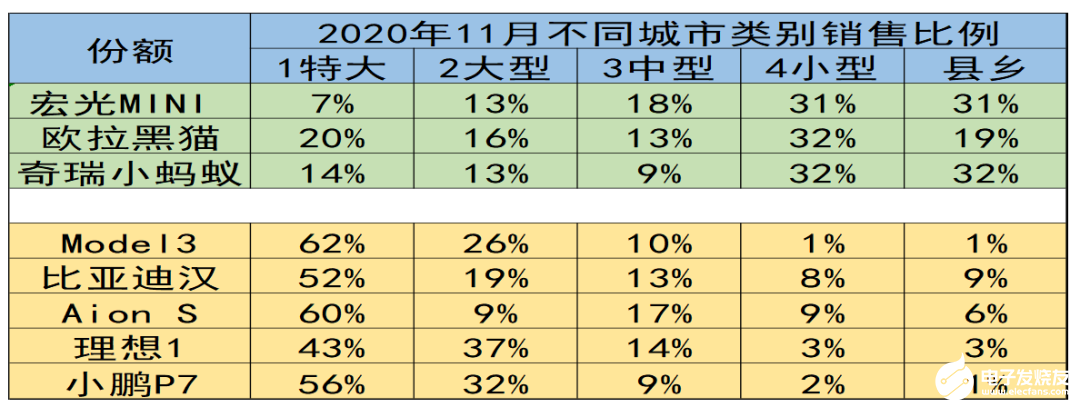

因此, 他判斷,2021年預(yù)計A00車型的市占比(占新能源乘用車比例)還將擴(kuò)大,與A0及車型一起達(dá)到50%以上,全年有望達(dá)到70萬輛的銷售成績。 李金勇評價,到時,A00級市場將不再是五菱單兵作戰(zhàn)的局面。 值得一提的是,不論是五菱微型純電動,還是歐拉的精品小車,主要增量市場都在非限購城市和地區(qū)。在李金勇看來,非限購市場,包括農(nóng)村市場,微型純電動都潛力巨大。 3非限購城市大有可為 根據(jù)李金勇的統(tǒng)計數(shù)據(jù),不同于特斯拉Model 3、比亞迪漢等高端電動車主銷地在大城市的情況,微型純電動的主要消費(fèi)市場集中在中型城市以下,宏光MINI EV、歐拉黑貓、奇瑞小螞蟻幾款代表車型,在小型城市和縣鄉(xiāng)的總體銷售比例都高于60%。

究其原因,很大程度上在于,微型純電動的價格更親民,續(xù)航也普遍可以滿足小城市和鄉(xiāng)村地區(qū)消費(fèi)者的用車需求。 李金勇透露,目前,很多小螞蟻車企都在考慮生產(chǎn)和五菱和歐拉品牌對標(biāo)的微型電動車——不要補(bǔ)貼車型,續(xù)航下降、價格下探。據(jù)《電動汽車觀察家》了解,除了五菱,多家車企也準(zhǔn)備推出4萬元以下的純電動代步車型。

實(shí)際上,不只是A00級純電動,從新能源乘用車整體市場來看,非限購城市也大有可為。 李金勇的統(tǒng)計數(shù)據(jù)顯示,2017年,新能源乘用車中,非限購城市的購車比例只有45%左右;2018年和2019年,這一比例提升至接近60%。2020年后半年,新能源乘用車的非限購城市比例已經(jīng)接近65%。

根據(jù)2020年11月國務(wù)院辦公廳發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》,到2025年,中國新能源汽車新車銷售量達(dá)到汽車新車銷售總量的20%左右。據(jù)此測算,預(yù)計2025年新能源汽車將達(dá)到500萬輛。 以此倒推,李金勇分析,這500萬輛中,30萬輛是商用車,60萬輛是營運(yùn)類乘用車,35萬輛是限購城市的私人乘用車,其余400萬輛的龐大市場,都將屬于非限購城市。

因此,李金勇呼吁,行業(yè)的關(guān)注點(diǎn)應(yīng)當(dāng)從限購城市向非限購城市轉(zhuǎn)變。 根據(jù)他的分析,在非限購城市的私人新能源乘用車市場,10萬元及以下的車型將率先被電動汽車取代,所占新能源乘用車的比例也將達(dá)到32%,遠(yuǎn)高于限購城市15%的數(shù)值。 2020年,在疫情大考、外資品牌沖擊和補(bǔ)貼退坡等綜合因素的影響之下,中國新能源汽車市場局勢大變。一批批黑馬殺出的同時,不少傳統(tǒng)頭部玩家,只能眼見用戶陣地失守而無能為力。 如果2021年,如李金勇所預(yù)判,是中國電動車市場突破銷售瓶頸的一年,市場爭奪戰(zhàn)只會更加激烈。各大玩家,特別是傳統(tǒng)車企,必須迅速從為補(bǔ)貼造車的夢中醒來,推出用戶真正認(rèn)可的產(chǎn)品,才有可能東山再起。

責(zé)任編輯:gt

-

新能源

+關(guān)注

關(guān)注

26文章

5456瀏覽量

107416 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10523瀏覽量

99421

發(fā)布評論請先 登錄

相關(guān)推薦

中國新能源汽車首破年產(chǎn)1000萬輛,智能駕駛帶動汽車存儲升級

廣汽集團(tuán)2024年預(yù)計銷售汽車200萬輛

2024年10月新能源汽車產(chǎn)銷情況簡析

海微HIWAY見證中國新能源汽車首破年度1000萬輛

中國新能源汽車年產(chǎn)量破千萬

1月至9月份汽車產(chǎn)銷量均超2000萬輛 新能源汽車占比近40%

中國新能源汽車2024年全年銷量有望達(dá)到1200萬輛

2024年4月我國汽車產(chǎn)銷同比增長,新能源汽車占比超三成

中汽協(xié):1月我國銷售新能源汽車72.9萬輛,同比增長78.8%

中國新能源汽車產(chǎn)業(yè)保持良好增長態(tài)勢

2023年我國新能源汽車產(chǎn)銷創(chuàng)新高,市場占有率已達(dá)31.6%

突破3000萬輛!2023中國汽車產(chǎn)銷數(shù)據(jù)創(chuàng)歷史新高,新能源成核心驅(qū)動力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論