皓澤電子毛利率逐年下降,前五大客戶營收占比超85%

皓澤電子毛利率逐年下降,前五大客戶營收占比超85%

當前,手機攝像應用分為固定焦距和自動對焦兩類,而自動對焦已成為智能手機后置攝像頭的標配,部分智能手機甚至采用前置自動對焦攝像頭。其中,音圈馬達以其結構簡單、體積小等特點契合了智能手機市場對于外觀的需求,成為現階段的主流應用方案。

與此同時,5G的商用帶動了智能手機存量替換,智能手機后置雙攝/多攝鏡頭和前置自動對焦鏡頭的應用趨勢,也增加了VCM市場需求量,并帶動其出貨量穩健增長,有望實現高于智能手機市場的增長率。

伴隨國內手機產業鏈逐步成熟,以及眾多主流國產品牌手機開始規模化采用國產VCM產品,以河南皓澤電子股份有限公司(以下簡稱:皓澤電子)為代表的音圈馬達廠商逐漸向中高端產品進行布局,并在業績穩步增長的基礎上開啟資本市場探索之路。

近日,發現,皓澤電子也提交了IPO招股書擬深交所創業板上市。查閱招股書發現,盡管皓澤電子的業績保持了穩步增長,但由于客戶集中度較高導致了議價能力弱,令其不得不采取低價策略以增加銷量。因此,隨著主要產品單向開環馬達單價的不斷降低,其毛利率也持續下跌。在議價能力處于弱勢、市場競爭加劇的情形下,其對研發的投入卻僅有小幅增長,研發費用率更低于同行均值,亦令其沖刺IPO暗藏隱憂。

毛利率逐年下降,前五大客戶營收占比超85%

據了解,皓澤電子主營業務為微型驅動馬達的研發、設計、生產和銷售,主要產品包括單向開環馬達、雙向開環馬達、光學防抖馬達、閉環馬達、光學變焦馬達等,產品廣泛應用于智能手機、平板電腦、計算機及周邊、智能穿戴等眾多領域。

目前,其與舜宇光學、丘鈦科技、歐菲光、信利光電、立景、合力泰、同興達、MCNEX、Cammsys、Namuga 等國內外攝像頭模組廠商形成了長期穩定的合作關系,產品應用于華為、小米、OPPO、vivo、聯想、三星、諾基亞、LG、Amazon、小天才等國內外智能終端品牌。

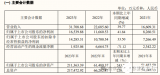

2017年至2020年上半年,皓澤電子的營業收入呈穩步增長態勢,分別為2.00億元、2.92億元、3.79億元和1.69億元,2017年至2019年的年均復合增長率達37.66%;相應凈利潤增幅則較為緩慢,分別為0.30億元、0.30億元、0.51億元和0.11億元。

細分產品來看,其主營業務收入主要來自單向開環馬達和雙向開環馬達,其次是光學防抖馬達,閉環馬達和光學變焦馬達逐步開始打開市場。據其表示,主營業務收入持續增長,系產品銷量增長較快,以及核心客戶銷售額保持較高水平,部分客戶增幅較大所致。其中,皓澤電子對丘鈦科技和信利光電的銷售額大幅增加,對舜宇光學的銷售維持在較高水平。

然而,近年來其綜合毛利率卻呈下降趨勢,分別為37.79%、29.23%、30.35%和22.95%,主要受單向開環和雙向開環產品的收入結構和毛利率水平影響較大。其中,其毛利率2018年同比下降8.65%,系采取降價措施以提高產品競爭力所致;2020年上半年,其毛利率同比下降7.4%,系新冠疫情致復工時間推遲,客戶訂單滯后,產能利用率和產銷量下降,令固定成本分攤較大,單位成本上升。

客戶方面,2017年至2020年上半年,其對前五大客戶的銷售額占營業收入的比例分別為83.64%、87.29%、80.85%和85.28%,對大客戶依賴性較強。從行業來看,目前全球主要攝像頭模組廠商有歐菲光、舜宇光學、丘鈦科技、信利光電、LG Innotek、合力泰、立景、盛泰光學、MCNEX、SEMCO等,行業技術壁壘和集中度較高,而上述廠商多數為皓澤電子的客戶,因此導致其對前五大客戶的集中度也較高。

由此可見,大客戶的助推使皓澤電子的業績保持了穩步增長。而攝像頭模組廠商日趨集中化,不僅令其對大客戶的依賴程度愈發增強,也使議價能力被削弱,利潤進一步被壓榨,進而導致毛利率的下滑。

單向開環馬達降價銷售,產品競爭力遭質疑

從市場來看,目前音圈馬達的制造企業主要分布在日本、韓國、中國等區域。其中日本企業TDK、阿爾卑斯和三美占據了全球音圈馬達超過40%的市場份額,并掌握著先進技術和制造能力,皓澤電子、SEMCO、Jahwa等中國、韓國企業緊隨其后。

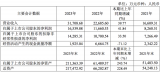

不過,隨著中國國內手機產業鏈逐漸成熟,國產品牌VCM的市場份額也在逐步提高。根據日本TSR研究報告,2017年至2019年全球VCM馬達出貨量分別為17.81億顆、17.93億顆和18.03億顆。同期皓澤電子的出貨量分別為0.67億顆、1.23億顆和1.62億顆,市場占有率分別為3.76%、6.86%和8.99%,出貨量及對應的市場占有率均逐年上升。

盡管核心手機攝像頭模組企業對皓澤電子的認可度不斷提升,持續增加對其的采購,但其主營產品單向開環的單價和毛利率卻日益下跌,該產品的議價能力及市場競爭力令人質疑。

據了解,目前單向開環馬達為市場成熟產品,多應用于低像素攝像頭,產品同質化程度較高。近年來,皓澤電子單向開環產品占營收比重分別為91.95%、96.93%、79.39%和82.49%,是其主要收入來源。

值得注意的是,該產品各期的均價分別為2.89元/顆、2.34元/顆、2.11元/顆和2.03元/顆,毛利率分別為36.57%、28.79%、23.89%和16.32%,均呈下降趨勢。也就是說,在日趨激烈的市場競爭中,皓澤電子不得不通過降價銷售的方式以增加單向開環產品的銷量,而單價的不斷下降也令該產品的毛利率逐年降低,并進一步輻射至其綜合毛利率,令其綜合毛利率也呈下降趨勢。

產品單價下降在行業范圍內亦有所體現。由于智能手機更新迭代迅速,國內品牌憑借價格優勢搶占市場,也進一步降低行業的平均價格水平。此外,為保證適度的利潤水平,終端廠商不斷將成本壓力向上游供應商轉移,受此影響,VCM產品價格總體呈下降趨勢。

業內周知,VCM行業具有較高的技術密集性。因此,降低生產成本、持續創新以滿足下游產品的迭代需求,開發高附加值產品,將有助于企業提高產品議價能力及市場競爭力。然而,對于皓澤電子而言,在主營產品單向開環的單價和毛利率雙雙下跌的情況下,其對研發投入的占比卻出現縮水,研發費用率也低于同行均值。

近年來,其研發費用分別為1224.32萬元、1375.29萬元、2023.14萬元和1,050.71萬元,占營收的比重分別為6.12%、4.71%、5.34%和6.23%,而同行五方光電、格科微和昀冢科技的研發費用率均值為8.04%、7.41%、7.06%和5.68%,2017年至2019年均高于皓澤電子。

整體來看,受行業集中度高的影響,皓澤電子對前五大客戶的依賴性也愈發增強。在買方市場以及VCM產品整體下降的情形下,其唯有不斷降低產品價格以搶占更多市場。然而,雖然價格優勢令其訂單量不斷增加,業績也得以逐年增長,但長此以往,其議價能力和產品競爭力只會越發羸弱,對新客戶的開發難度也將提高,自此陷入對大客戶的“死循環”。倘若大客戶訂單出現波動,對其業績都將造成不小的影響

責任編輯:tzh

-

手機

+關注

關注

35文章

6891瀏覽量

157891 -

攝像頭

+關注

關注

60文章

4857瀏覽量

96030 -

5G

+關注

關注

1356文章

48495瀏覽量

565188

發布評論請先 登錄

相關推薦

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

毛利率下滑,芯片企業如何逆風翻盤?

英偉達Q1營收飆升262%,預計Q2營收280億美元

SkyWater Q1 2024營收創新高,毛利率降至16.3%

聯電4月營收創新高,毛利率達30.9%

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

云從科技2023營收增長近2成 毛利率提升至52.29%

臺積電預計二季度營收超2000億美元,毛利率達51-53%

芯片界的茅臺,這家傳感器公司毛利率超85%!中國半導體第一!

中芯國際發布2023年年報,營收63.2億美元

芯動聯科發布年度業績報告 慣性傳感器增長128.59%!

工商網監

工商網監

評論