5G成云計算重要引擎運營商如何乘云而上?

5G成云計算重要引擎運營商如何乘云而上?

編者按

2020注定是不平凡的一年,年初突如其來的新冠肺炎疫情肆虐華夏大地,我國ICT行業直面挑戰,攜手防疫抗疫的同時,通信人用一腔熱血、一份初心、一己責任不斷加速行業數字化轉型,推動我國數字經濟迎來大發展。這一年,值得被書寫,被銘記。

新的一年開啟新的希望,新的征程承載新的夢想。值此歲末年初之際,通信世界全媒體特辟盤點專欄,梳理這一年運營商及頭部企業發展概況、剖析行業關鍵技術及創新應用、聚焦對行業發展產生深遠影響的精英人物。回顧是為了更好的出發,沒有未來不可抵達。2021年即將撲面而至,ICT行業已準備好直面5G大發展的新機遇,牢牢把握這一機遇,必將迎來一片嶄新天地!

2020年以來,受新冠肺炎疫情的影響,云辦公、云課堂、云演出、云展覽……“云化”生活極大方便了足不出戶的大眾,云行業也再次走上了風口。相關數據顯示,2020年我國云計算市場規模預計可超1600億元,同比增長有望達到50%以上。可以預見,在新基建政策推動與市場需求的刺激下,未來幾年云市場的強勁發展勢頭有望保持下去,迎來黃金發展期。

01 馬太效應加劇國內巨頭正在強勢追趕

在這個基礎設施、技術積累、生態圈建設、資金投入缺一不可的賽道,云計算市場的份額不斷向頭部企業集中,“馬太效應”持續凸顯。從全球市場來看,自2017年以來,全球云計算市場3A格局(亞馬遜AWS、微軟Azure和阿里云),占據近七成市場份額。在國內也是如此,IDC發布的《中國公有云服務市場(2020上半年)跟蹤》報告顯示,中國前五大公有云阿里云、騰訊云、華為云、中國電信天翼云和AWS,五家總體市場份額達到76.7%。

中小型云服務提供商已經感受到越來越明顯的壓力,甚至逐漸掉隊。蘇寧云、美團云的黯然退場也進一步說明了中國云計算市場正在加速洗牌,而阿里云、騰訊云、華為云等頭部玩家則會在馬太效應下,強者愈強。

從云計算市場占比來看,阿里云在全球云計算市場排名中位列第三,是亞太及中國市場最大贏家。在阿里巴巴發布的2020財年業績里,阿里云的收入超過400億,如此強勁的表現,讓阿里云的估值水漲船高達到770億美元。盡管阿里云還沒有超過亞馬遜和微軟,但其“黑馬”之姿已經越來越明顯,阿里云的勢頭正迎頭趕上亞馬遜,不可小覷。

騰訊云厚積薄發,依靠著騰訊本身在社交方面以及游戲等領域的巨大天然流量池,以及微信、小程序等強大的生態轉化能力,結合自有生態打造差異化競爭,獲得了驚人的增長,成功在多個場景實現落地。騰訊云的觸角也不斷深入IT、零售和制造業等垂直行業,特別是在金融和公共服務領域,力圖在產業和互聯網端構建強有力的標桿案例。

在眾多云計算廠商中,“站在世界看世界”的華為云雖然起步最晚,但依托華為30多年在全球的部署,自去年以來一直在高速奔跑。根據2020年2月IDC發布的《中國公有云服務市場2019Q3跟蹤》報告,華為云2019年Q1至Q3在IaaS+PaaS市場連續三個季度的增長超過300%,華為云IaaS+PaaS和IaaS市場份額都超過7%,排名均上升到第四。事實上,政府和大型政企“上云”的趨勢已經為華為提供了一部分增量空間。

02 5G成云計算重要引擎運營商如何乘云而上?

云計算正在迅速滲透進入各個行業的信息化環境,傳統IT領域例如金融、醫療健康、能源、政務等行業用戶利用云計算全面改造,相關IT細分行業需求與結構也在快速升級。在5G商用帶動下云計算產業鏈復蘇及云計算和網絡深度融合帶來新需求、新模式,云計算正在成為運營商渴望的下一個增長點。

中國電信天翼云經過十年深耕發展已形成2+31+X全國資源布局。據IDC及信通院數據顯示:中國電信天翼云在全球公有云IaaS市場排名第七,位居全球運營商之首,中國電信目前擁有315個云資源池,在中國混合云市場位居榜首,IDC業務國內綜合排名第一。在推進上云進程中,中國電信7月16日明確提出“新建系統100%上云,存量系統三年上云”的工作目標。

中國移動則加入公有云戰場,將在N+31+X資源布局的基礎上,著力建設具有“云網一體、貼身服務、隨心定制、安全可控”特質的移動云。2020年上半年,依托完善的IaaS、PaaS、SaaS產品和服務體系,其收入增長超同期水平5倍,客戶數近80萬,發展勢頭十分強勁,成為了中國云市場上發展最快的云服務商之一。經過一年的高速發展,移動云也已經從去年同時期的“基礎能力補足期”進入“核心能力鍛造期”——以移動云底座能力為基礎,進一步落實云+網+DICT融合發展要求,通過云網一體、云數融通、云智融合、云邊協同,打造出自身的差異化競爭優勢,同時,進一步提升產品豐富度,推動全網資源布局,向精細化發展,向三年內進入國內云服務商第一陣營的目標發起全力沖刺。

聯通沃云是云計算市場的追趕者,也是即將影響市場格局的新銳力量,正在通過積極創新來構建行業競爭優勢。據了解,中國聯通7月初發布包括新沃云6版本、新沃云智慧PaaS能力等在內的全新升級沃云產品及解決方案。目前,聯通沃云已經取得了大量創新成果,包括全面推動國產ARM架構的適配,在EB級海量存儲技術領域取得突破,通過靈云CMP實現混合云和異構云的統一管理,打造云原生技術的集成能力,探索自動化部署云運維。此外,聯通沃云還通過薈云計劃推出了云市場,云市場匯聚了大量行業頂尖應用,間接推動了沃云服務產品的銷售。聯通沃云還基本完成了底層沃云iPaaS平臺和行業中臺所構建的數字化轉型綜合方案,并在教育、醫療、城市治理、公安、交通、環保、水利等行業化應用場景做了印證,并參與了多個智慧城市建設項目。

綜合來看,云業務的不斷發展會是運營商未來一段時期內所倚重的重要增收來源,但卻要面對巨大的挑戰和競爭,不過運營商可以利用自身網絡資源優勢在5G時代勇立潮頭。

03垂直行業成“新戰場”行業云百花齊放

2020年,各云廠商正在迅速滲透進入各個垂直行業的信息化環境,其中政務、金融、工業互聯網成為各企業競爭最為激烈的領域。相對于視頻、電商、游戲、社交等互聯網領域,傳統行業領域擁有著更加廣闊的市場。另外,云企業在傳統行業的成績對于企業的品牌形象也是最好的證明。金融對于云計算的彈性擴容能力、健壯性、穩定性,還要考慮安全性、內控合規等擁有極高的要求,但凡能在金融云領域叱咤風云的企業,在其他領域定然能夠從容應對。

在金融云領域,IDC最新發布的《中國金融云市場(2020上半年)跟蹤》報告顯示,2020上半年中國金融云市場規模達到19.1億美元。盡管受到疫情影響,金融云市場在本周期內依然維持了良好的增長,同比增長37.5%。金融云解決方案市場增速高于云基礎設施市場,增速分別達到42.1%和35.6%。其中阿里、華為、騰訊、百度和京東數科位列前五。

據悉,阿里云金融云累計服務上萬家金融客戶,覆蓋60%保險企業,50%證券公司,以及數百家銀行客戶。經過多年發展,騰訊云已經累計服務了150多家銀行,數十家券商、保險公司以及超過90%的持牌消費金融公司,和數量眾多的泛金融企業。付費客戶超過1萬,頭部標桿案例在業界全面領先。目前,百度智能云已擁有200多家金融客戶、30多個合作伙伴,包括國有6大銀行、9大股份制銀行、21家保險機構,涉及營銷、風控等十幾個金融場景。

值得一提的是,4月26日騰訊云以3.86 億元中標中國銀聯《2020年銀聯云建設采購項目》,成為當時目前國內金額最大的金融云第一大單。剛過一個月時間,6月份阿里云獲得了中華保險7億元大單,成為國內金融云領域迄今為止的第一大單。7月30日,在2020可信云大會上,阿里云、騰訊云、金山云首批獲得“可信金融云解決方案”的評估認證,引發業界的廣泛關注。

根據信通院數據,2017年我國政務云用云量已經超過工業、金融、互聯網等其他行業。2019年中國政務云市場規模為527.7億元,相比2016年的年復合增長率為28.5%,預計2020年政務云市場將達到617.9億元,2023年整體市場規模可達1114.4億元,未來四年的年復合增長率為20.6%。而政務云往往又被視為智慧城市的“核心大腦”。

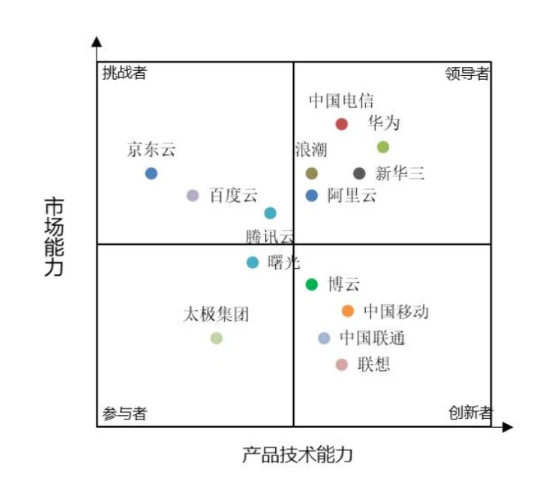

來源:計世資訊發布了《2019-2020 年中國政務云市場現狀與發展趨勢研究報告》

政務云歷來考驗的是企業在資本、人脈、技術和生態等各個方面的綜合實力,目前政務云廠商大致可以分為四類,一是中國電信、中國聯通等基礎電信企業;二是浪潮云、華為云等傳統 IT 廠商;三是以阿里云、騰訊云為代表的公有云 IaaS 互聯網企業;四是太極股份、神州數碼等系統集成商。計世資訊發布了《2019-2020 年中國政務云市場現狀與發展趨勢研究報告》,華為、電信、新華三、浪潮、阿里云躋入領導者象限。

目前,華為政務云平臺已承載了86個市級黨政部門及下屬單位的356個業務系統。前不久,華為與北京市經信局打造了全球首朵基于鯤鵬處理器的政務云,北京超70家委辦局業務已運行在這朵政務云上。9月30日,鹽城市政務云二期項目中標結果發布,華為以3.5億元中標鹽城政務云二期項目。8月3日,華為云1.95億元拿下烏蘭察布市政務云超級大單,并成為為單一供應商。

目前,已有20000+政府應用系統遷上浪潮云。基于在北京、濟南、上海、重慶、昆明5大核心云數據中心和34個地市云數據中心,以及遍布全球的80+運營團隊,10000+研發精英,浪潮云為全國130余個省、市政府提供7*24小時無處不在的政務云服務。今年8月浪潮云正式發布了全新的“1-2-3-3”戰略,計劃投資100億,未來五年內通過三大舉措,聚焦國內、海外以及政府、企業兩維市場,為10萬+政府客戶及100萬+企業客戶提供服務;依托全新發布的“云行計劃”,浪潮云計劃在未來三年投入30億元,實行全業務渠道模式(ABP 模式),發展6大類8000+合作伙伴,為合作伙伴提供全面賦能支持。

在這場風起云涌的政務云發展中,天翼云“翼”軍突起,成為當之無愧的領跑者。目前中國電信已經與31個省、超過236個城市建立了智慧城市戰略合作關系,構建省級政務云平臺11個,地市級政務云平臺100余個。首先,天翼云背靠中國電信,擁有真正意義上覆蓋全國的云基礎設施。數據顯示,中國電信數據中心超過700個,云資源池達315個,邊緣節點超3000個。政務云還要求服務商具備強大的本地化運營服務能力,天翼云具備屬地化服務體系,在全國各地10萬+的技術人員,針對政企大客戶有專屬的VIP服務團隊,能夠提供云主機、云存儲、云備份、桌面云、專享云、混合云、CDN、大數據等全線產品,以及從上云到用云的一攬子專享定制服務。

作為互聯網云服務商的代表,阿里云目前,在數字政府領域與北京、上海、天津、福建、海南等全國30個省市區達成合作,覆蓋了442個城市,包括1000多項服務類型,服務了9億用戶。11月24日,世界互聯網大會,浙江省政府公布了“一網通辦”的最新進展——截至目前,全省2629個政務服務事項已接入浙江省和阿里云合作建設的“政務服務中臺”,64%的事項已實現“一網通辦”。

從政務和金融兩大重要領域的頭部云服務企業,我們看到,互聯網廠商在金融領域似乎占領著更高的市場份額,政務服務層面則以電信運營商和傳統IT企業轉型的云廠商為主流。事實上,兩者也有著不同的云技術接受程度,金融云對于穩定性、實時交易、高擴展性要求最高,這與互聯網云企業的實踐有著莫大的關系,而政務云領域對于傳統廠商的服務要求更高,再慢慢遷移至云的過程中更傾向于傳統的IT企業。然而,目前以互聯網云服務商為代表的企業對于傳統行業的理解、服務也在逐步的加深,逐漸的被行業所承認接受。

04云原生異軍突起加快企業云化進程

在技術持續創新的云計算領域,“云原生”成了2020年各大云廠商頻頻提及的熱詞。Gartner的預測數據顯示,到2020年,50%傳統老舊應用將以“云原生化”的方式被改造。到2022年,75%的全球化企業將在生產中使用“云原生的容器化應用”。

其實,云原生并不是新概念。在國內,眾多IT企業很早就開始研究云原生,并紛紛加入到云原生的大家庭。

2011年,阿里巴巴內部系統開始向容器等云原生技術進行演進,2018年,阿里巴巴提出“全面上云且上云原生”戰略,并將云原生社區的新技術引入阿里巴巴內部進行實踐。今年的天貓雙11當天,又創下兩項新記錄:交易額4982億,訂單創建峰值每秒58.3萬筆。這是史上數據量、計算量最大的一年,是實時處理要求最高、與機器智能結合性最強的一次雙11,也是全球最大規模的一次云原生實踐。

騰訊云在云原生領域有著系統的布局和廣泛的實踐,提供了完備的產品矩陣。目前,騰訊云原生產品API每日調用量已經超過100億次,擁有超過100萬的開發者,同時服務超過50萬的客戶。公有云方面,騰訊云圍繞著Kubernetes、容器和微服務推出一系列新產品,包括彈性容器服務EKS、邊緣容器服務TKE-Edge、服務網格TCM,以及云開發產品CloudBase,并繼續演進函數即服務產品SCF。私有云方面,推出企業級云原生PaaS平臺TCS,并繼續提供TKE企業版和迭代開源的TKE Stack項目。

華為云在“云原生”這場游戲中,最具競爭力的玩家之一。華為云早在2015年就在Kubernetes社區發起了Federation項目,并于2018年率先推出了華為云多云容器平臺;今年年初,華為云推出了第二代裸金屬容器,這就讓“容器”和“基礎設施”的軟硬協同更加完善。而就在最近,華為云又打出了一記重拳——官宣云原生2.0,在資源高效、應用敏捷、業務智能、安全可信上實現新的突破。

不難發現,隨著云計算發展成熟和企業需求推動,云原生技術和理念得到了用戶的廣泛接受,云原生應用場景不斷豐富,從通用PaaS向多元化發展,云原生正在成為云上的必然趨勢。

責任編輯:lq

-

運營商

+關注

關注

4文章

2398瀏覽量

44495 -

云計算

+關注

關注

39文章

7837瀏覽量

137541 -

ICT

+關注

關注

3文章

413瀏覽量

36605

原文標題:2020,來“盤” | 云計算市場“馬太效應”加劇,云原生異軍突起

文章出處:【微信號:txshj123,微信公眾號:通信世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

常見的容器云服務引擎有哪些?

Comcast將5G核心網絡遷移至亞馬遜云科技

運營商如何實現差異化連接

如何理解云計算?

5G邊緣計算網關應用

紫光展銳5G芯片通過墨西哥運營商Telcel測試

華為5G FWA助力運營商實現5G多維變現

掌閱科技選擇亞馬遜云科技為重要云服務供應商

運營商的本分,就是專業做好管道

中軟國際助力運營商打造VIP服務運營體系,實現價值共贏!

工商網監

工商網監

評論