中國新能源汽車產業發展的十年變遷以及展望未來十年方向

中國新能源汽車產業發展的十年變遷以及展望未來十年方向

摘要

在十年產業發展過程中,中國鋰電產業鏈已經培育了一批具備國際競爭力的優秀企業,同時也建立了覆蓋上游礦產到下游電池回收利用的完整產業鏈。

2020高工鋰電&電動車年會上,高工鋰電董事長張小飛博士發表了題為“回顧激蕩十載 暢想澎湃十年”的主題演講,回顧了中國新能源汽車產業發展的十年變遷以及展望未來十年方向。

從2010-2013年由政策孵化的孕育期到2014-2018年的野蠻生長的快速增長期,再到2019-2020年之后進入優勝劣汰的調整期,中國新能源汽車產業經過10年的培育,已經建立了一條初具市場規模,在全球擁有重要話語權的完整產業鏈。

十年期間,中國新能源汽車產銷量持續增長,帶動上游動力電池產業鏈快速發展,在此過程中誕生了一大批優秀的鋰電企業,同時也淘汰了大批企業,表明市場競爭日益激烈。

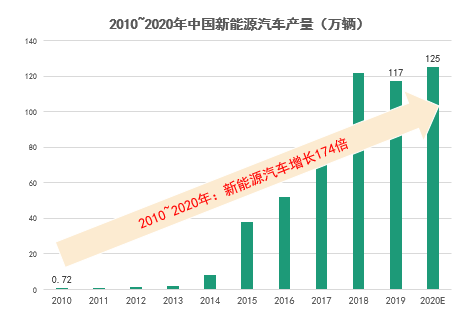

在新能源汽車領域,高工產研鋰電研究所(GGII)數據顯示,2010年-2020年,中國新能源汽車產量增長了174倍,且在2014-2018年進入快速增長期。這是一個野蠻生長的周期,造就了目前的一批行業領軍企業,同時也讓一批曾經名聲大噪的鋰電企業退出歷史舞臺。

而從2019到2020年再延續至明年,整個中國新能源汽車產業將進入調整期,這將為未來十年產業發展打下堅實的基礎。

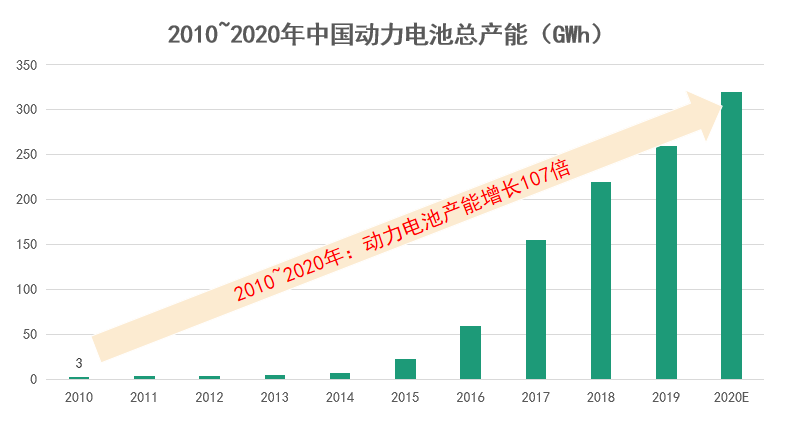

新能源汽車產量十年增長174倍背后,中國動力電池出貨量也逐年攀升,產能規模快速擴充。目前,中國動力電池產能和出貨量都位居世界首位。

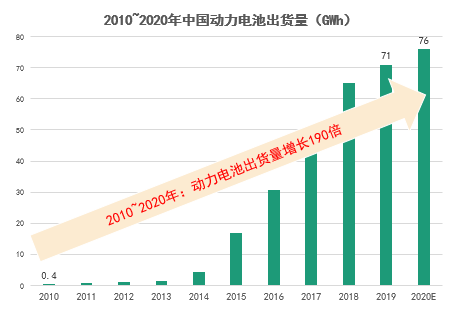

在動力電池領域,GGII統計數據顯示,2010-2020年國內動力電池產能增長了107倍,出貨量增長了190倍,與新能源汽車市場總體保持一致。

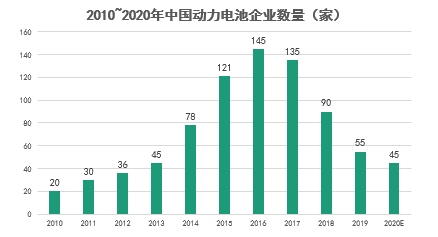

值得注意的是,動力電池出貨量持續增長背后,市場集中度大幅提升,電池企業數量持續減少,裝機排名持續波動,市場競爭日益激烈。

在2014-2017年,國內動力電池企業數量快速增長,主要原因是在新能源巨額補貼刺激下,新能源汽車銷量爆發式增長,對動力電池產生強勁需求,從而吸引大批企業跨界布局動力市場,導致電池企業數量激增。

自2018年以后,在補貼退坡、動力電池價格下滑、市場競爭加劇等多重壓力下,大批電池企業退出動力市場,轉戰小動力、電動輕型車、基站備電等其它細分市場,動力電池裝機企業數量大幅下滑。

截至目前,國內實現裝機的電池企業已不足50家,且TOP10企業的裝機占比已達95%,少數幾家企業穩居行業前十。這意味著剩余電池企業的市場空間已經微乎其微,預計明年動力電池企業數量還將進一步減少。

動力電池市場快速增長也帶動了上游鋰電材料和設備領域市場規模增長。

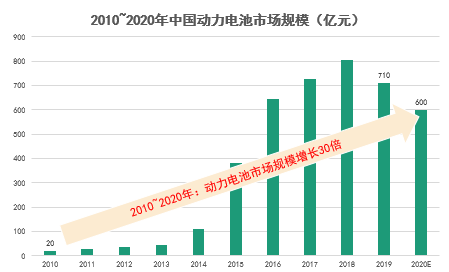

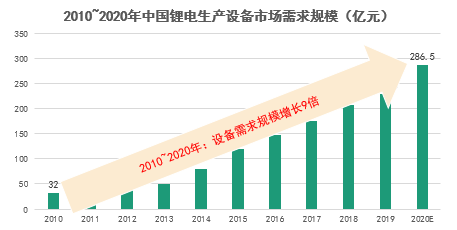

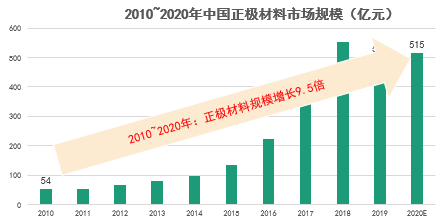

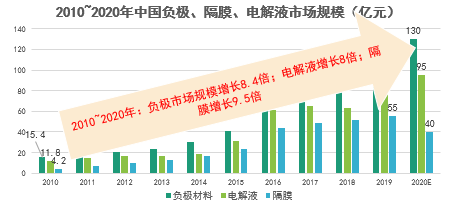

具體來看,2010-2020年,國內動力電池市場規模增長30倍;鋰電設備市場需求規模增長9倍;正極材料市場規模增長9倍;負極材料市場規模增長8.4倍、電解液市場規模增長8倍,隔膜增長9.5倍,整體市場規模年平均復合增長25%。

產業鏈市場規模大幅增長背后,動力電池市場價格持續下滑,2010-2020年動力電池價格降幅超過80%-85%,占整車成本從60%下降至30%-40%。

數據顯示,2020年動力電池價格是2010年的1/8~1/5,下降原因包括關鍵原材料價格下行;規模效應拉低制造成本;技術進步,提升制造良率,降低單位成本;毛利率下行等。

目前,國內動力電池市場價格(含稅)普遍在0.8元/Wh以下,且仍呈下滑趨勢,這對動力電池企業和材料以及設備企業都提出了巨大的降成本壓力。

總體來看,在十年產業發展過程中,中國鋰電產業鏈已經培育了一批具備國際競爭力的優秀企業,同時也建立了覆蓋上游礦產到下游電池回收利用的完整產業鏈,實現了從小到大、技術水平從弱到強、配套產品從少到多、國際話語權從輕到重的跨越式發展。

值得注意的是,盡管中國鋰電產業鏈已初具規模但仍是小荷才露尖尖角,在動力電池、鋰電材料和設備領域,行業淘汰賽仍在繼續,但仍有新晉企業入局,不過在資金、技術、產能、供應鏈等方面面臨更高的門檻,從而提出更高的要求。

責任編輯:lq

-

動力電池

+關注

關注

113文章

4533瀏覽量

77612 -

新能源汽車

+關注

關注

141文章

10521瀏覽量

99416 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25693

原文標題:???10組數據復盤中國動力電池產業10年

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論