12月15日,SEMI在SEMICON Japan上發(fā)布了年終半導體設備預測。

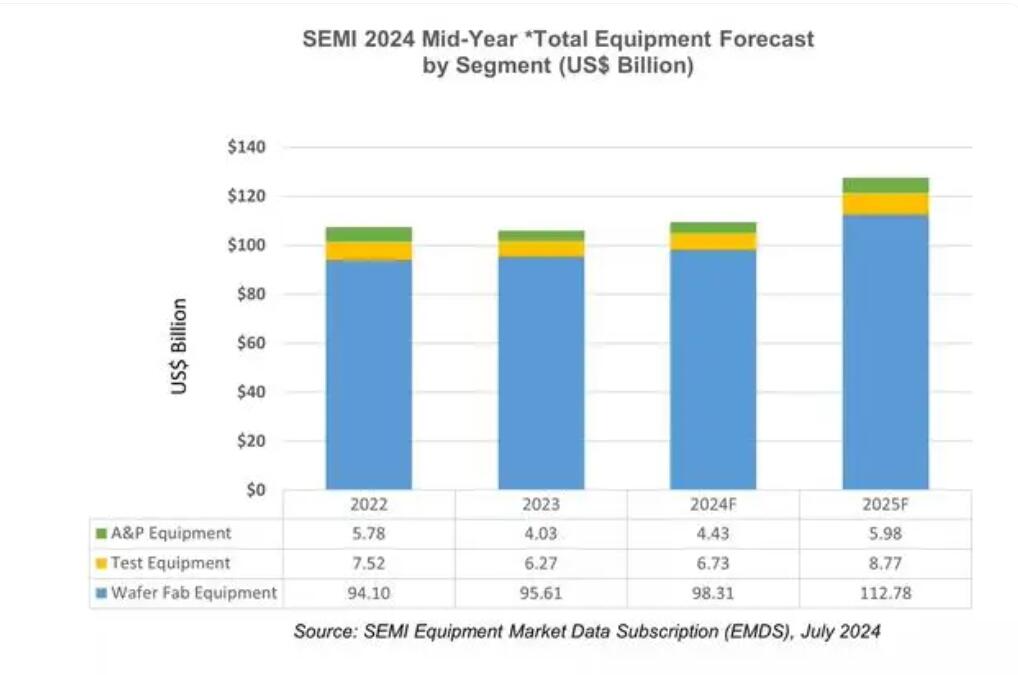

SEMI預計全球OEM的半導體制造設備銷售額將比2019年的596億美元增長16%,達689億美元,創(chuàng)下行業(yè)新紀錄。全球半導體制造設備市場將繼續(xù)增長,預計2021年達719億美元,2022年將達761億美元。

SEMI表示,半導體前端和后端設備需求將為增長提供動力,包括晶圓加工、晶圓廠設備和光罩設備在內(nèi)的前端晶圓廠設備今年將增長15%,達594億美元,2021年和2022年分別增長4%和6%。代工和邏輯業(yè)務占晶圓廠設備總銷售額的一半左右,受尖端技術投資的推動,2020年支出將增長15%,達300億美元。NAND制造設備的支出2020年將飆升30%,超過140億美元,而DRAM預計將在2021年和2022年引領這一增長趨勢。

SEMI預計2020年組裝和封裝設備市場將增長20%,達35億美元,在先進封裝應用的推動下,2021年和2022年將分別增長8%和5%。半導體測試設備市場預計在2020年增長20%,達到60億美元,并將在2021年和2022年繼續(xù)擴大,以滿足5G和高性能計算(HPC)應用的需求。

中國大陸、中國臺灣和韓國預計將在2020年成為主要的消費地區(qū)。中國強勁的芯片和存儲設備投資,預計將推動該地區(qū)2020年首次占據(jù)半導體設備總市場的首位。預計到2021年和2022年,隨著內(nèi)存回暖和邏輯投資的增加,韓國將在半導體設備投資方面領先全球。在尖端代工投資的推動下,中國臺灣地區(qū)的設備支出將保持強勁。其他地區(qū)在預測期內(nèi)也將出現(xiàn)增長

Omdia:2020年出貨給Apple的智能手機面板數(shù)量預計同比增長11%

12月15日,Omdia發(fā)布的最新《智能手機顯示面板市場追蹤報告》顯示,2020年出貨給Apple智能手機的面板數(shù)量整體回升,并在近三年來有所增長。Omdia預計2020年,輸出給蘋果iPhone的面板出貨量將達到2.07億片,較2019年增長11%。

而LTPS TFT LCD iPhone的需求持續(xù)下降,其面板出貨量預計將下降至1.04億片,下降16%。雖然iPhone SE2于2020年上半年發(fā)布,并帶動LTPS TFT LCD面板需求,但由于iPhone 6、7、8系列等老款iPhone產(chǎn)品的停產(chǎn)(EOL),以及2020年新品iPhone12系列沒有采用TFT LCD的機型,導致了整體TFT LCD需求的減少。

不過,由于新iPhone 12系列的推出,面板廠向蘋果的柔性AMOLED的出貨量有望大幅增加85%,達到1.03億片。

Counterpoint:蘋果領跑Q3全球智能手表市場,華為第二

據(jù)市調(diào)機構Counterpoint最新報告顯示,2020年第3季度全球智能手表出貨量與2019年同期相比增長了6%。

從廠商排名上,蘋果仍然是市場的領導者,其份額比上一年增加了2%。蘋果在2020 Q3季度發(fā)布的首款中端智能手表Apple Watch SE受到了市場的廣泛關注。華為以15%的市場份額排名第二,其新推出的機型(尤其是兒童用機型)表現(xiàn)出色。隨著Galaxy Watch 3的成功發(fā)布,三星在2020 Q3季度超過了BBK(Imoo品牌),位居第三。

高級分析師Sujeong Lim在分析市場時表示,“在銷售額方面,蘋果以23億美元的金額遙遙領先,同比增長了18%。三星在上半年停滯不前,與蘋果相比,吸引的高端消費者更少,因此需求疲軟。不過隨著Galaxy Watch 3的推出,三星在第三季度實現(xiàn)了反彈,銷售額同比增長了59%。”

集邦咨詢:2021年第一季NAND Flash仍供過于求,估季跌幅約10~15%

12月14日,根據(jù)TrendForce集邦咨詢旗下半導體研究處指出,2021年NAND Flash各類產(chǎn)品總需求位元數(shù)包含Client SSD(31%)、Enterprise SSD(20%)、UFS與eMMC(41%)與NAND Wafer(8%),由于供貨商數(shù)量遠高于DRAM,加上供給位元成長的幅度居高不下,預計2021年價格仍將逐季下跌。

展望2021年第一季,在三星、長江存儲(YMTC)、SK海力士與英特爾(Intel)對位元產(chǎn)出皆較為積極的情況下,NAND Flash供過于求態(tài)勢將更加明顯,位元產(chǎn)出的季增幅達6%,預估價格將季跌約10~15%。

工信部:11月新能源汽車銷量同比增長104.9%

12月14日消息,工信部發(fā)布2020年11月汽車工業(yè)經(jīng)濟運行情況。報告顯示,2020年11月新能源汽車發(fā)展迅猛,產(chǎn)量、銷量同比增長一倍,累計銷量同比增速由負轉(zhuǎn)正。

11 月,汽車產(chǎn)銷分別完成284.7萬輛和277萬輛,同比分別增長9.6%和12.6%。1-11月,汽車產(chǎn)銷累計分別完成2,237.2萬輛和2,247萬輛,同比分別下降3%和2.9%。2020年汽車累計銷量下滑的主要原因是2、3月份新冠疫情的影響,2020年4月份起,汽車銷量便開始恢復至往年同期水平。

11 月,新能源汽車產(chǎn)銷分別完成19.8萬輛和20萬輛,同比分別增長75.1%和104.9%。純電動車型銷量占比83.5%,插電式混合動力汽車銷量占比16.5%,燃料電池汽車銷量占比僅為0.15%。

集邦咨詢:2020Q3全球前十大IC設計廠商營收排名出爐

12月17日,調(diào)研機構集邦咨詢旗下拓墣產(chǎn)業(yè)研究院的最新報告顯示,2020年第三季度全球前十大IC設計廠商營收排名出爐。

其中,高通以49.67億美元的營收排名第一,同比增長37.6%。拓墣指出受惠于蘋果發(fā)表新機iPhone12系列,且廣受消費市場青睞,使高通5G Modem與無線射頻芯片需求大幅上升。

博通以46.26億美元的營收位居第二,同比增長3.1%,擺脫了連續(xù)六季的年衰退態(tài)勢。原因在于云端、無線與網(wǎng)通等應用的需求提升,同時博通也是蘋果新機的芯片供應商之一,因此抵消了中美貿(mào)易摩擦帶來的沖擊。

排名第三的是英偉達,營收為42.61億美元,同比大增55.7%。

接下來依次為聯(lián)發(fā)科(33億美元)、超微(28.01億美元)、賽靈思(7.67億美元)、瑞昱半導體(7.6億美元)、聯(lián)詠科技(7.46億美元)、美滿(7.42億美元)和戴洛格半導體(3.02億美元)。

中國信通院:預計2020年5G將直接帶動經(jīng)濟總產(chǎn)出8,109億元

中國信通院發(fā)布《中國5G發(fā)展和經(jīng)濟社會影響白皮書(2020年)》。白皮書指出,預計2020年5G將直接帶動經(jīng)濟總產(chǎn)出8,109億元,直接帶動經(jīng)濟增加值1,897億元。

預計未來2~3年,我國5G網(wǎng)絡建設仍將呈持續(xù)推進趨勢,逐步實現(xiàn)廣域覆蓋,具有5G特性的消費級創(chuàng)新應用可能在2022-2023年規(guī)模增長,行業(yè)應用仍將處于導入期并分批次逐步落地商用,行業(yè)應用技術支撐能力顯著提升,更多新產(chǎn)品將迎來發(fā)展機遇。

DSCC:三星稱霸可折疊智能手機領域,出貨量占全球88%份額

12月16日消息,全球顯示領域權威資訊機構 DisplaySupplyChainConsultants(DSCC)發(fā)布最新報告。報告顯示,三星今年憑借新推出的設備占據(jù)了全球可折疊智能手機市場的霸主地位,占全球出貨量88%份額。

三星在2020年2月發(fā)布了可垂直折疊的Galaxy Z Flip,并在9月發(fā)布了Galaxy Z Fold 2。DSCC表示 :“無論是從銷量還是營收方面來看,三星Galaxy Z Flip和Galaxy Z Fold 2都有望成為2020年銷量最好的可折疊智能手機。”

DSCC預計,2020年全球可折疊面板出貨量將同比激增454%,達到310萬部,總收入將達到4.62億美元。此外,翻蓋式設計設備將占據(jù)近60%的份額。

Strategy Analytics:預計2025年全球蜂窩基帶處理器年增長率將為6.5%

Strategy Analytics最新發(fā)布的研究報告《2020年至2025年蜂窩基帶預測:5G ASP實力將推動收益增長》發(fā)現(xiàn),到2025年,高通、聯(lián)發(fā)科、三星LSI、蘋果、紫光展銳和海思將領先蜂窩設備基帶處理器出貨量。在收益方面,高級晶體管技術所帶來的新功能,例如更高的數(shù)據(jù)速率,人工智能和處理器中集成的更高性能的圖像處理,將有助于抵消中低端設備和機器類通信應用的增長帶來的平均售價下降;到2025年,該市場預計年增長率將為6.5%。

Strategy Analytics副總監(jiān)兼報告共同作者Sravan Kundojjala表示:“隨著運營商和電話OEM廠商繼續(xù)從3G和4G脫離,高通在5G方面的實力將幫助該公司直至2025年保持發(fā)展勢頭。即使聯(lián)發(fā)科、三星LSI、紫光展銳和海思等芯片組供應商以及專業(yè)的物聯(lián)網(wǎng)芯片供應商在5G方面競爭加劇,但高通的創(chuàng)新將使其保持有利地位,并帶來基帶出貨量和收益的增長。”

Strategy Analytics射頻與無線元件研究服務總監(jiān)兼報告作者Christopher Taylor補充說:“非手機蜂窩芯片將繼續(xù)以健康的速度增長,M2M模塊供應商明年將繼續(xù)迅速轉(zhuǎn)向LTE Cat. M和NB-IoT。2022年3GPP Rel.17將推動新機器類通信應用的5G增長,這些應用不需要高數(shù)據(jù)速率但需要5G的低延遲和高可靠性。在M2M無線電中使用的處理器平均售價相對較低,但是盡管如此,5G不斷擴大的優(yōu)勢將有助于支持5G基帶的總體價格,從而推動市場增長。”

2020 年《財富》未來50強公布:小米、騰訊、阿里巴巴等上榜

12月9日消息,財富中文網(wǎng)12月8日公布了2020年《財富》未來50強榜單,包括小米、騰訊、阿里巴巴在內(nèi)的12家中國公司上榜。

《財富》表示,在2020年的榜單中,超過半數(shù)的 “未來50強”公司來自科技相關行業(yè)。上榜的12家中國公司包括好未來、藥明康德、海底撈、寧德時代、立訊精密、小米、邁瑞醫(yī)療、拼多多、佛山海天調(diào)味食品、阿里巴巴、江蘇恒瑞醫(yī)藥、騰訊等公司。

此外,Spotify、特斯拉、英偉達、Twitter、Adobe、阿斯麥、PayPal、亞馬遜、Facebook 等科技相關行業(yè)公司也已上榜。

交通運輸部:11 月網(wǎng)約車監(jiān)管信息交互平臺共收到訂單信息 6.6 億單

據(jù)全國網(wǎng)約車監(jiān)管信息交互平臺統(tǒng)計,截至 2020 年 11 月 30 日,全國共有 210 家網(wǎng)約車平臺公司取得網(wǎng)約車平臺經(jīng)營許可,各地共發(fā)放網(wǎng)約車駕駛員證 271.9 萬本、車輛運輸證 111.1 萬本。各網(wǎng)約車平臺 11 月份共新注冊合規(guī)駕駛員 34.6 萬人,新注冊合規(guī)車輛 20.3 萬輛。

2020 年 11 月,網(wǎng)約車監(jiān)管信息交互平臺共收到訂單信息 6.6 億單。

責任編輯:gt

-

半導體

+關注

關注

335文章

28703瀏覽量

234382 -

蘋果

+關注

關注

61文章

24540瀏覽量

203354 -

智能手表

+關注

關注

38文章

3326瀏覽量

117050

發(fā)布評論請先 登錄

凈利潤預增大漲10倍!國內(nèi)半導體設備四巨頭圍繞Chiplet/HBM等布局

飆漲25%!SEMI:受AI終端需求帶動,Q1半導體設備銷售創(chuàng)歷史新高

半導體設備,日韓大賺!

2024年Q4全球智能手機市場增長放緩,蘋果領跑

半導體,最新預測

全球半導體市場規(guī)模預測

Q3全球腕戴設備市場:小米追上蘋果并列第一,基礎手環(huán)市場出貨量恢復

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

2024年Q3全球智能手機出貨量微增,蘋果領跑市場營收

2024年全球硅晶圓市場回暖:SEMI預測出貨量將穩(wěn)步增長

預計2025年全球半導體封裝材料市場規(guī)模達260億美元

全球半導體市場回暖:預計2024年市場規(guī)模將達6000億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論