") 研發(fā)費用和毛利率PK:云天勵飛投入大但回報低

研發(fā)費用和毛利率PK:云天勵飛投入大但回報低

集微網(wǎng)消息,人工智能是新一輪科技革命和產(chǎn)業(yè)變革的重要驅(qū)動力量,有著廣闊的市場發(fā)展空間。據(jù)Sage預測,至2030年人工智能的出現(xiàn)將為全球GDP帶來額外14%的提升,相當于15.7萬億美元的增長。

中國市場豐富的應用場景和龐大的數(shù)據(jù)量同樣刺激人工智能市場的快速擴張,將從2019年的28.06億美元增長至2023年的119.25億美元,復合增長率高達43.58%。國內(nèi)快速增長的市場孕育了寒武紀、曠視科技、云天勵飛等一批發(fā)展迅猛的企業(yè)。

從招股書介紹可知,云天勵飛主營業(yè)務為提供視覺人工智能軟硬件產(chǎn)品及解決方案,同時該公司自研的人工智能芯片亦開始獨立實現(xiàn)商用,其同行業(yè)公司主要分為兩類:視覺人工智能解決方案提供商以及人工智能芯片研發(fā)商。

視覺人工智能作為國內(nèi)應用最為廣泛的人工智能技術(shù)之一,隨著產(chǎn)業(yè)的進一步成熟,訓練數(shù)據(jù)、研發(fā)投入、客戶資源等核心壁壘逐漸清晰。除云天勵飛外,業(yè)內(nèi)的中國企業(yè)包括商湯科技、曠視科技、依圖科技、云從科技等,上述企業(yè)都擁有相對成熟的人工智能賦能解決方案。

人工智能芯片市場在國內(nèi)尚處于發(fā)展初期,業(yè)內(nèi)企業(yè)以國外的NVIDIA、Graphcore,國內(nèi)的寒武紀、地平線等為主,聚焦多種芯片產(chǎn)品形成差異化競爭。

隨著資本市場改革的深入以及人工智能企業(yè)的發(fā)展規(guī)模擴大,近年來國內(nèi)證券市場上已出現(xiàn)了不少人工智能公司的身影,根據(jù)公開的數(shù)據(jù)對比云天勵飛及多家上市公司,我們能更清楚地了解這家人工智能企業(yè)的發(fā)展情況。

研發(fā)費用和毛利率PK:云天勵飛投入大但回報低

對于人工智能公司而言,研發(fā)費用反映了企業(yè)“燒錢”的水平,而毛利率則是其賺錢能力的體現(xiàn),因此,通過對比研發(fā)費用和毛利率,可以看到各企業(yè)的投入和回報情況。

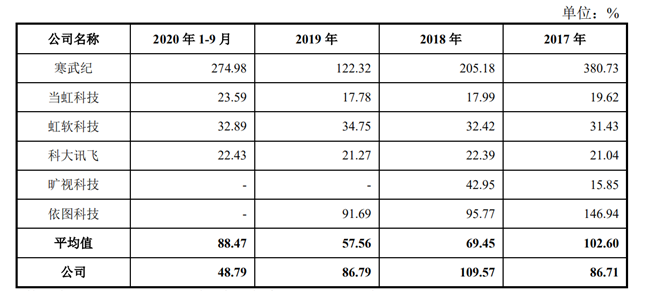

報告期內(nèi),云天勵飛研發(fā)費用分別為4,355.73萬元、14,580.66萬元、19,996.55萬元和13,041.60萬元,占營業(yè)收入的比例分別為86.71%、109.57%、86.79%及48.79%。云天勵飛表示,公司近年來不斷加大對研發(fā)的投入,研發(fā)費用保持較高水平。2018年云天勵飛研發(fā)費用占比較高,主要是當年加大對研發(fā)團隊的建設(shè)投入,研發(fā)費用增速較高所致。

報告期各期,云天勵飛與可比公司研發(fā)費用率比較情況如下。

從上表對比可知,報告期內(nèi),云天勵飛的研發(fā)費用率整體高于行業(yè)平均水平,稍弱于寒武紀、依圖科技等快速成長的企業(yè)。

對于研發(fā)費用率顯著高于曠視科技、科大訊飛、當虹科技及虹軟科技,云天勵飛認為,主要系一方面云天勵飛自成立以來即秉持在視覺AI領(lǐng)域全產(chǎn)業(yè)鏈技術(shù)的布局,需在芯片、算法、產(chǎn)品及解決方案各環(huán)節(jié)持續(xù)投入研發(fā)。

此外,云天勵飛相對收入規(guī)模較小,因此研發(fā)投入占營業(yè)收入比例較高。2020年1-9月,隨著云天勵飛整體收入規(guī)模快速增長,其研發(fā)費用率也呈現(xiàn)向其他規(guī)模化企業(yè)靠攏的趨勢。

在研發(fā)方面,云天勵飛“燒錢”高于同行企業(yè)整體水平,但在反映賺錢能力的指標——毛利率方面卻不如同行。

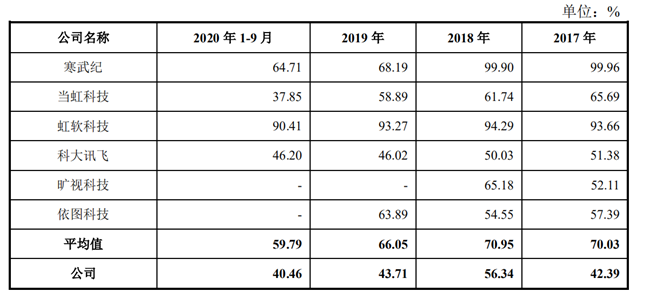

招股書顯示,報告期各期,云天勵飛的毛利率分別為42.39%、56.34%、43.71%及40.46%,整體呈現(xiàn)先升后降的趨勢。2018年云天勵飛毛利率水平較高,主要原因系云天勵飛當年交付了金額較大且毛利率較高項目。

盡管近三年和一期,云天勵飛的毛利率水平均在40%以上,但與可比公司毛利率比較發(fā)現(xiàn),云天勵飛的毛利率水平遠不及行業(yè)平均水平。

從上表可知,報告期內(nèi),行業(yè)毛利率的平均水平分別為70.03%、70.95%、66.0%5、59.79%,行業(yè)整體毛利率水平較高。對比來看,云天勵飛的毛利率水平比行業(yè)平均水平低15%~25%。

從表中發(fā)現(xiàn),虹軟科技和寒武紀的毛利率水平在可比公司中較為突出。虹軟科技毛利率較高,主要原因為虹軟科技專注于軟件領(lǐng)域,不存在硬件成本。

寒武紀的毛利率也較高,尤其是在2017-2018年。據(jù)了解,主要是因為寒武紀當時通過IP授權(quán)取得收入,該模式下成本較低,2019年起,寒武紀新增了云端智能芯片及加速卡、智能計算集群系統(tǒng)業(yè)務,該類業(yè)務需要外購硬件設(shè)備,使得毛利率有所降低。

整體來看,云天勵飛的研發(fā)費用各方面指標高于同行,這對AI企業(yè)而言無可厚非,但在高額研發(fā)投入后的產(chǎn)品毛利率卻遠低于行業(yè)平均水平,這或是其報告期內(nèi)巨虧16億元的關(guān)鍵所在。

存貨/應收賬款周轉(zhuǎn)率PK:云天勵飛資產(chǎn)周轉(zhuǎn)能力不及同行

除了投入與回報外,企業(yè)的資產(chǎn)周轉(zhuǎn)能力反映了企業(yè)運營能力的強弱。資產(chǎn)周轉(zhuǎn)能力通常通過存貨周轉(zhuǎn)率和應收賬款周轉(zhuǎn)率來體現(xiàn)。

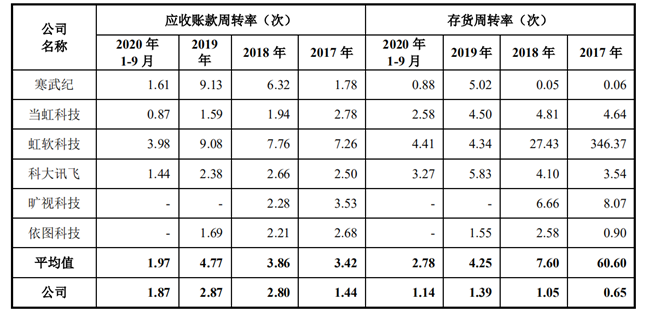

為更好的看懂云天勵飛的資產(chǎn)周轉(zhuǎn)能力水平,筆者對比了云天勵飛和寒武紀、當虹科技、紅軟科技、科大訊飛、曠視科技、依圖科技等公司的應收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率,具體數(shù)據(jù)如下表所示。

報告期各期,云天勵飛應收賬款周轉(zhuǎn)率分別為1.44次、2.80次、2.87次和1.87次。報告期內(nèi),云天勵飛應收賬款周轉(zhuǎn)率均值低于同行業(yè)平均水平。

對于應收賬款周轉(zhuǎn)率整體較低,云天勵飛歸因于以下幾個方面:(1)云天勵飛的主要終端客戶為政府機構(gòu)及大型企事業(yè)單位,受該類企業(yè)自身的預決算特點影響,結(jié)算付款審批流程較長,導致云天勵飛的應收賬款余額較高;(2)受部分項目結(jié)算模式影響,結(jié)算周期較長,因此產(chǎn)生長期應收款;(3)部分合同約定了質(zhì)保條款,該類條款對應形成的質(zhì)保金回款周期較長。

存貨周轉(zhuǎn)率方面,報告期內(nèi),云天勵飛存貨周轉(zhuǎn)率分別為0.65次、1.05次、1.39次和1.14次,低于同行業(yè)平均水平。云天勵飛稱,主要原因系報告期各期末云天勵飛發(fā)出商品金額較高。

云天勵飛表示,發(fā)出商品金額較高一方面系部分項目需要安裝并經(jīng)客戶集中驗收確認后方可確認收入,相關(guān)項目整體周期一般較長。

另一方面,人工智能解決方案又屬于市場較新產(chǎn)品,部分產(chǎn)品需要通過試用來獲得市場認可,云天勵飛會配合終端客戶進行產(chǎn)品試用、產(chǎn)品認證測試或緊急建設(shè),進而產(chǎn)生借貨。

然而,據(jù)行業(yè)人士表示,“其實‘終端客戶進行產(chǎn)品試用、產(chǎn)品認證測試或緊急建設(shè),進而產(chǎn)生借貨’這在行業(yè)內(nèi)是很常見的做法,基本上做這些產(chǎn)品的都會有這個過程,因為各家產(chǎn)品良莠不齊、且同質(zhì)化競爭較大,終端只有試過沒問題才敢買來用。”

通過以上對多個公司的投入、回報,以及資產(chǎn)周轉(zhuǎn)能力等指標的對比,可以發(fā)現(xiàn),成立時間不長的云天勵飛的產(chǎn)業(yè)化發(fā)展過程中,不斷高額投入的研發(fā)費用并沒有充分在產(chǎn)品的毛利率上得到回報,這或是其報告期內(nèi)巨虧16億元的原因之一;此外,在資產(chǎn)周轉(zhuǎn)指標方面,云天勵飛的表現(xiàn)不及同行,這也導致了其現(xiàn)金流持續(xù)吃緊。

責任編輯:lq

-

芯片

+關(guān)注

關(guān)注

455文章

50732瀏覽量

423197 -

NVIDIA

+關(guān)注

關(guān)注

14文章

4981瀏覽量

102997 -

人工智能

+關(guān)注

關(guān)注

1791文章

47207瀏覽量

238279

原文標題:【IPO價值觀】AI公司多維度PK:云天勵飛投入大回報少,資產(chǎn)周轉(zhuǎn)能力遠遜同行

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

云天勵飛首款AI眼鏡正式發(fā)布

云天勵飛與閃極科技簽署戰(zhàn)略合作協(xié)議

探尋芯片行業(yè)的未來:產(chǎn)能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業(yè)如何逆風翻盤?

云天勵飛榮譽入選“2024福布斯中國人工智能科技企業(yè)”

泛林半導體第一季度營業(yè)收入37.9億美元,毛利率47.5%

云天勵飛首屆渠道大會落下帷幕,多家企業(yè)現(xiàn)場簽約

云天勵飛與深圳市交通運輸局舉行戰(zhàn)略合作協(xié)議簽訂儀式

云天勵飛收購智能穿戴方案設(shè)計頭部公司岍丞技術(shù)

盛美上海2023年業(yè)績報告:營業(yè)收入增35.34%,毛利率達48.6%

廣西領(lǐng)導蒞臨云天勵飛調(diào)研

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論