") LED行業(yè)十年回顧及展望

LED行業(yè)十年回顧及展望

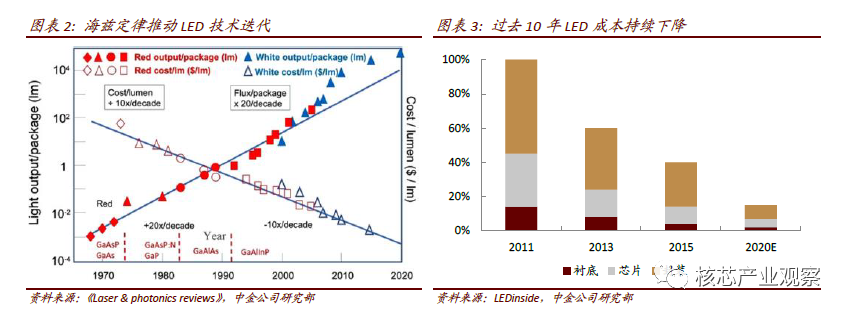

“海茲定律”推動 LED 行業(yè)打開下個十年高景氣周期。1)LED 行業(yè)遵循著“海茲定律”——每十年光效提升 20 倍,成本降低 90%,從過去 30 年 LED 發(fā)展路徑來看,每十年左右迎來一輪大的技術和應用升級,出貨顆數(shù)也隨之提升 1-2 個數(shù)量級;2)回顧過去 10 年 LED 行業(yè)表現(xiàn),我們看到 2010-12 年 LED 開始在大尺寸背光、通用照明、小間距顯示迎來突破,驅動之后 5 年以上高景氣。

一、LED 行業(yè)十年回顧及展望

1、LED 行業(yè) 10 年回顧:10 年前三大應用全面突破,帶來 5 年以上高景氣

LED 海茲定律推動行業(yè)發(fā)展:與半導體領域的摩爾定律類似,LED 作為一種半導體發(fā)光技術,也遵循著海茲定律(Haitz’s Law)——預計每十年 LED 的光效提升 20 倍,同時成本下降 90%。這意味著,LED 芯片光效將不斷提升、體積持續(xù)縮小、成本也快速降低,而LED 作為最基本的發(fā)光/顯示技術(發(fā)光二極管),一旦光效、體積或成本到達臨界點,往往帶來應用端的迅速爆發(fā)。

從 LED 行業(yè)過去 30 多年的發(fā)展來看,高功率、微型化、全彩化成為推動 LED 應用在顯示、背光、照明全面開花的關鍵詞。LED 出貨顆數(shù)也呈現(xiàn)每 10 年 1-2 個數(shù)量級的爆發(fā)式成長,僅過去 10 年,LED 出貨顆數(shù)就從千億級以內擴張到萬億級以上,我們預計下一個 10 年, 隨著 LED 芯片/燈珠尺寸進一步縮小、成本進一步降低,Mini/Micro LED 將帶來背光及顯示技術的革命,推升 LED 出貨顆數(shù)來到十萬億級以上。

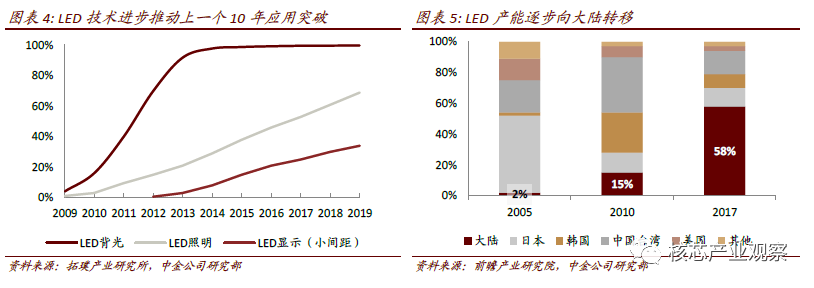

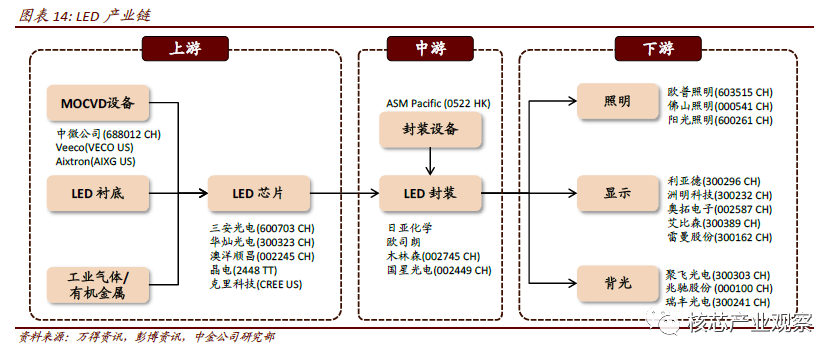

回顧上一個 10 年,我們看到 2010-12 年 LED 在背光、照明、顯示三大領域迎來全面突破, 驅動此后五年左右行業(yè)高景氣。我們認為背后主要得益于 1)LED 技術進步來到一個臨界點,使之在大尺寸背光、通用照明、小間距 LED 顯示開始具備性價比優(yōu)勢;2)大陸 LED 產(chǎn)業(yè)迅速成熟,2010-2012 年 A 股 LED 企業(yè)密集上市,此后中國大陸逐步成為全球最主要的 LED 行業(yè)生產(chǎn)基地,產(chǎn)值占比從 2005 年的占比不到 2%,到 2017 年快速增長至 58%, 在 LED 芯片、封裝、應用等各環(huán)節(jié)涌現(xiàn)出全球龍頭。

? LED 大尺寸背光:2009-2012 年間,LED 背光模組光效、體積相對 CCFL(冷陰極熒光燈管)開始占據(jù)優(yōu)勢,三年間 LED 背光模組成本也降低 2/3 左右,成本劣勢迅速抹平。由此 LED 背光依次在筆電、顯示器、電視等大尺寸領域迅速完成對 CCFL 的替代。

? LED 通用照明:與 LED 進入背光類似,LED 照明也于 2010-2012 年開始替代白熾燈和熒光燈(CFL),隨著全球各地政府“禁白令”陸續(xù)于 2013-2014 年生效,LED 照明滲透率迎來加速上行。此后 LED 在成本、環(huán)保等方面的優(yōu)勢,使之在與熒光燈的競爭中也逐步占據(jù)上風。

? LED 小間距顯示:2011-2012 年利亞德開創(chuàng) LED 小間距市場,使 LED 顯示正式從戶外

走向室內,P4 甚至 P2.5 以下的 LED 顯示屏在監(jiān)控、會議等專用市場逐步替代 DLP 和液晶拼接;隨著成本的進一步下行,2015 年開始 LED 小間距屏大規(guī)模進入企業(yè)、酒店、機場、商場等商用市場,LED 小間距顯示也保持了多年持續(xù)高成長。

2、展望下一個 10 年:應用臨界點再現(xiàn),Mini/Micro 開啟下一個 10 年周期

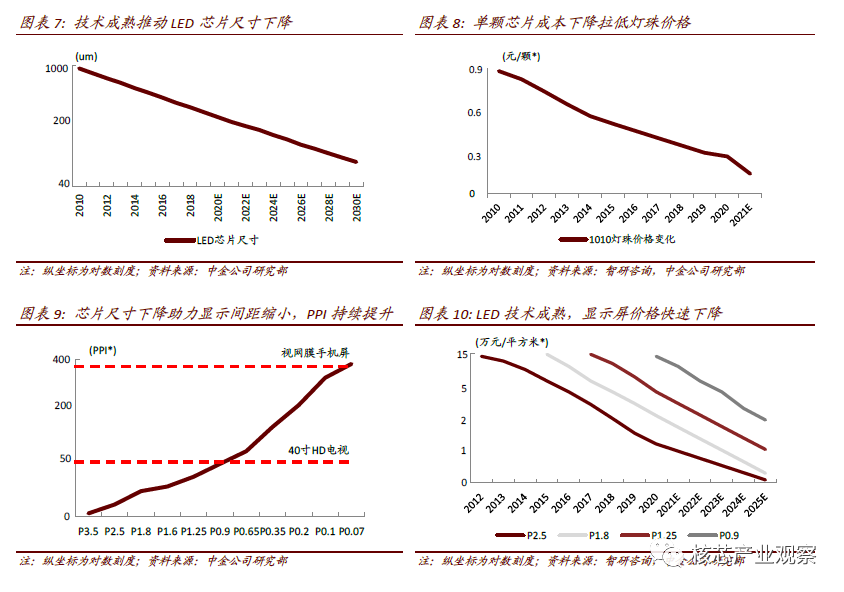

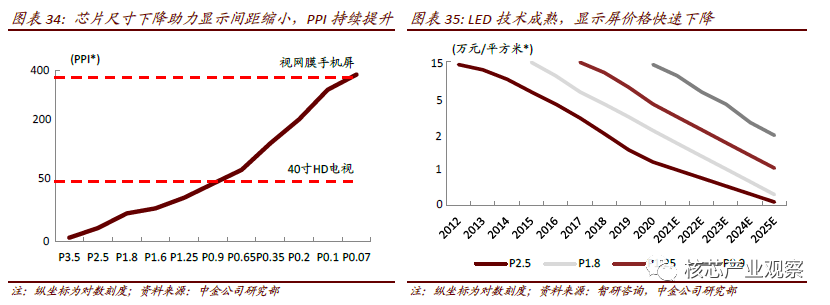

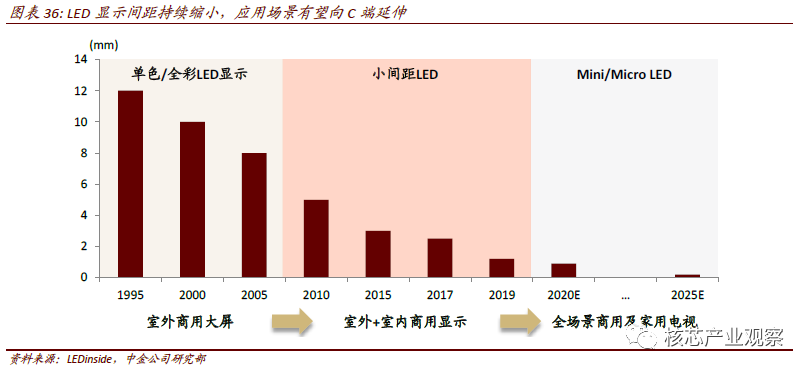

LED 技術升級有望再次來到臨界點,開啟下一個 10 年周期在海茲定律的驅動下,相同亮度所需的 LED 芯片尺寸持續(xù)縮小,可量產(chǎn)的最小尺寸基本呈現(xiàn)指數(shù)級下降趨勢(圖表 7),我們認為繼 2010 年后,LED 芯片尺寸的微小化正在迎來一個新的臨界點,推動 LED 應用新的飛躍。

以顯示屏應用為例:1)2010-2012 年 LED 芯片尺寸來到 1mm 以內,2121 燈珠(一個 RGB 像素單元,由 3-4 顆芯片組成,尺寸在 2.1mm 左右)開始成熟,P2.5 的小間距 LED 屏(點間距 2.5mm)也得以推向市場,人眼適宜的最近觀看距離來到 2-4m 左右,LED 顯示由此從戶外走向室內,隨后的 1010 燈珠更是成為主力型號,使點間距進一步縮小到 1-2mm;

2)站在當前時點,我們看到 2020 年 LED 芯片主流尺寸來到200um 以內,100um 以內也開始突破,P0.9 以下的顯示屏走向成熟——這意味著 LED 顯示屏的效果開始接近傳統(tǒng)液晶顯示(相當于40 寸HD 電視的清晰度),我們認為這將開始LED 顯示新紀元,未來P0.6-0.7、P0.3 的成熟,將開啟 LED 顯示的 FHD、4K 時代,我們預計這將在下一個 10 年實現(xiàn)。

從成本端來看,LED 芯片、燈珠甚至應用也基本呈現(xiàn)指數(shù)級下降的趨勢,即使初期成本很高,但 LED 應用往往可以在短短幾年內迅速抹平成本劣勢。

1)LED 芯片/燈珠:隨著LED 光效上升,芯片面積下降,單個晶圓能切出的芯片數(shù)量大幅增長,進而也攤低燈珠成本,以 1010 為例,價格從 2010 年的 0.9 元/顆,下降 94%至 2020 年的 0.03 元/顆左右,2021 年有望進一步降至 0.015 元/顆。

2)LED 應用:同樣以顯示為例,P2.5 顯示屏價格在 8 年時間下降 90%以上,從 15 萬元左右降至 1 萬元以內,平均每 2 年降一半左右;我們預計 P0.9 的顯示屏也有望從當前的 15 萬元左右,降至 2025 年的 2-3 萬元,在此過程中,有望復制過去小間距顯示屏走過的從專用市場切入,再在商用市場遍地開花的路徑。

Mini/Micro 時代正在來臨,未來潛力可期Mini/Micro LED 是人為定義的結果,正如過去的小間距,但 LED 尺寸的逐步縮小,帶來的卻是應用場景的一次又一次擴張,市場潛力的一次又一次飛躍。但分類標準并不一致, 我們主要按照采取芯片尺寸劃分的方式,其中芯片尺寸的縮小,也帶來封裝等方式的變化,全球各大廠商也在推進 Mini/Micro LED 的規(guī)模化。

? 傳統(tǒng) LED:芯片尺寸 300 微米以上;芯片多以正裝方式為主,通過傳統(tǒng) SMD(Surface mounted devices)技術封裝在 PCB 板上;在照明、背光、顯示等應用已較為成熟, 但受到尺寸等影響,高清顯示、高密度背光應用仍然受到限制。

? Mini LED:芯片尺寸在 100-300 微米之間;由于芯片尺寸較小且密度較高,考慮散熱及良率問題,主要采用倒裝結構的芯片結構,封裝方式部分仍采用 SMD 技術,而相對較小的芯片則以 COB(Chip On Board)技術封裝;應用領域我們認為主要面向 MiniLED 背光、以及 P0.6 以上的較高清晰度 Mini LED 顯示。

? Micro LED:芯片尺寸小于 100 微米,甚至未來有望達到 10 微米以內;考慮到散熱要求進一步提升,垂直結構將傳統(tǒng)的藍寶石襯底升級為硅、銅等材料,并且能夠避免局部高溫,封測方式則有望采用硅基工藝;應用主要面向高清顯示,包括 P0.9、P0.6、P0.3 及以下高清顯示屏/電視,甚至 ARVR 等更高清晰度的顯示。

Mini/Micro 時代已來,關注明年起上量趨勢。1)背光:我們預計明年 Mini LED 將率先在背光應用落地,電視方面,三星、LG 和索尼等日韓品牌及國內 TCL 等一線品牌均有產(chǎn)品布局;平板及電腦方面,我們預計蘋果將在 iPad、Macbook 及 iMac 等產(chǎn)品逐步滲透 Mini 背光技術。

2)顯示:我們認為 Mini/Micro LED 顯示在 P0.9 及以下的突破,將帶來應用場景的進一步拓寬,尤其是 Micro LED 顯示潛力較大;但受到成本影響,Micro LED 顯示將率先在會議、監(jiān)控等專用市場或高端客戶滲透,利亞德目前 P0.9 以下 Micro 顯示方案的接單狀況也超出此前預期,隨著成本的迅速下行,未來應用潛力更加值得期待。

蘋果推動 Mini/Micro LED 成熟

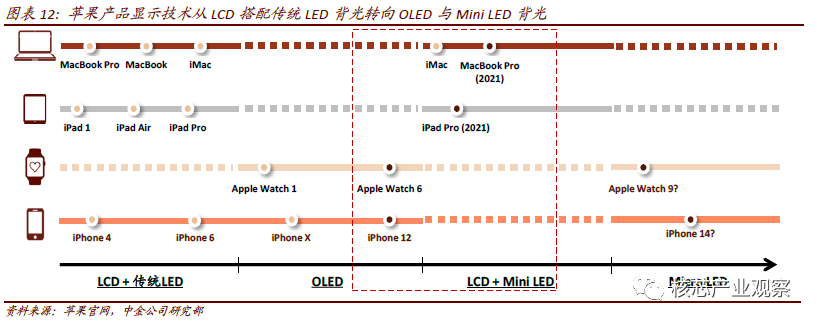

蘋果希望借助 LED 技術迭代,打破 OLED 日韓壟斷局面。考慮到顯示技術迭代,現(xiàn)階段中小尺寸面板 OLED 為主要換代趨勢,但由于產(chǎn)能及良率限制,OLED 屏幕目前仍以三星、LGD 等廠商為主。蘋果希望打破 OLED 限制并在壽命、能耗等方面進一步提升。因此,蘋果從 2014 年開始在中國臺灣密集投資,希望 LED 技術迭代,通過 Mini/Micro LED 方案, 在大中小尺寸完成對 OLED 的全面替代。

蘋果顯示方案逐步從 LCD 面板配合傳統(tǒng) LED 背光向 OLED 及 Mini LED 背光轉換,Micro LED或為最終趨勢。初期的 Mac、iPhone、iPad 等產(chǎn)品均采用 LCD+傳統(tǒng) LED 的顯示方案。在2016 年后,Apple Watch、iPhone 逐步采用了 OLED 屏幕。我們預計未來 1-2 年,蘋果中大尺寸顯示屏將逐步推廣 Mini LED 背光技術,并在 1H21 后陸續(xù)在 iPad Pro、MacBook Pro及 iMac 等產(chǎn)品逐步滲透。

隨著蘋果尋求突破韓國工廠壟斷 OLED 供應的局面,部分大型臺灣廠商積極投入資本支出加注 Mini LED 研發(fā)和生產(chǎn),并帶動供應鏈上下游配合開發(fā)。經(jīng)過多年的積累,臺灣的 MiniLED 產(chǎn)業(yè)配套較為完善,技術基礎相對領先。

未來需求放量后,國內供應鏈有望快速導入。考慮蘋果未來有望向 Macbook、iMac 等全產(chǎn)品使用 Mini 背光技術,我們預計需求將迎來指數(shù)級增長,臺廠供應存在瓶頸,國內各環(huán)節(jié)頭部供應商亦有望切入蘋果供應鏈,帶來業(yè)績新增量。

3、景氣回暖+Mini/Micro 驅動,關注 LED 行業(yè)整體機會

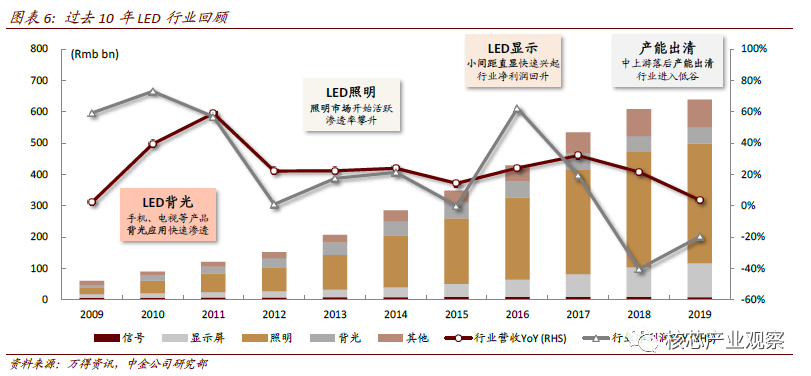

經(jīng)過 2010-2017 年的高成長,LED 行業(yè) 2017 年以來景氣出現(xiàn)明顯下行,主要是因為 LED 背光、照明、顯示三大終端需求陸續(xù)于 2015-2017 年增速開始放緩,行業(yè)也進入一輪庫存去化和產(chǎn)業(yè)洗牌周期。

2H20 以來,隨著庫存去化漸入尾聲,以及顯示、背光等終端需求回暖,我們看到 LED 行業(yè)景氣重新迎來上行機遇,疊加 Mini、Micro LED 驅動的新一輪應用升級周期啟動,我們看好 LED 行業(yè)迎來景氣回暖+Mini/Micro 應用升級的共振機會:1)從產(chǎn)業(yè)環(huán)節(jié)來看,行業(yè)景氣將沿著應用-》封裝-》芯片的路徑向上傳導,2)從應用分類來看,我們判斷景氣回暖的幅度排序為顯示》背光》照明。

? 應用:顯示、背光景氣率先回暖,Mini/Micro 也重點受益。1)顯示:2Q20 以來, 我們看到 LED 顯示訂單明顯回暖,主要得益于 LED 小間距應用下沉,以及公安應急指揮等專用需求提升,明年在建黨 100 周年活動及線下體育/演藝等推動下,行業(yè)景氣上行趨勢明確,同時 Mini/Micro LED 顯示潛力也值得期待,建議關注利亞德、洲明(未覆蓋)等顯示龍頭。

2)背光:隨著 LCD 回暖、韓廠外包 TV 代工和背光模組,我們看好 LED 背光需求向上趨勢,明年大型體育賽事有望進一步激發(fā)電視需求,同時 Mini LED 背光明年在蘋果、三星等助力下,也將迎來上量機會,ASP 較傳統(tǒng) LED背光迎來十倍至數(shù)十倍提升,兆馳股份(未覆蓋)、聚飛光電(未覆蓋)等受益。

? 封裝:景氣開始傳導到封裝環(huán)節(jié),Mini 相關封裝設備需求也值得關注。1)封裝:受益于顯示、背光景氣上行,我們看到國星光電(未覆蓋)等封裝大廠 3-4Q 稼動率也迎來明顯上行,未來 Mini LED 需求對封裝顆粒需求的提升也將非常明顯。2)封裝設備:Mini/Micro LED 需要批(巨)量轉移及固晶,存在技術革新,我們認為相關機臺數(shù)量及價值量有望實現(xiàn)量價齊升,具有 Mini LED 封裝全套解決方案的龍頭廠商ASM Pacific 會受益于 Mini/Micro LED 發(fā)展。

? 芯片:庫存去化漸入尾聲,明年上半年景氣有望傳導到芯片環(huán)節(jié)。1)芯片景氣可能即將觸底回升:經(jīng)過過去 2 年多的庫存去化和落后產(chǎn)能出清,我們看到當前 LED 芯片去庫存可能逐步接近尾聲,盡管 4Q20 仍未完全去化完畢,但從下游需求恢復來看,我們判斷 1H21 景氣就將傳導到芯片環(huán)節(jié),三安光電、華燦光電(未覆蓋) 等將會受益;2)展望未來,我們認為 Mini/Micro LED 需求初期對芯片側的貢獻有限, 但隨著 Mini/Micro 上量,下一個十年晶粒需求十倍級成長仍將帶來不少機會。

二、背光:Mini LED 使 LCD 媲美 OLED,明年起迎來快速落地

1、Mini LED 背光:顯示效果明顯提升,產(chǎn)業(yè)意義也不容小覷

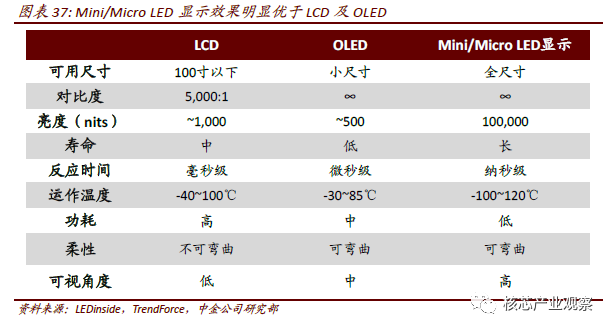

Mini LED 背光使 LCD 顯示效果接近 OLED。1)對比度、色域:與傳統(tǒng) LED 背光模組數(shù)十顆到上百顆 LED 燈珠相比,Mini LED 背光燈珠數(shù)量可達 1-4 萬顆,并可以通過分區(qū)實現(xiàn)動態(tài)調光,分區(qū)數(shù)量能夠做到 1,000 個甚至更多;傳統(tǒng) LED 背光需要保持常亮,Mini LED 背光則可以通過分區(qū)控制實現(xiàn)明暗對比度的大幅提升,接近 OLED 的水平,同時藍光+量子點膜的搭配,也可以使色域媲美 OLED。

2)輕薄性、功耗:無論是與傳統(tǒng)的側光式(LED+ 導光板)還是直下式(LED+透鏡)相比,Mini LED 背光的燈珠尺寸及排布使 Mini LED 背光模組厚度將有所降低;功耗方面,Mini LED 無需保持常亮,在未來分區(qū)控制單元功耗下行后,功耗優(yōu)勢也將逐步體現(xiàn)。

填補 LCD 與 OLED 間價格空白,有望成為品牌廠新的賣點。除顯示效果外,我們認為 MiniLED 背光的產(chǎn)業(yè)意義也值得關注,有望受到各方重視:1)LCD 產(chǎn)業(yè)已非常成熟,OLED 尤其是大尺寸 OLED 成本則居高不下,Mini LED 背光可以充分調用 LCD 產(chǎn)業(yè)資源,在較低成本實現(xiàn)媲美 OLED 的顯示效果,這也是 LCD、LED 企業(yè)愿意發(fā)力的方向;

2)根據(jù)電商平臺數(shù)據(jù),65 寸 LCD 電視價格僅在 3,000 元左右,而同尺寸的 OLED 電視則需要上萬元,中間存在較大的價格差距,Mini LED 背光的 LCD 電視可以填補這一價格空白,正如 LED 背光替代 CCFL 過程中,LED 成為品牌廠重要賣點一樣,Mini LED 有望成為明年電視廠商的一大賣點,尤其是在明后兩年奧運會、歐洲杯等體育觀賽需求爆發(fā)的情況下。

2、蘋果、三星等陸續(xù)發(fā)力,我們預計 Mini LED 背光將迎來百花齊放

多品牌推進 Mini LED 背光產(chǎn)品。蘋果在 2019 年 6 月發(fā)布 Pro Display XDR,使用 Mini LED 背光增強亮度以及對比度,定位高端專業(yè)級顯示器。此外,我們還看到 TCL、聯(lián)想、微星等品牌也都在電視、電腦、平板等產(chǎn)品線推出 Mini LED 背光產(chǎn)品線。

展望明年,我們認為 Mini LED 背光將迎來上量。我們預計蘋果將于明年上半年推出首款Mini LED 背光的 iPad Pro,未來進一步向全系 iPad 及 Macbook 滲透。同時在明年 1 月的線上 CES 展上,三星及國內各大電視品牌也有望競相發(fā)布自家的 Mini LED 背光電視,其中我們預計明年三星 Mini LED 背光 TV 出貨量就有望達到 300 萬臺左右,國內各大品牌的布局力度也非常值得期待。

3、Mini LED 背光推動 LED 背光市場新一輪成長動力

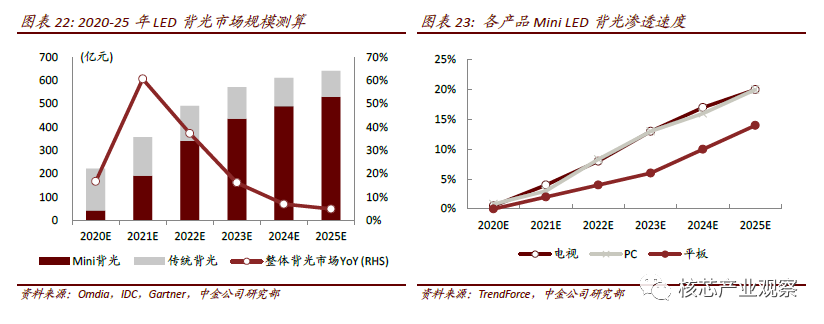

經(jīng)過近十年的成本快速下行,傳統(tǒng) LED 背光模組價格已從 2008-09 年的上千元降至 100 元以內;我們預計 Mini LED 背光的來臨,將使背光模組價格再次回到千元以上甚至數(shù)千元級,從而驅動 LED 背光市場新一輪成長性。

在蘋果、三星等頭部消費電子品牌帶動下,未來三年 Mini 背光市場滲透率有望迎來快速上行。我們預計全球背光市場 2021/22 年分別有望實現(xiàn) 61%/37%的同比增長。整體來看, 我們預計背光市場有望從 2020 年的 223 億元,增長至 2025 年的 643 億元,2020-25 年CAGR 達到 24%。

三、直顯:Mini/Micro LED 顯示開啟新紀元,有望成為終極方案

1、LED 顯示景氣抬升趨勢確定,明年有望迎來進一步上行

2H20 起 LED 顯示景氣迎來觸底回升2H20 起國內 LED 顯示訂單恢復明顯,景氣迎來觸底回升。經(jīng)過近 2 年的低迷,我們看到2Q20 以來國內 LED 顯示景氣開始觸底回升,從 2H20 開始 LED 顯示訂單同比反彈明顯, 其中 1)專用市場得益于公安應急指揮等黨政軍需求回暖,2)商用市場隨著 LED 小間距應用進一步下沉、以及廣告?zhèn)髅降葢迷黾佣闲小?/p>

疫情推動中小企業(yè)退出,行業(yè)集中度持續(xù)提升。根據(jù) TrendForce 數(shù)據(jù),2019 年前八大 LED 顯示公司市場份額約為 53%,其中僅利亞德占比過 10%,整體仍較為分散。我們認為, 經(jīng)過過去幾年的洗牌,以及今年疫情期間的沖擊,大批小規(guī)模顯示企業(yè)面臨資金壓力, 行業(yè)龍頭規(guī)模優(yōu)勢將越來越突顯,行業(yè)集中度將迎來提升。

從今年 LED 顯示主要公司表現(xiàn)來看,我們普遍看到 2-3Q 起國內訂單恢復,洲明 9 月單月訂單創(chuàng)歷史新高,此外,利亞德、洲明等龍頭 3Q 存貨出現(xiàn)同比下降,預收賬款也有所回升。但由于從接單到制造、出貨、驗收、結算平均需要 2 個季度左右,我們預計反映到經(jīng)營業(yè)績可能要到今年底明年初。

明年專用及商用需求迎來釋放,廣告、電影等應用進一步拓寬展望明年,我們認為建黨 100 周年等大型活動以及遞延的體育/演藝需求將進一步驅動LED 顯示上行:1)建黨 100 周年活動以及十四五開局,有望刺激專用顯示市場需求抬升, 隨著更高清晰Mini/Micro LED 顯示的成熟,存量的 LCD 拼接甚至 LED 小間距屏,也有望迎來升級需求。

2)商用市場方面,受疫情影響,今年大型體育賽事、頒獎典禮及演唱會等娛樂活動基本取消,海外影響尤其明顯,導致對 LED 顯示需求下降。我們認為,如果明年全球疫情迎來好轉,那么在奧運會、歐洲杯等大型體育賽事,以及大型頒獎典禮、演唱會等需求加持下,商用市場尤其是海外商用市場需求明年也將迎來明顯反彈。

實時動態(tài)展示提升廣告效率,價格下降推動應用持續(xù)滲透。相比傳統(tǒng)的燈箱及幕布廣告, LED 廣告的能夠實現(xiàn)實時更新、動態(tài)展示、低更換成本及高壽命等優(yōu)勢。此外,正如上文分析,LED 顯示成本在技術成熟后將有快速下降。我們認為,技術優(yōu)勢疊加成本下降,LED 廣告性價比優(yōu)勢突顯,未來有望持續(xù)在廣告展示領域進行滲透。

LED 屏幕替代傳統(tǒng)電影投影趨勢確定,疫情后有望加速滲透。我們認為,LED 顯示替代傳統(tǒng)投影具備的優(yōu)勢主要有:1)電影投影機供給集中,下游影院話語權較弱,價格難以下降;2)LED 顯示在效果及壽命方面有明顯優(yōu)勢;3)LED 屏幕無需投影室,能夠安放更多座椅,提升影院場地利用率。我們預計在疫情后院線將逐步復工,LED 屏幕替代也將持續(xù)進行,打開千億的應用新市場。

替代傳統(tǒng)綠布,LED 顯示打開影視制作新時代。隨著顯示間距縮小,LED 近距離拍攝效果明顯提升。我們預計 LED 在影視拍攝、新聞報道背景墻等領域應用有望滲透。相比綠布拍攝,LED 背景能夠提供沉浸式環(huán)境,演員更容易進入狀態(tài)。此外,在后期制作方面,LED顯示屏能夠節(jié)省大量后期處理時間,降低拍攝成本。因此,我們認為 LED 攝影棚將成為未來影視制作的重要方式之一,開打 LED 下游新應用,為行業(yè)發(fā)展提供增量。

3、Mini/Micro LED 開啟 LED 顯示新紀元,未來有望成為顯示終極方案

“海茲定律”推動 Mini/Micro LED 顯示性價比迅速提Mini/Micro LED 開啟 LED 顯示新紀元。正如我們此前所說,在“海茲定律”驅動下,LED 芯片、燈珠尺寸的持續(xù)縮小,當前正在迎來一個臨界點,使 LED 顯示屏可以進階到 P0.9 級別(點間距 0.9mm,相當于 40 寸 HD 電視的清晰度),未來還將進一步提升至 P0.6-0.7、P0.3 級別,并開啟 LED 顯示的 FHD、4K 時代。

同時“海茲定律”決定了 LED 顯示成本可以呈現(xiàn)指數(shù)級下降,約每 2 年降價一半。我們看到當前 P0.9 以下顯示屏價格與 8 年前 P2.5 的 LED 小間距顯示屏起步初期價格類似,并也率先在黨政軍以及石油公司等高端場景應用,隨著成本的迅速下行,未來有望以很快的速度延伸至商用市場。

Mini/Micro LED 顯示應用場景迎來大幅提升,未來有望成為終極顯示方案LED 技術優(yōu)勢突出,具備顛覆顯示行業(yè)的潛力。LED(發(fā)光二極管)是最基礎的發(fā)光技術, 這決定了 LED 在各領域應用的上限可以非常高,“海茲定律”的推進也在不斷推進這一趨勢。

從過去的歷史來看,LED 憑借在功耗、壽命、反應時間、光效、抗沖擊等各項指標的優(yōu)勢,在顯示、背光、照明等各個需要光源的領域,不斷替代傳統(tǒng)的技術,如 CCFL 背光、白熾燈/CFL 照明、DLP/液晶拼接顯示等。

LED 有望統(tǒng)治未來顯示領域,市場空間可期。過去在顯示領域,受限于點間距較大和由此帶來的清晰度瓶頸,LED 顯示應用一直未能全面鋪開。我們認為,隨著 LED 向 Micro/Mini技術升級,間距持續(xù)縮小,LED 顯示將向全場景商用和民用市場延伸,我們預計,初期將以大屏電視替代為主,再向可穿戴設備,如 ARVR、智能手表等產(chǎn)品滲透,成本逐步下探后有望進入手機、平板等產(chǎn)品。根據(jù) Yole 數(shù)據(jù),Mini/Micro LED 顯示市場有望從 2019 年的 26 億美金,增長至 2030 年的 710 億美元,對應 2020-30 年 29%的 CAGR。

Mini/Micro LED 打開更多商顯空間。由于傳統(tǒng) LED 及小間距顯示的可分辨距離在 2-5 米以上,主要應用于戶外大屏及大型室內屏幕,例如監(jiān)控指揮,以及酒店等大型會議室場景。隨著顯示間距進入 Mini/Micro 時代,適宜的觀看距離來到 1-2 米左右,我們認為將可以滿足中小型會議室、教育等更多商用需求,面向的市場潛力也從 LED 小間距時代的百億級來到千億級,并將隨著成本的下行而逐步兌現(xiàn)。

未來民用市場潛力更加值得期待。三星 2 年前推出“The Wall”Micro LED 電視,憑借出色的顯示效果受到市場廣泛關注,我們預計隨著“海茲定律”的推進,P0.6-0.7 以及 P0.3-0.4級別的 Mini/Micro LED 顯示有望在 3 年內陸續(xù)走向成熟,分別可以在 50 多寸的大小實現(xiàn)FHD、4K 的顯示效果,從而邁入千億美金級別的民用顯示市場。初期成本會比較高,但Mini/Micro LED 隨意拼接的優(yōu)勢,可以使之率先滿足室內超大尺寸顯示需求,再逐步下探到其他尺寸。

責任編輯:xj

原文標題:回顧與展望LED 行業(yè)十年,Mini/Micro成為行業(yè)新寵

文章出處:【微信公眾號:核芯產(chǎn)業(yè)觀察】歡迎添加關注!文章轉載請注明出處。

-

led

+關注

關注

242文章

23253瀏覽量

660598 -

MicroLED

+關注

關注

30文章

619瀏覽量

38087 -

miniled

+關注

關注

18文章

852瀏覽量

38485

原文標題:回顧與展望LED 行業(yè)十年,Mini/Micro成為行業(yè)新寵

文章出處:【微信號:elecfanscom,微信公眾號:核芯產(chǎn)業(yè)觀察】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

華數(shù)機器人榮獲高工金球獎十年行業(yè)貢獻企業(yè)

TCL華星趙斌:Micro LED產(chǎn)品化尚需數(shù)年

睿創(chuàng)微納五年&十年功勛員工頒獎大會圓滿舉行

佛瑞亞對汽車電氣化的回顧與展望

樣樣超Pro,新十年旗艦大作一加13售價 4499 元起

納微十年,氮化鎵GaNSlim上新,持續(xù)引領集成之勢

沃達豐與谷歌深化十年戰(zhàn)略合作

BOE京東方與聯(lián)合國教科文組織UNESCO簽訂合作協(xié)議 成為首個支持聯(lián)合國“科學十年”的中國科技企業(yè)

聯(lián)發(fā)科談未來十年的戰(zhàn)略布局

2023年光伏行業(yè)發(fā)展回顧報告

工業(yè)機器人減速器行業(yè)的十年變革

2024年工業(yè)行業(yè)轉型展望

納微十載征程,引領功率半導體行業(yè)發(fā)展

兆馳晶顯月產(chǎn)能超10000平方 COB顯示面板新兵的“野心”

海默機器人:回顧2023,展望2024

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論