立昂微:加碼微波射頻芯片,擬斥5億設立海寧子公司

立昂微:加碼微波射頻芯片,擬斥5億設立海寧子公司

一、加碼微波射頻芯片

立昂微近日公告,根據公司整體經營發展戰略規劃,公司與浙江省海寧市人民政府、浙江省海寧經濟開發區管理委員會于2020年12月24日在浙江省海寧市簽訂《關于微波射頻集成電路芯片項目投資協議書》,投資項目名稱為“微波射頻集成電路芯片項目”。

公司擬在浙江省海寧經濟開發區注冊設立海寧立昂東芯微電子有限公司(暫定名,以市場監管部門核定為準,“海寧公司”),注冊資本為5億元人民幣,專項負責推進、實施所投資項目。

據介紹,微波射頻集成電路芯片項目總投資約43億元人民幣,其中設備投資36.05億。建成后,年產36萬片6英寸砷化鎵/氮化鎵微波射頻集成電路芯片。其中包括年產18萬片砷化鎵HBT和pHEMT芯片,年產12萬片垂直腔面發射激光器VCSEL芯片,年產6萬片氮化鎵HEMT芯片。

該項目由公司全資子公司海寧公司在五年內分階段實施,其中第一階段工程18萬片/年,第二階段工程18萬片/年。產品結構和實施進度,依據市場,適度調整

二、大硅片漲價驅動盈利能力增強

立昂微起步早,二十年來對硅片業務及功率器件、射頻芯片的深耕,最終形成了一條相對完整的集成電路硅材料產業鏈,在國產企業中獨一無二。在產能爬坡遇到行業高景氣度,立昂微成熟的產品體系,使得其盈利能力分外突出。

公開數據顯示,2015年至今年第三季度,立昂微毛利率從28.5%上升至35.8%,漲幅肉眼可見。一方面,春江水暖鴨先知,受益于全球半導體硅片市場熱度上升,產品需求量大幅增加,市場供不應求,加上立昂微等企業處于行業上游,對下游企業議價能力較強,產品提價增加利潤空間;另一方面,大硅片具有節約成本的天然優勢,8英寸及12英寸等大硅片的生產讓單位成本下降。而立昂微的8英寸硅片出貨量已經國內領先。

在滿產滿銷的利好加持,以及12英寸硅片國產供應幾近空白的挑戰面前,立昂微12英寸硅片已實現商業化的生產和銷售。年產180萬12英寸硅片項目正在建設,將于2021年12月底前完成月產15萬片的產能建設,投產后預計能夠大大提升公司的產量并實現營收規模的跨越式增長。

產能的擴大并不會調低公司產品價格。隨著通信、計算機、汽車產業、消費電子、光伏產業、智能電網、醫療電子等終端應用領域的快速發展以及人工智能、物聯網等新興產業的快速崛起,半導體行業的終端需求持續旺盛。

而與之形成鮮明對比的是,國內對8英寸硅片的國產供應不足50%,12英寸國產供應更是空白,因此產能擴大能夠很好地彌補缺口,價格更加昂貴的12英寸芯片是半導體硅片企業努力方向,然而有能力生產的企業鳳毛麟角。

立昂微董事、副總經理、財務總監、董秘吳能云表示,由于市場供不應求,硅片未來仍有漲價空間。

漲價即增高毛利率,而隨著產能不斷釋放,市占率提高,量價雙升,對定價權的把控有助于提升公司未來業績。招股說明書顯示,今年一季度,立昂微綜合毛利率38.17%,在同業可比公司中位列第一,遠超行業平均水平。隨著國產大硅片時代到來,立昂微三大板塊業務相互賦能,盈利能力將進一步增強。

三、未來繼續發力12英寸大硅片國產化

目前,立昂微旗下有5家控股子公司,分別對應半導體分立器件與成品、8英寸以上半導體硅片、8英寸以下半導體硅片、射頻芯片的生產與制造。各控股子公司業務發展定位明確,形成各自分工、總體協同的發展局面,公司未來業務發展格局清晰,一目了然。

對于未來公司的戰略規劃,今后公司有兩個重點發展方向,一是啃硬骨頭,在12英寸大硅片國產化路上繼續發力,二是在砷化鎵射頻業務上繼續擴大產能。目前全球半導體硅片市場主要被日本、德國、韓國、中國臺灣等國家和地區的知名企業占據。信越化學、Sumco、Global Wafer、Siltronic和SK Siltron五家頭部企業合計占據了全球超過90%的市場份額。

本文由電子發燒友綜合報道,內容參考自立昂微、新浪新聞,轉載請注明以上來源。

-

硅片

+關注

關注

13文章

368瀏覽量

34679 -

立昂微電子

+關注

關注

0文章

7瀏覽量

2497

發布評論請先 登錄

相關推薦

上揚軟件攜手立昂東芯啟動MES解決方案

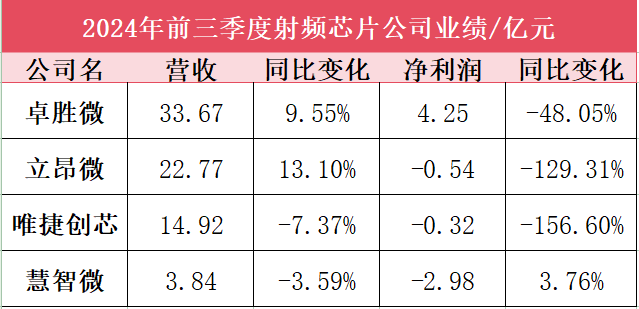

射頻芯片企業前三季度業績PK:業績普降承壓前行,集成化、5G成為迭代關鍵

百傲化學子公司芯傲華擬7億元增資并控股芯慧聯

晶華微強化智能家電布局,擬購芯邦科技子公司控股權

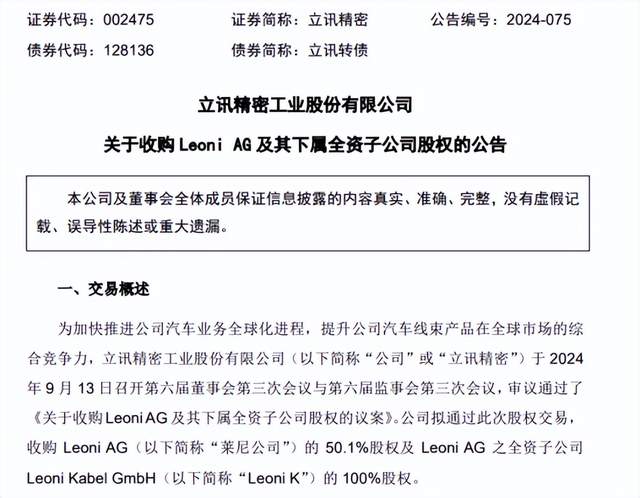

立訊精密擬收購萊尼公司50.1%股權

歌爾股份擬分拆子公司歌爾微港股上市

立訊精密擬收購Leoni AG及其全資子公司股權

晶方科技加碼全球化,5000萬美元投資馬來西亞建子公司

英特爾中國投資立訊精密子公司,攜手推進數據中心業務

長電科技擬增資45億元全資子公司,提升汽車電子業務競爭力

東芯股份擬布局無線通信芯片業務,設立子公司和分公司

廣立微、芯來與億瑞芯攜手共建DFT可測試性設計領域戰略合作

不超19.9億元!歌爾擬在越南設立全資子公司

工商網監

工商網監

評論