短期內動力電池的中游的研究可能越來越無趣了

短期內動力電池的中游的研究可能越來越無趣了

近日身體情況不算太理想,感冒一周一直在咳嗽,周六休息一天感覺活過來了。針對10日動力電池產業創新聯盟發布的裝機量數據我們也可以做一些反推,主要是現在沒有合格證數據,汽協下屬的數據是變成了非常重要的參考。

美國的交通數據

1)動力電池產量概覽數據

11月,動力電池產量共計12.7GWh,同比增長40.7%,這個形成了非常連續的增長曲線,如下圖所示。今年的特點是產量和裝機量之間的缺口很大17.58GWh(1-11月,我國動力電池產量累計68.3GWh,對應的裝機量為50.7GWh)。我覺得有幾方面的原因:

今年出口的部分,比如我們清楚的PSA的部分,BEV部分每個月大概在5K,按照50kwh折算,大概有250MWh每個月;還有其他一部分出口

電池除了新增的合格證以外,也有用于換電、維修等用途,隨著之前的存量的原因,這部分不在合格證中間體現出來的比較多

裝機量的延遲,這個屬于電池生產合格,到物流再到上車報合格證的延遲

2)化學體系分類

11月從化學體系來看,三元電池產量7.3GWh,占總產量57.3%環比增長32.1%;磷酸鐵鋰電池產量5.4GWh,占總產量42.5%,同比增長49.3%。從累計的角度來看,三元電池產量累計40.0GWh,占總產量58.6%;磷酸鐵鋰電池產量累計28.0GWh,占總產量41.1%。從產量角度來看,磷酸鐵鋰今年憑借著低成本獲得了更多的戰略空間,這一特性在裝機量上也得到了體現。

11月,動力電池裝車量10.6GWh,同比上升68.8%,環比上升80.9%。三元電池共計裝車5.9GWh,同比上升56.1%,環比上升71.6%;磷酸鐵鋰電池共計裝車4.7GWh,同比上升91.4%,環比上升95.5%。1-11月,我國動力電池裝車量累計50.7GW,三元電池裝車量累計32.9GWh,占總裝車量64.9%;磷酸鐵鋰電池裝車量累計17.5GWh,占總裝車量34.5%。

從目前的形勢來看,從裝機量來看磷酸鐵鋰超過三元,可能在明年Q2可以實現。到Q4可能實現在乘用車里面的逆襲。

圖2 產量和裝機量的化學體系占比

3)市場的需求

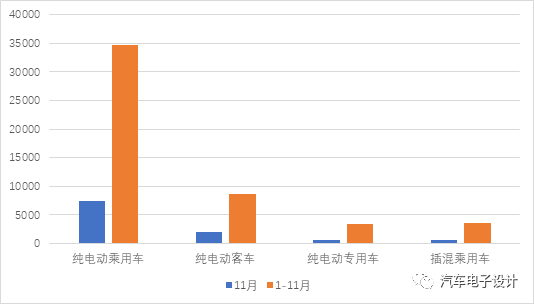

目前來看,純電動乘用車的是中國最主要的去處,這個市場累計有34.68GWh,占到需求的70%,純電動客車需求占20%,主要的需求集中在這兩個市場。

圖3 動力電池的去向

4)動力電池供應商

從電池的集中度來看,TOP3、TOP5、TOP10裝車量分別為7.6GWh(71.7%)、8.9GWh(83.5%)和9.8GWh(92.0%),排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為36.5GWh(72.1%)、41.7GWh(82.2%)和46.8GWh(92.3%),總體來看,國內基于動力電池的需求分配格局已經確定了。目前的二線電池企業主要跟著國外的需求來重新調整,這部分可能在未來形成高端供應格局重新劃分,然后帶動國內的車企的變化。可能要花2年的時間在2023年才能逐步兌現。

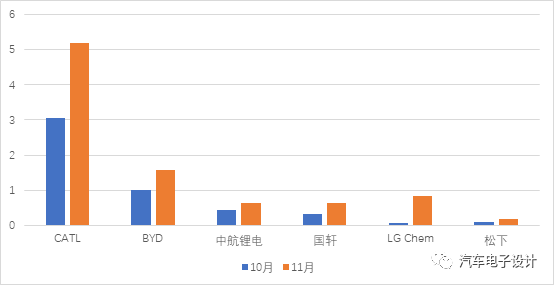

圖4 10-11月主要動力電池供應商的裝機量

11月份,C家的裝機量達到了5.19GWh,進一步拉開了和其他企業的距離。

備注:這增加的2.13GWh哪里來的,這后續可以做一些區分,可以理解客車這邊有接近1.1GWh的增量,另外1GWh是各個主要車企的需求增加所支撐的

| 10月 | 11月 | 增量 | |

| BEV乘用車 | 4246.7 | 7384.9 | 3138.2 |

| BEV客車 | 788.4 | 1936.1 | 1147.7 |

| BEV專用車 | 378.4 | 608.6 | 230.2 |

| PHEV乘用車 | 430.7 | 626.2 | 195.5 |

B家也達到了1.67GWh,這部分主要是漢EV拉動了需求。LG Chem在10月進谷底以后,這個月拉到了0.84GWh,這里可能有兩方面的考慮,12月底長程版本也要進入30萬以內,接下來Model Y的需求,使得LG Chem在供應方面會有1GWh的需求。

小結:短期內動力電池的中游的研究可能越來越無趣了,因為短期內沒有大的變量。

原文標題:11月的動力電池數據分析

文章出處:【微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

汽車電子

+關注

關注

3026文章

7943瀏覽量

166933 -

電池

+關注

關注

84文章

10564瀏覽量

129496

原文標題:11月的動力電池數據分析

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

鋰電動力電池和普通鋰電電池分辨外觀方法

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

動力電池和儲能電池的區別 儲能電池與動力電池電芯有區別嗎

SNE Research發布2023年全球動力電池使用數據

動力電池結構與原理介紹

工商網監

工商網監

評論