2020年醫療健康企業IPO解讀:IPO數量創歷史新高

2020年醫療健康企業IPO解讀:IPO數量創歷史新高

12 月 22 日,隨著上交所上市鑼聲敲響,健麾信息成為 2020 年醫療健康行業最后一家 IPO 的公司。

盡管 2020 上半年受到疫情影響,IPO 送審速度放緩,但新上市的醫療健康公司數量依然高達 24 家之多。下半年疫情影響逐漸消退,IPO 熱度持續上漲,2020 全年中國醫療健康 IPO 事件數量達到 63 起,創歷史新高,同比增長超過 65%。

63 家登陸資本市場的醫療健康企業中,登陸上交所的企業多達 34 家(其中相當一部分為科創板),其次為港交所、深交所和納斯達克,分別為 16 家、8 家和 4 家。此外還有 1 家企業登陸新三板。

IPO數量創歷史新高

遠毅資本合伙人楊瑞榮將今年醫療健康行業二級市場熱度高漲的原因歸結為三點,分別是:全球市場的量化寬松貨幣政策, 香港聯交所、科創板和創業板相關醫療健康企業上市的新規,以及疫情驅動的對健康領域的關注和業績的上漲。

橫向對比 2014 年 - 2020 年中國醫療健康行業 IPO 數量,整體呈現顯著的上升趨勢。

究其原因,2018 年出臺的《主板上市規則》第十八 A 章打開了未盈利生物醫藥企業上市募資的大門,2019 年科創板開放后,在制度設計上明確允許未盈利企業上市,為眾多營業收入和凈利潤比較低的藥企提供了上市機遇,我國醫療健康領域 IPO 數量再次急劇上升。

與此同時,創業板注冊制和新三板轉板上市制度的設立提供了更多的上市募資渠道,也為投資機構提供了更多的退出機會,這也將會帶動醫療健康行業內一級市場的投資。

可以預見,未來國內醫療健康領域的資本熱度仍將保持,上市數量還會繼續水漲船高。

生物制藥與醫療器械迎來高光時刻

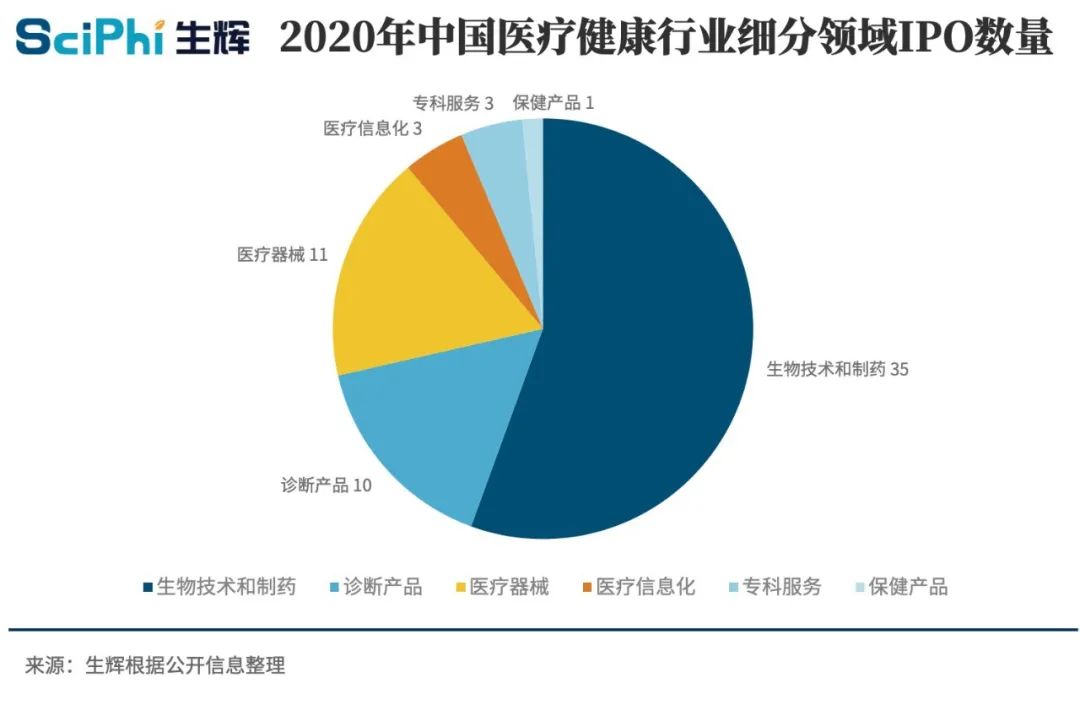

關注上市企業所處的細分領域容易發現,生物技術和制藥企業、以及醫療器械或診斷類企業成為上市主力,IPO 數量分別高達 35 家、11 家和 10 家。這些企業擁有關鍵核心技術,科技創新能力突出,既符合科創板和港交所關于未盈利企業上市的策略,也符合國產器械逐步替代進口、創新藥研發日漸崛起的行業背景和新冠疫情突襲所帶來的特殊的市場需求。

此外,醫療信息化領域同樣有 3 家企業上市,包括健麾信息、京東健康和眾巢醫學慕課。三家企業的主營業務各不相同,健麾信息屬于醫藥物流自動化、信息化、智能化及移動醫療整體解決方案提供商,京東健康屬于醫藥電商,而眾巢醫學慕課屬于醫學臨床實踐學習平臺,主要為用戶提供臨床醫學各領域實踐課程。

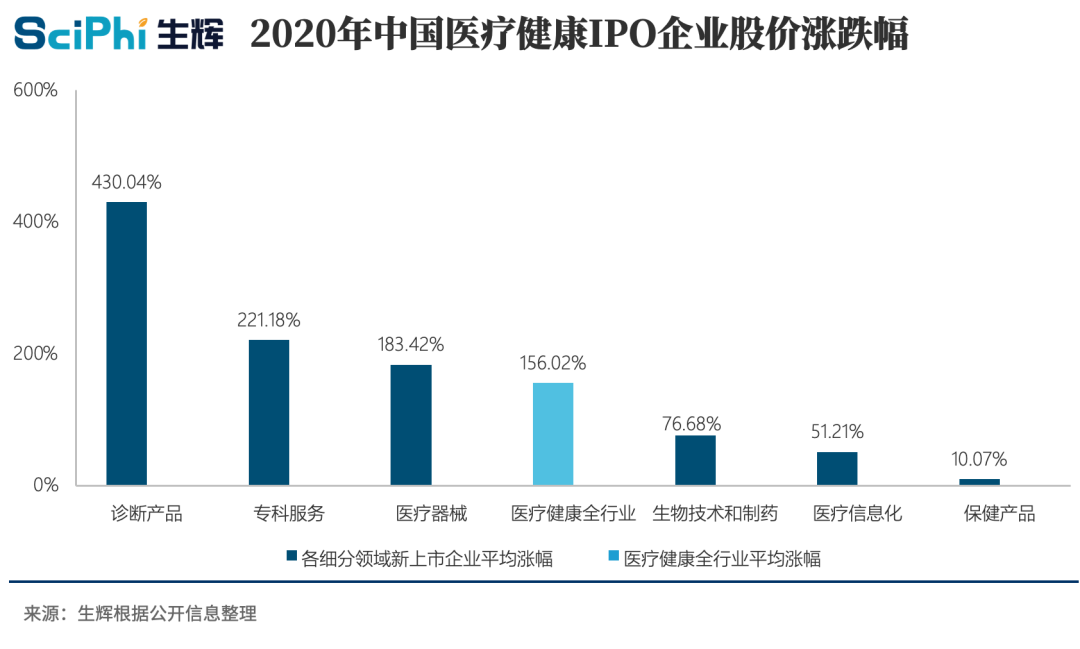

對比今年中國醫療健康行業新上市企業的股價漲幅,診斷類公司(包含新冠相關診斷以及腫瘤 NGS 等)股價漲幅一騎絕塵,高達 430.04%。萬泰生物、東方基因、康華生物、新產業生物的股價漲幅均超過了 200%,其中專注于診斷試劑、疫苗、醫學儀器和抗體藥物的研發、生產和銷售的萬泰生物,受新冠疫情推動,漲幅高達 2203.20%。

專科服務類企業今年雖然上市數量僅有 3 家,但股價平均漲幅達到了 221.18%,遠高于行業平均水平。

今年上市的歐康維視、愛博醫療都從事眼科相關藥物或醫療產品的研發,股價表現亮眼。歐康維視是一家眼科醫藥平臺公司,現已建立一系列經過驗證的眼科藥物組合,截至今年年中,歐康維視已擁有 16 種藥物資產,涵蓋所有主要的眼睛前部及后部疾病。而愛博醫療目前已開發了一系列白內障手術配套產品和角膜塑形鏡等視光系列產品,中長期發展目標是開發眼科全系列醫療產品,包括植入類眼科耗材、手術器械、手術設備、視光產品、眼科制劑等。

海吉亞醫療是一家專注腫瘤的民營醫療集團,目前經營或管理著十家以腫瘤科為核心的醫院網絡,自今年 6 月 29 日上市以來,其股價漲幅達到了 163.78%。

醫療器械類公司的漲幅緊隨其后,為 183.42%,其中,從事電子醫療儀器研發、生產和銷售的康泰醫學漲幅達到 1070.77%。

35 家生物技術和制藥公司扎堆上市的同時,這些公司股價的平均 “熱度” 卻并不算高,平均漲幅為 76.68%,其中開拓藥業、先聲藥業、嘉和生物藥業、和鉑醫藥、三生國健、前沿生物、德琪醫藥、百奧泰均已破發,開拓藥業的跌幅達到 - 48.09%。不過,從事腫瘤藥物研發的天境生物、再鼎醫藥,從事動物防疫的科前生物,專注重組蛋白質及其長效修飾藥物研發的特寶生物,以及研發兒童藥物的葫蘆娃藥業集團,這五家公司的股價漲幅均超過了 200%。

此外,醫療信息化企業和保健產品公司的平均漲幅分別為 51.21% 和 10.07%,低于全行業平均水平。

疫情無疑為醫療健康行業帶來了巨大的變量,新的趨勢也應運而生。

遠毅資本合伙人楊瑞榮非常看好數字化醫療的前景,他預計,“未來幾年內,數字化醫療將會走出一波高峰,在消費推動、政策引導以及技術驅動的前提下,以高效觸達患者。多層次的支付解決方案,以及整體效率提升的醫療技術等方向將是最值得關注的數字化醫療細分領域。”

華創資本合伙人熊偉銘則指出了他最為看好、具有廣闊商業化前景的幾種技術,“一些在美國歐洲等發達醫療市場里面的常規技術,比如分子診斷和化學發光會在全球普及 ,這些技術本身在國內其實也已經發展了一段時間,但是缺乏公共事件推動,美國也是在 2000 年初炭疽熱襲擊之后才普及了分子診斷。同時中國由于制造業恢復最快,所以中國很可能會在這些迅速放量的市場中變成全球最大供應商。此外,mRNA 等新型疫苗技術也會加速落地。”

辰德資本合伙人趙瑞麟則看好四大方向。他在采訪中表示,“在診斷方面,癌癥早篩還是一個很重要的話題;醫療器械方面,心血管相關器械還是一個方興未艾的產業;藥物研發方面,CAR-T 發展得很好;微生物研究方面,有一些藥物的臨床試驗結果很好,大大鼓舞了資本的信心。” 他補充道,微生物這個方向可能更適合研發解決腸胃反應類疾病的藥物,而對癌癥或者一些 “世界難題” 疾病的藥物研發會困難很多。

本年度 IPO 呈現四大特征

關注細分領域,我們可以捕捉到今年醫療健康行業 IPO 的四大特征:

腫瘤創新藥研發持續升溫。

今年的上市企業名單中,生物技術和制藥企業占據半壁江山,其中從事腫瘤創新藥研發的企業為數眾多。例如天境生物、澤璟制藥、百奧泰、諾誠健華、先導藥物、康方生物、開拓藥業、復旦張江、神州細胞、甘李藥業、君實生物、嘉和生物藥業、云頂新耀、再鼎醫藥、德琪醫藥、加科思等,均是腫瘤創新藥領域的知名企業。

原先在港股上市的君實生物今年回歸 A 股二次上市,登陸科創板。君實生物成立于 2012 年,是一家以開發治療性抗體為主的生物制藥公司,當前擁有 19 個創新藥、2 個生物類似物的在研產品管線。2015 年,君實生物曾在新三板掛牌,3 年后登陸港交所以 “新三板 + H” 方式運作,直到今年在新三板摘牌并在科創板上市。

12 月 28 日,君實生物自主研發的抗 PD-1 單抗特瑞普利單抗成功 “挺進” 醫保,也成為新版醫保目錄中唯一用于黑色素瘤治療的抗 PD-1 單抗藥物。此外,恒瑞、百濟、信達的 PD-1 單抗也已經陸續上市并被納入醫保名錄當中,這些企業為腫瘤創新藥研發提供了成功范例,對更多創新藥企與投資機構起到了激勵作用。

腫瘤 NGS 公司相繼上市。

隨著腫瘤創新藥研發不斷取得新的突破,在藥物研發過程中至關重要的腫瘤 NGS 也一直備受醫療投資人關注。今年年中,燃石醫學、泛生子兩個腫瘤精準醫療項目相繼登陸納斯達克,成為中國分子診斷領域的又一個里程碑。

6 月 12 日晚,燃石醫學登陸美國納斯達克,成為中國赴美上市的腫瘤 NGS 檢測第一股。燃石醫學專注于為腫瘤精準醫療提供具有臨床價值的二代測序服務,采取 “中心實驗室 + 院內” 的模式,一方面通過中心實驗室處理來自中國各地醫院的癌癥患者組織和液體活檢樣本,并發布測試報告;另一方面通過幫助合作醫院建立院內實驗室、安裝實驗室設備和系統,提供培訓和支持服務等,向醫院出售試劑盒,讓醫院能夠以標準化的方式自行進行測試服務。

通過此次 IPO,燃石醫學的早期投資人 —— 北極星創投和聯想之星獲得了百倍左右的回報。

“機構化創業” 在國內開始萌芽。

以天境生物和云頂新耀為例,這兩家公司在成長的過程中都繞不開主要投資方和孵化機構 —— 康橋資本的支持。康橋資本是亞洲最大和最活躍的醫療健康行業的私募股權基金之一,從投資模式來看,康橋資本不僅是一家 PE,也是一個產業孵化平臺,擅長以資本扶持和資源優勢幫助項目成長和壯大。

如康橋資本 CEO、董事總經理傅唯所說,“天境生物是康橋資本自建平臺模式的創新嘗試”。2016 年,康橋資本分別向天境生物的 “前身” 三境生物和韓國合資藥企天視珍投資了 2000 萬美元,此后積極推動兩家公司合并,并持續加碼合并后成立的天境生物。IPO 后,康橋資本仍是天境生物最大股東,占股 33%。上市以來,天境生物股價漲幅超過了 150%,為康橋資本帶來了巨大的回報。

10 月登陸港交所、上市首日市值超過 160 億人民幣的云頂新耀,也完全肇始于康橋資本的創意。從股權架構來看,云頂新耀的控股股東為亞洲最大的醫療保健專門投資企業 CBC 集團,持有云頂新耀 62.48% 股權,而康橋資本擁有 CBC 集團 73% 的股份。上文提及推動天境生物創立的康橋資本 CEO、董事總經理傅唯,也位列云頂新耀的董事會主席。

醫療器械備受投資機構矚目。

在近年來,進口替代以及國產高端醫療器械成為一眾投資機構的著力點。今年上市的醫療器械類企業中,介入器械開發商沛嘉醫療、骨科植入器材開發者三友醫療等均走國產替代路線,沛嘉醫療的公開發售超額認購近 1200 倍,凍資額超過 2600 億元,榮登新股 “吸金王”;三友醫療登陸科創板,募資凈額 9.78 億元,兩家公司的股價首日漲幅均超過 70%。

在辰德資本合伙人趙瑞麟看來,進口替代是一個階段性的方向,隨著中國自主研發的技術不斷趕超國外,進口替代的發展空間將會受到擠壓。

他對比了國內外醫療器械的整體發展歷程,“國外醫療器械的整體發展比中國早十幾年,他們走過了一段幾家大公司如美敦力、強生,帶著一堆單品公司往前跑的過程,后來經歷了行業整合,然后才發展到今天的行業狀態。回顧中國醫療器械行業,可以說是 20 年前才開始‘從零做起’,這中間有很大的差距需要去填補,所以進口代替產品有一定市場空間。但往未來 5 到 10 年看,國內技術會逐漸追上甚至是趕超國外。因為中國人口基數大,很多病種在數量上超過了美國,這就必然會形成中國未來引領著整個醫療器械行業發展的趨勢。當國內外差距逐漸縮小時,進口代替空間也就逐漸縮小了,這就決定了它只能是一個階段性的方向。”

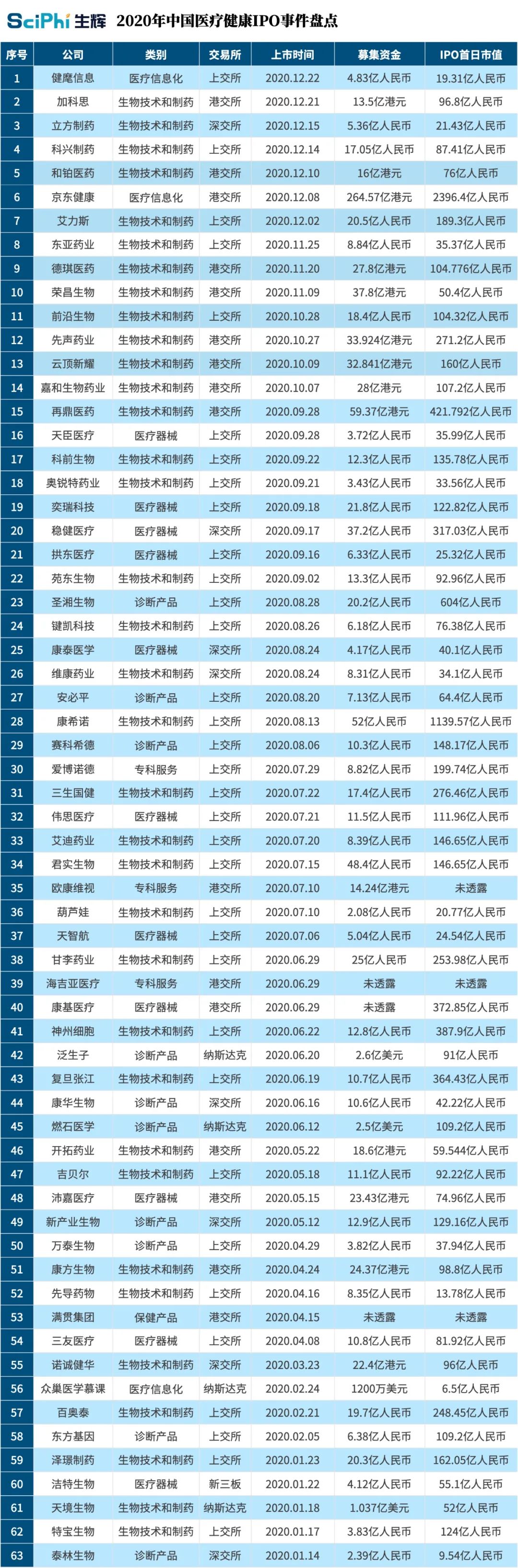

附:2020 年中國醫療健康 IPO 事件盤點

責任編輯:lq

-

醫療器械

+關注

關注

19文章

828瀏覽量

51497 -

醫療健康

+關注

關注

2文章

267瀏覽量

25948 -

ipo

+關注

關注

1文章

1212瀏覽量

32608

原文標題:2020年醫療健康企業IPO解讀:63起IPO創歷史新高,制藥、診斷與器械成最“吸金”領域

文章出處:【微信號:deeptechchina,微信公眾號:deeptechchina】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

IPO撤單潮!10月至今5家半導體企業終止上市,涉及射頻、AI等企業

武漢新芯集成電路科創板IPO申請獲受理

凱博易控撤回科創板IPO申請

希磁科技國產磁傳感器龍頭企業開啟IPO上市輔導 目標科創板

2024年鋰電IPO熱潮漸退 市場進入調整期

一季度IPO數量銳減65%,聯明電源、萊普科技開啟新上市輔導

訊飛醫療遞交港股IPO申請

PCB廠商特創科技重啟IPO進程

7家LED相關企業IPO進程,1家上岸,1家終止

工商網監

工商網監

評論