中國光通信行業市場規模快速增長,預計2025年超1700億元

中國光通信行業市場規模快速增長,預計2025年超1700億元

光通信是采用光纖作為主要的傳輸媒質來實現用戶信息傳送的通信技術的總稱,具體包括用于運營商電信網絡和企業級數通建設所需的光纖光纜、光器件/光模塊、光主設備等光通信產品,以及光網絡的規劃、建設和優化等網絡服務。

市場規模快速增長

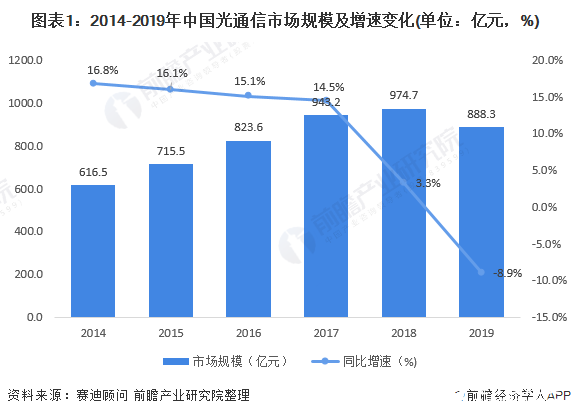

自2013年“寬帶中國”的提出和4G建設周期啟動以來,中國光通信連續多年呈現高速增長。然而,隨著FTTx和4G鋪設接近尾聲,5G剛剛開始商用,中國光通信市場尤其是光纖光纜市場在2019年面臨青黃不接。代表性指標光纖單價也從2012年的百元每芯公里降至2018年的65元每芯公里,2019年中國移動1.05億芯公里的普通光纖集采單價更是降到30元每芯公里左右。

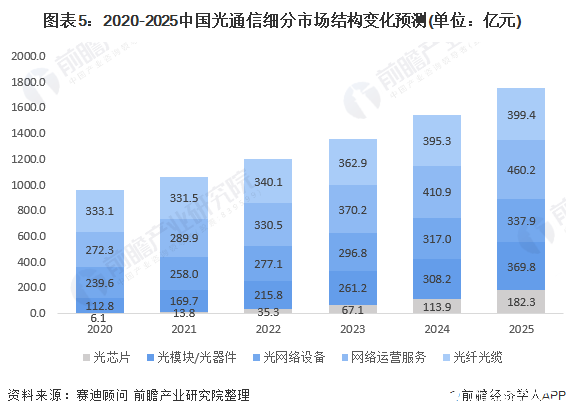

已經漸入高潮的5G網絡建設會終結光通信產業短暫的下滑趨勢。然而,相較于FTTX,5G對光通信整體需求較小且平穩,難以再造復合增長率高達15%的“輝煌十年”。短期來看,從光纖光纜和光設備環節出發,行業龍頭企業憑借體量優勢將業務逐漸延伸至上游光器件、光模塊、光芯片等高利潤環節;中長期來看,光通信領域的核心價值在于5G及數通行業應用,目光長遠的企業已經開始積極擁抱5G新業態,共同助力中國光通信市場繁榮。初步估計中國光通信市場規模仍將保持12%左右的年均復合增速,到2025年市場規模階超過1700億元。

資本提供新動力

從2019-2020年的主要投融資事件來看,在光通信領域的投融資事件主要發生在光模塊/光器件和光芯片方面,這是由于5G產業的加速給光模塊/光器件和光芯片市場帶來了全新的動力。

光纖光纜業務穩定 光模塊占比有望提高

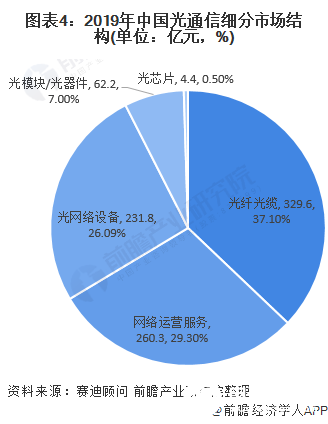

光纖光纜是中國光通信產業的傳統優勢領域,自2017年光纖預制棒產能達到預期以來,中國光纖企業出貨量即占據全球市場一半以上。2019年,盡管光纖單價大幅降低,體量巨大的光纖光纜產業仍然以329.6億元的產業規模成為細分領域龍頭。光模塊/光器件領域,越來越多主營光通信的上市公司,通過收購公司、收購技術團隊,或者設立新產品線等方式,涌入到光模塊領域,2019年的表現尤為明顯,武漢光谷地區已經擁有數十個光模塊研發中心。自主程度最低的光芯片領域仍然以中低端芯片為主。

數通市場對光模塊/光器件的刺激遠大于其他細分行業。未來幾年,隨著流量的暴增,包括谷歌、微軟、亞馬遜、Facebook、阿里、騰訊、百度等互聯網公司在全球范圍內不斷新建數據中心來應對這一挑戰,數通市場的增長將會十分顯著。而數通市場對光模塊/光器件的需求遠大于其他細分行業,100G以上的高速光模塊將迎來發展高潮,市場結構占比將逐年提升。

責任編輯:gt

-

4G

+關注

關注

15文章

5517瀏覽量

118983 -

光纖

+關注

關注

19文章

3913瀏覽量

73129 -

光纜

+關注

關注

2文章

683瀏覽量

33079

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

全球半導體市場回暖:預計2024年市場規模將達6000億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

工商網監

工商網監

評論