") 2021年電視面板行業(yè)的主要挑戰(zhàn)有哪些

2021年電視面板行業(yè)的主要挑戰(zhàn)有哪些

剛剛過去的2020年是電視面板行業(yè)的轉(zhuǎn)折年:從2019年的供過于求到2020年的供不應(yīng)求,從產(chǎn)能過剩的被動價(jià)格戰(zhàn)到一屏難求的控制定價(jià)權(quán),從疫情蔓延擔(dān)心生意不保到需求暴增不敢想象的好,從供應(yīng)鏈波動的極度擔(dān)心到多市場翻紅的倍增信心,2020年電視面板行業(yè)的一幕幕大戲猶在眼前。

全球電視面板行業(yè)總覽

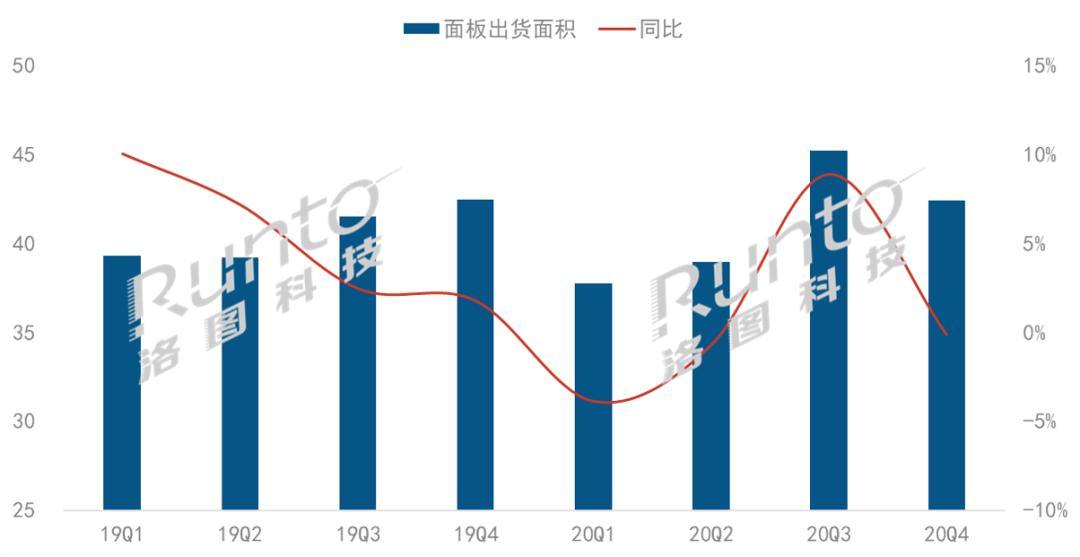

根據(jù)洛圖科技(RUNTO)發(fā)布的《全球TV液晶面板月度市場追蹤》報(bào)告中顯示:全球TFT-LCD電視面板面板出貨面積從2019年的1.62億平方米增長到2020年的1.64億平方米,同比微增1.1%。

2019年3、4季度電視面板廠商開始優(yōu)化產(chǎn)品結(jié)構(gòu),將產(chǎn)能向50英寸以上產(chǎn)品傾斜,出貨面積環(huán)比提升,但出貨量沒有大的增長。2020年1、2季度,受疫情影響,原材料供應(yīng)短缺和開工率不足,出貨面積同比減少。3季度受需求增加拉動,電視面板出貨面積同比增長8.9%,4季度同比基本持平。

由于玻璃基板產(chǎn)能出現(xiàn)瓶頸,2021年電視面板出貨面積難有大的增長,全年預(yù)計(jì)1.66億至1.68億平米;日本電氣硝子(NEG)意外停電致設(shè)備受損,影響1季度部分韓企、臺企的顯示器、電視面板產(chǎn)出,2021上半年玻璃基板供貨維持偏緊,進(jìn)而影響電視面板供應(yīng)。

全球TFT-LCD電視面板市場分季度出貨面積

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬平米

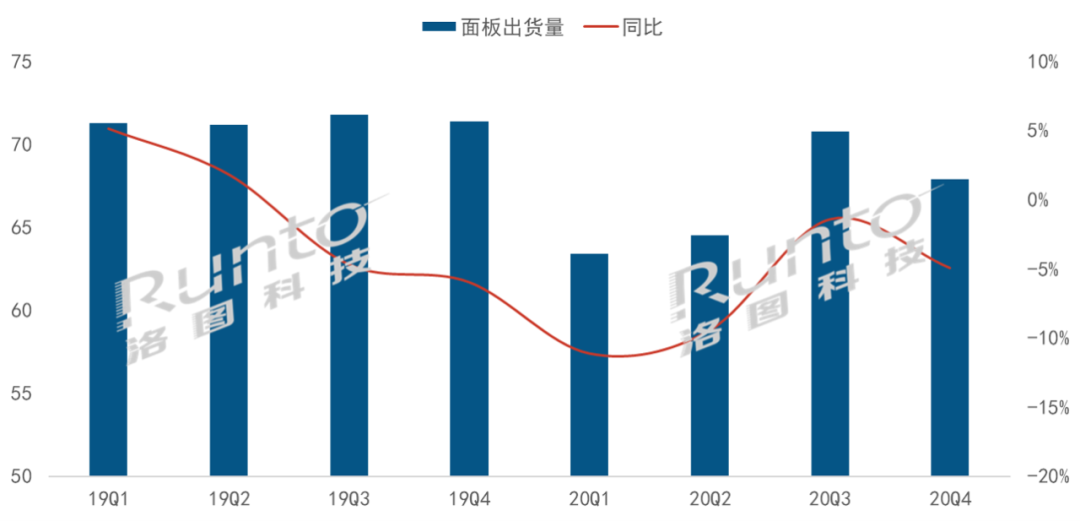

盡管電視面板出貨面積有所增加,但出貨量從2019年的2.86億片減少到2020年的2.66億片,同比減少6.8%,主要是50英寸以下電視面板出貨量減少所致。2020年1、2季度,出貨量同比減少10%左右,3季度盡管電視面板出貨面積同比大幅增加,但出貨量同比仍然微跌1.4%,4季度同比、環(huán)比均下行。從主要廠商的排產(chǎn)情況看,2021年1季度電視面板出貨量環(huán)比下降,全年出貨量進(jìn)一步降到2.5億片左右。

全球TFT-LCD電視面板市場分季度出貨量

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬片

電視面板廠商格局

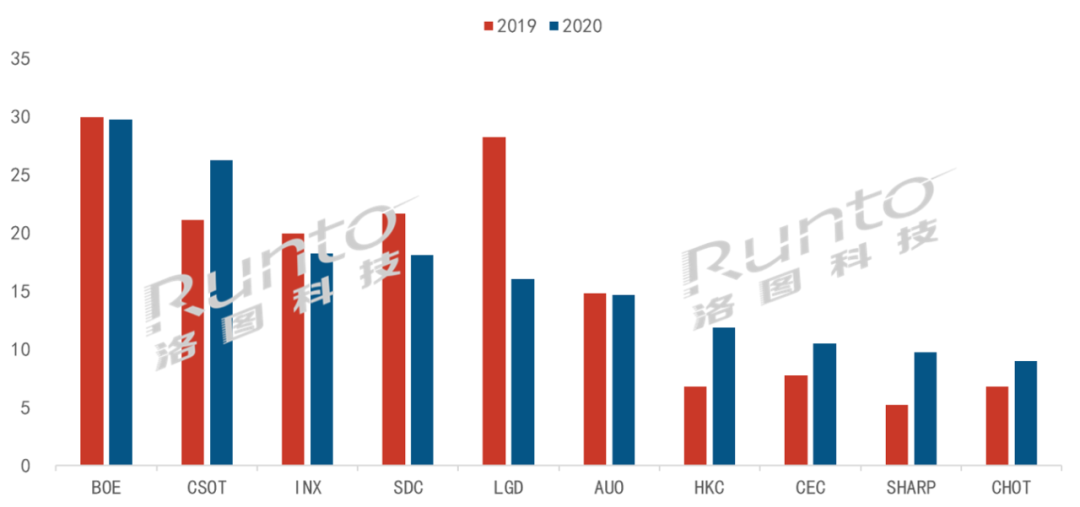

電視面板廠商的格局在2020年發(fā)生較大變化。以出貨面積計(jì),京東方基本維持出貨面積,穩(wěn)居榜首,TCL華星由2019年的第四位升至2020年的第二位,群創(chuàng)升至第三位;韓國廠商戰(zhàn)略調(diào)整,SDC跌出前三,LGD排名第五。另一方面,二線廠商抓住機(jī)遇積極擴(kuò)產(chǎn),提升市場份額,2020年惠科電視面板出貨面積同比增長75%,中電熊貓?jiān)鲩L35%, 彩虹增長32%。

全球TFT-LCD電視面板市場分企業(yè)出貨面積

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬平米

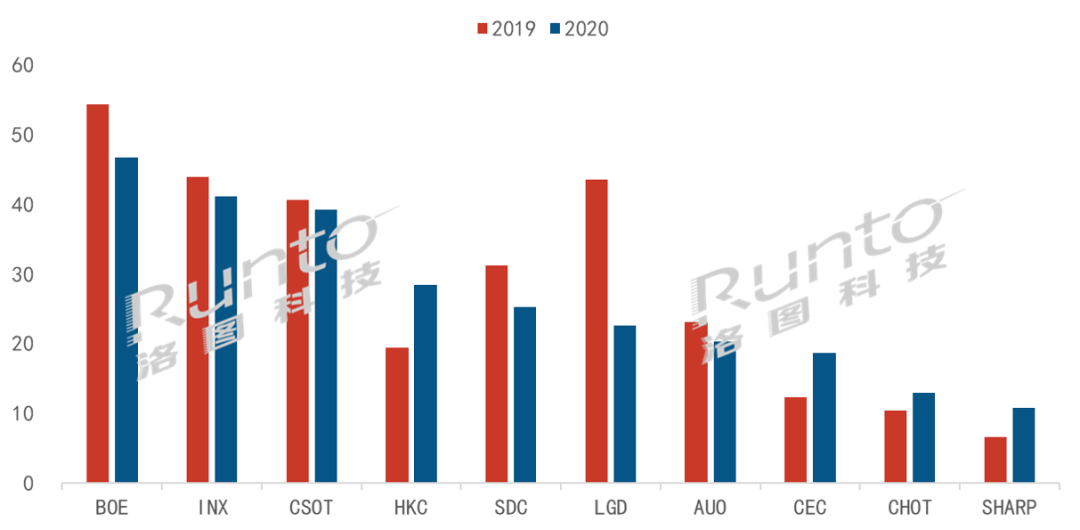

以電視面板出貨量計(jì):京東方依然穩(wěn)居榜首,群創(chuàng)保持第二位,華星升至第三,惠科出貨量同比增長46%,擠進(jìn)前四,SDC排名第五,LGD出貨量同比下降48%,排名由2019年的第三跌至2020年的第六。2020年中電熊貓電視面板出貨量同比增長52%, 彩虹增長25%。2021年,領(lǐng)先的廠商需要考慮是否要增加產(chǎn)出維持客戶關(guān)系、穩(wěn)定市占率,在產(chǎn)品同質(zhì)化的市場環(huán)境中,搶回失去的市場份額往往需要付出更多的努力。

全球TFT-LCD電視面板市場分企業(yè)出貨量

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬片

2020年面板大佬的一舉一動都備受行業(yè)矚目,京東方控股中電熊貓有利于豐富產(chǎn)品線,提高客戶忠誠度,發(fā)揮協(xié)同效應(yīng),除了電視,京東方還能強(qiáng)化IT面板行業(yè)的領(lǐng)導(dǎo)地位。華星通過控股三星蘇州工廠,完善IT面板的布局。未來兩家本土“領(lǐng)頭羊”的抗風(fēng)險(xiǎn)能力將好于市場其它廠商,電視面板價(jià)格波動對其盈利的影響也較其他本土企業(yè)小,同時,它們的10.5/11代線將使其在未來的大尺寸競爭中處于有利地位。 惠科、彩虹借勢擴(kuò)大市場份額,由于其沒有布局10.5代線,未來在大尺寸的競爭中會處于相對劣勢。因此,需要在2021年,推出差異化產(chǎn)品,加強(qiáng)與下游多元化場景整機(jī)伙伴的合作關(guān)系,在未來的競爭中保有一定的市占率和良好的經(jīng)營質(zhì)量。

2020年中國大陸電視面板廠商出貨量接近1.5億片,綜合占有率從2019年的48%增長到2020年的55%左右,考慮到行業(yè)出清及外延并購,2021年大陸廠商的占有率有望達(dá)到60%以上,行業(yè)地位提升明顯,國際話語權(quán)越來越重,大陸廠商產(chǎn)能調(diào)整對整體供需將起主導(dǎo)作用。 中國大陸的面板廠商除了優(yōu)化產(chǎn)能,也在規(guī)劃和實(shí)施更長遠(yuǎn)和更深層次的戰(zhàn)略布局,除了積極發(fā)展印刷OLED、Mini LED、Micro LED等新一代顯示技術(shù),同時也在布局玻璃基板和其他上游顯示材料領(lǐng)域,增強(qiáng)產(chǎn)業(yè)鏈話語權(quán),增強(qiáng)自主可控的能力,增強(qiáng)供應(yīng)鏈安全可靠。

目前,在面板上游原材料領(lǐng)域,國內(nèi)品牌占有率相對較低。由于筆記本電腦及以上尺寸面板全線需求旺盛,導(dǎo)致玻璃、驅(qū)動IC、偏光片等面板上游材料供應(yīng)緊張,面板廠投資上游勢在必行。2020年12月,TCL華星宣布與日本旭硝子在深圳合資建設(shè)第二條11代玻璃基板后段生產(chǎn)線。除了面板廠商,其它國內(nèi)廠商也在積極布局面板上游產(chǎn)業(yè)鏈,例如,寧波杉杉股份有限公司收購樂金化學(xué)的部分偏光片業(yè)務(wù)后,國內(nèi)品牌在偏光片市場占有率將有望從2020年的30%左右提高到2022年前后的80%左右。

盡管新一代顯示技術(shù)蓬勃發(fā)展,但是大規(guī)模產(chǎn)業(yè)化都遭遇到很多挑戰(zhàn),短時間內(nèi)成本居高不下,在未來三到五年內(nèi)TFT-LCD電視面板仍將是絕對的主流。

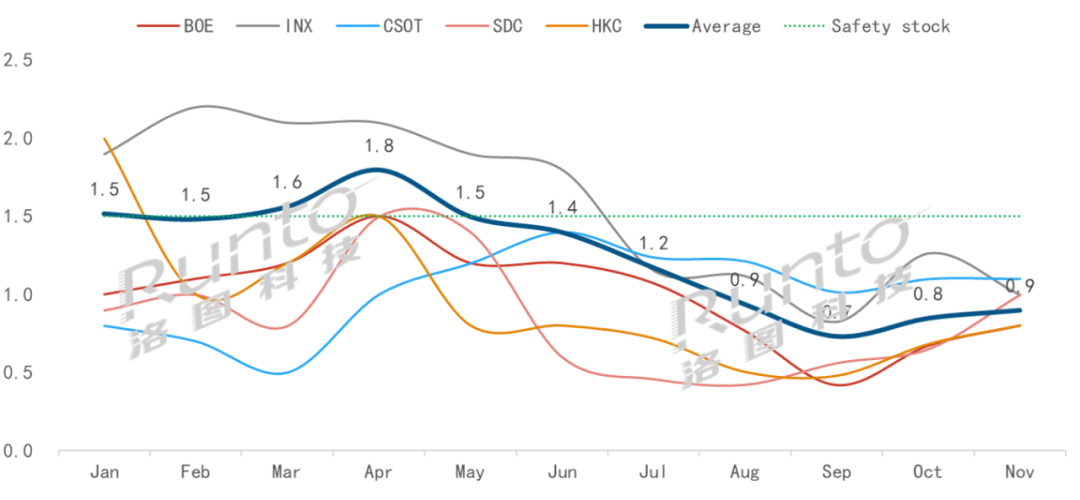

電視面板廠商庫存分析

2020年5月份開始,由于需求快速增加電視面板行業(yè)平均庫存持續(xù)下降,從4月的1.8周下降到9月的0.7周,遠(yuǎn)低于1.5周的庫存安全線。4季度面板庫存處于低位,在1周以內(nèi),供應(yīng)偏緊。

京東方的庫存水平始終在1.5周以下,群創(chuàng)從2月的2.2周高位降到9月的0.8周,華星庫存平穩(wěn)在1周左右。接下來,盡管1季度進(jìn)入電視整機(jī)的銷售淡季,面板需求減少,但整機(jī)廠商仍有準(zhǔn)備面板庫存的需求,2季度開始,整機(jī)廠商開始為下半年的旺季準(zhǔn)備面板庫存,綜合來看2021年上半年電視面板庫存水平仍將處于低位。

2020年主要電視面板廠庫存月度趨勢

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:周

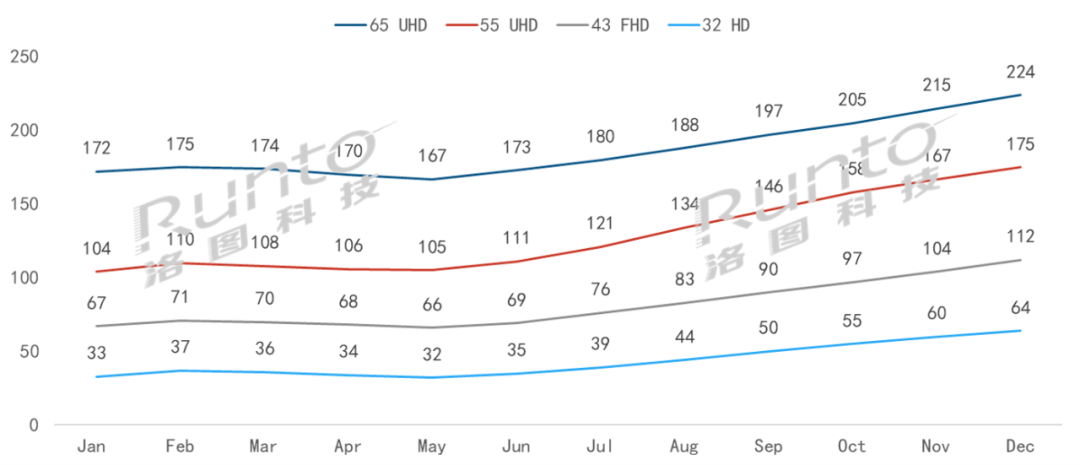

主要電視面板價(jià)格分析

2020年1季度受疫情影響,面板廠、供應(yīng)鏈、整機(jī)廠開工率不足,2-5月電視市場需求不旺,電視面板價(jià)格穩(wěn)中有降。6月開始疫情導(dǎo)致居家時間延長,電視需求大增,加上零售端的庫存處于低位,急需補(bǔ)貨,出口市場快速回暖,電視面板價(jià)格快速上升。另外,韓國廠商調(diào)整產(chǎn)品結(jié)構(gòu),以及IT面板需求增大,部分電視面板的產(chǎn)能轉(zhuǎn)移至IT應(yīng)用,導(dǎo)致電視面板供應(yīng)減少。同時,面板原材料供應(yīng)緊張,部分漲價(jià)。年底整機(jī)廠商和面板廠商的庫存水平都很低,有持續(xù)的補(bǔ)貨需求,面板價(jià)格漲勢依舊。

盡管2021年上半年是整機(jī)的需求淡季,但面板供應(yīng)量會減少,供應(yīng)會持續(xù)緊張,1季度價(jià)格繼續(xù)小幅上漲將是大概率事件,2季度整機(jī)廠開始為下半年備貨,面板需求回升,價(jià)格將保持堅(jiān)挺。供應(yīng)鏈上、下游企業(yè)需要加強(qiáng)合作,共同努力使面板價(jià)格處于合理區(qū)間,并增加趨勢能見度,為面板和整機(jī)企業(yè)平穩(wěn)發(fā)展創(chuàng)造有利條件,畢竟面板價(jià)格大起大落對整機(jī)廠商和面板廠商都不是一件好事。

2020年主要電視面板尺寸價(jià)格月度趨勢

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:美元

2021年電視面板行業(yè)的主要挑戰(zhàn)

2021年將是充滿挑戰(zhàn)的一年,不確定因素較多,特別是下半年,首先,疫情的控制程度將影響經(jīng)濟(jì)復(fù)蘇和消費(fèi)者的購買力,是最大的不確定因素,如果疫情在多數(shù)國家持續(xù),經(jīng)濟(jì)將進(jìn)一步受到打擊,進(jìn)而影響到購買需求,電視整機(jī)需求減少;如果疫情在下半年得到有效控制,社會活動逐步恢復(fù)正常,IT面板的需求也回歸正常,則電視面板整體出貨量減少的節(jié)奏將放緩,供需趨向平穩(wěn)。

韓國面板廠商推遲退出計(jì)劃,如果供需發(fā)生微妙變化,韓國廠商會加快退出的步伐;相反如果供應(yīng)持續(xù)緊張,價(jià)格持續(xù)處于高位,韓國廠商會放緩?fù)顺龉?jié)奏。但整體來說它們在2021年供給會持續(xù)減少,大陸面板企業(yè)會繼續(xù)擴(kuò)大市場份額。

玻璃基板供應(yīng)緊張是電視面板廠面臨的一個挑戰(zhàn),新的產(chǎn)線產(chǎn)能提升會比預(yù)計(jì)的延后,這也將是導(dǎo)致2021年的電視面板供應(yīng)緊張的一個因素。TCL華星的T7 G11產(chǎn)線雖然已經(jīng)量產(chǎn),但滿產(chǎn)的時點(diǎn)有可能延至2022年。

2020年下半年北美和歐洲市場的旺盛需求成為全球電視市場的主要推動力,這些區(qū)域已透支了部分需求,補(bǔ)貼政策具有不可持續(xù)性,一旦補(bǔ)貼退出,這些區(qū)域市場將不可避免的迎來調(diào)整,進(jìn)而影響電視市場的整體需求。

電視整機(jī)的零售價(jià)格在2021上半年將處于高位,將影響發(fā)展中國家的需求,這些區(qū)域市場消費(fèi)者的價(jià)格敏感度要遠(yuǎn)高于歐美發(fā)達(dá)國家的消費(fèi)者,這部分需求將進(jìn)一步減少。

電視整機(jī)企業(yè)對于2021年普遍比較謹(jǐn)慎,高企的原材料價(jià)格正在影響它們的利潤水平,整機(jī)企業(yè)正在努力尋求利潤和銷量的平衡,一些企業(yè)會優(yōu)先評估盈利情況而不是銷量。 產(chǎn)能調(diào)整、缺貨漲價(jià)、收購重組、中進(jìn)韓退…… 2020年電視面板行業(yè)的這些關(guān)鍵詞仍在耳邊回響。2020年有太多的事件會被電視面板的發(fā)展進(jìn)程銘記,若干年后,仍會被電視面板從業(yè)人員津津樂道。

洛圖科技(RUNTO)《全球TV液晶面板月度市場追蹤》包含TV液晶面板市場出貨規(guī)模、分廠商/尺寸/分辨率/技術(shù)等屬性數(shù)據(jù)的月度更新,還包括市場熱點(diǎn)信息、價(jià)格走勢及異動變化。

責(zé)任編輯:xj

-

lcd

+關(guān)注

關(guān)注

34文章

4424瀏覽量

167405 -

電視

+關(guān)注

關(guān)注

15文章

2484瀏覽量

75553 -

面板

+關(guān)注

關(guān)注

13文章

1675瀏覽量

53838

發(fā)布評論請先 登錄

相關(guān)推薦

LCD面板主要IC有哪些

電視面板價(jià)格下跌壓力持續(xù)擴(kuò)大

液晶電視面板售價(jià)持續(xù)攀升,夏普退出生產(chǎn)影響市場供需

面板市場需求減弱,電視與顯示器面板價(jià)格趨同

液晶顯示和大尺寸電視面板價(jià)格料將上漲,盡管電視面板需求疲軟

2023年全球電視市場遭遇下行壓力,Mini LED技術(shù)崛起引領(lǐng)新格局

2024年全球與中國自動方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

歐洲2024年電視需求影響全球電視面板市場

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

海信電視用戶滿意度連續(xù)9年高居行業(yè)第一

面板廠產(chǎn)能稼動率回升,盈利挑戰(zhàn)猶存

三星計(jì)劃在其電視中擴(kuò)大使用LG OLED面板

2024年工業(yè)行業(yè)轉(zhuǎn)型展望

2024年液晶電視面板市場出貨量預(yù)計(jì)約為2.42億臺

LG預(yù)計(jì)于2024年向三星供應(yīng)90至110萬塊W-OLED電視面板

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識

- 工具箱

- VIP會員

- 最新技術(shù)文章

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會

- 活動策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號手機(jī)智能終端產(chǎn)業(yè)園2號廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

評論