") 新能源車產銷正穩(wěn)步增長

新能源車產銷正穩(wěn)步增長

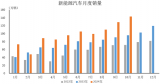

1.1 中汽協(xié)數據月度跟蹤

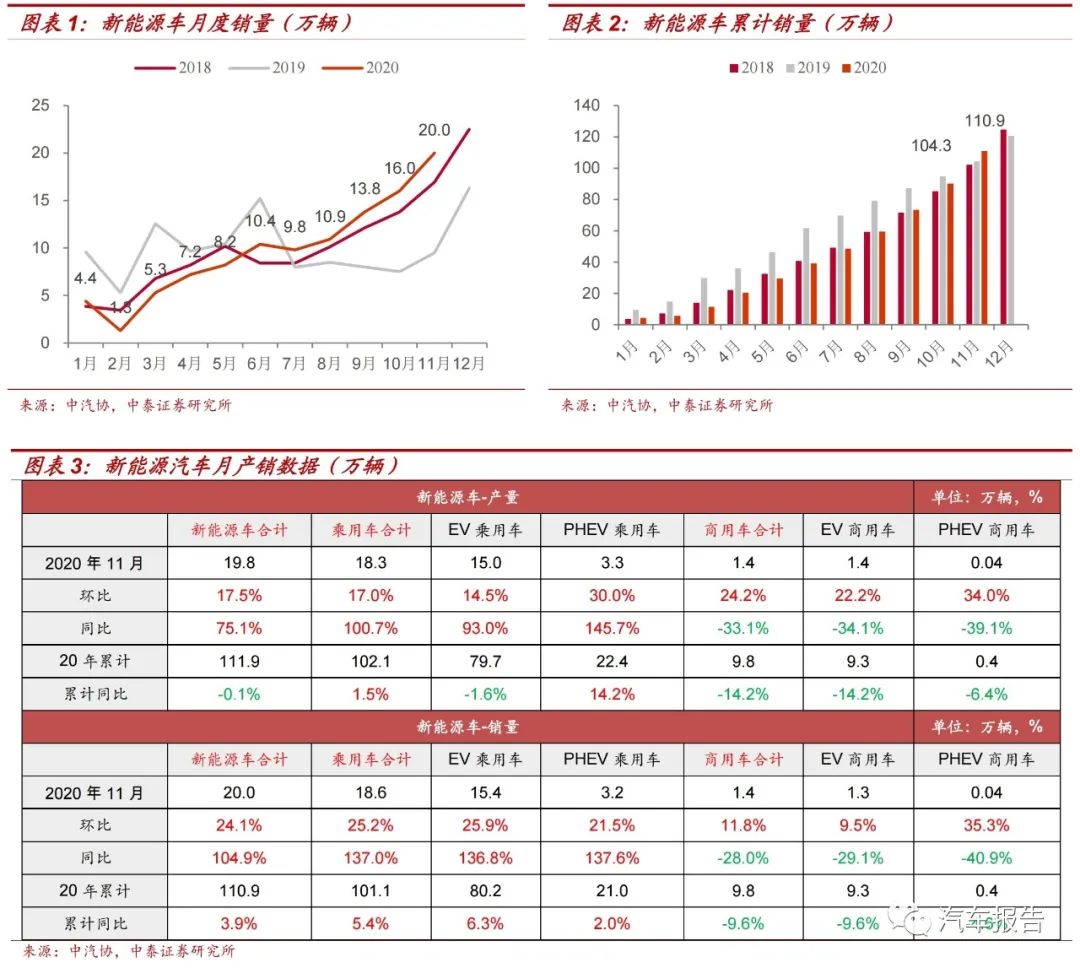

11月新能源車產銷量環(huán)比全面提升。11月新能源車產銷分別為19.8、20.0萬輛,同比+75.1%、+104.9%,環(huán)比+17.5%、+24.1%。其中新能源乘用車銷量為18.6萬輛,同比+137.0%,環(huán)比+25.2%。BEV、PHEV乘用車銷量分別為15.4、3.2萬,同比+136.8%、+137.6%,環(huán)比+25.9%、+21.5%。新能源乘用車繼續(xù)保持高增速。

2020年1-11月新能源車累計產銷為111.9、110.9萬輛,同比-0.1%、+3.9%。其中新能源乘用車累計銷量為101.1萬輛,同比+5.4%。BEV、PHEV乘用車累計銷量分別為80.2、21.0萬輛,同比+6.3%、+2.0%。市場需求持續(xù)恢復,我們預計12月新能源車市場將保持較好增長態(tài)勢。

1.2 乘聯會數據月度跟蹤

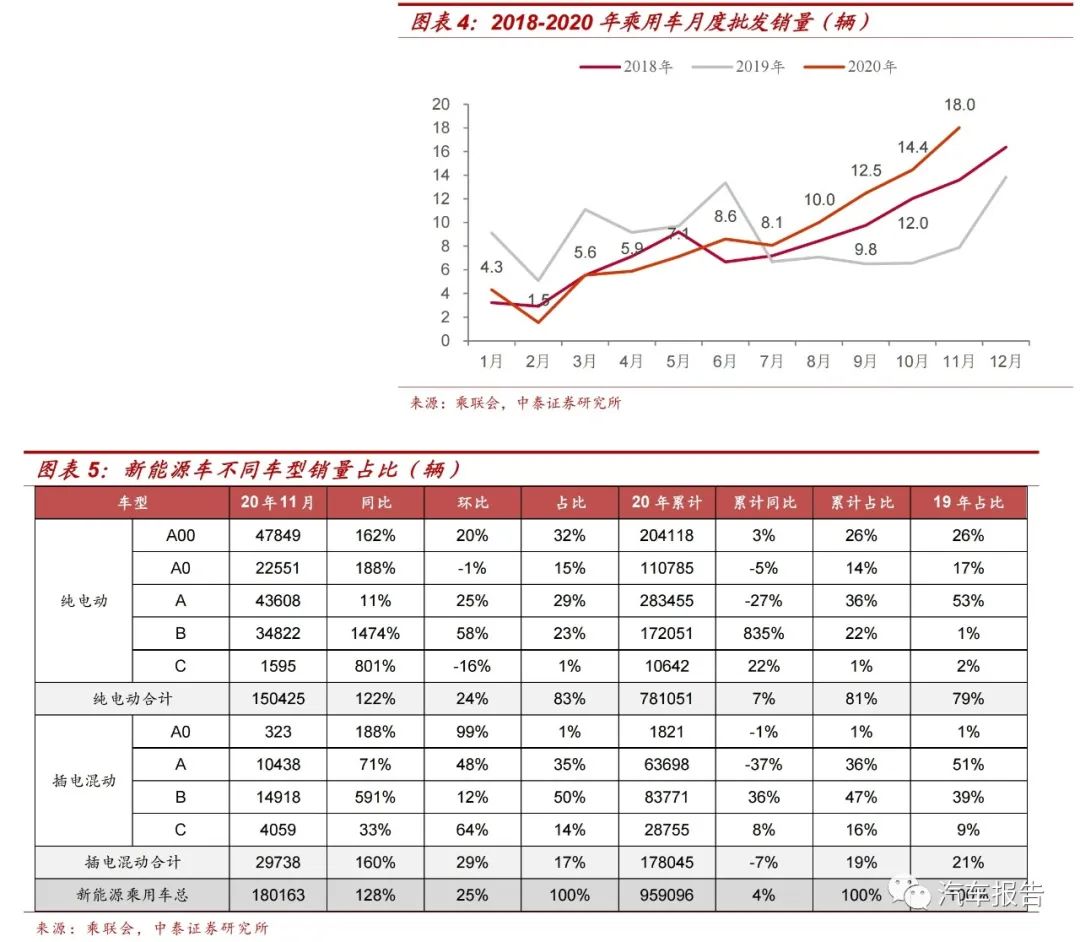

電車需求持續(xù)向好,單月銷量創(chuàng)歷史新高。據乘聯會,11月新能源乘用車批發(fā)銷量18.0萬輛,同比+128%,環(huán)比+25%。其中插電混動銷量3.0萬輛,同比+160%,環(huán)比+29%。純電動的批發(fā)銷量15.0萬輛,同比+122%,環(huán)比+24%。1-11月新能源乘用車累計銷量95.9萬輛,同比+4%。其中插電混動累計銷量17.8萬輛,同比-7%,純電動累計銷量78.1萬輛,同比+7%。

車型結構持續(xù)改善,高端豪華車銷量增長。11月銷量大幅增長,除了年末的雙積分增量壓力之外,比亞迪漢、小鵬P7、寶馬iX3等優(yōu)質電動推動了新的高端需求增長動力。11月B級純電動乘用車銷量34822輛,同比+1474%,,環(huán)比+58%,占比23%。

從區(qū)域市場的銷量看,主力車企的區(qū)域需求差異較大。特斯拉Model3在一、二線城市銷量合計占87%。理想ONE在一、二線城市銷量合計占83%。蔚來ES6合計占82%,小鵬P7合計占90%。以上海為代表的一線城市在限行政策催化下,購買新能源車的需求持續(xù)走高,疊加優(yōu)質電動車不斷上市,我們預計將形成對二、三線城市的示范效應,產銷數量有望持續(xù)高增長。五菱宏光MINIEV在一、二線城市銷量合計占13.5%,在四線、縣鄉(xiāng)的銷量合計占比67%。奇瑞eQ1在四線、縣鄉(xiāng)的銷量合計占比65%。而比亞迪、廣汽在各類市場的份額相對均衡。

1.3造車新勢力月度跟蹤

蔚來:11月共交付5291輛,再創(chuàng)單月新高,同比+109%,環(huán)比+5%。1-11月累計共交付36721輛,同比+111。分車型看,11月ES62386輛,ES81387輛,EC61518輛。

理想:11月交付4646輛理想ONE,環(huán)比提升26%,1-11月累計共交付26498輛。據上險數據,理想ONE連續(xù)三個月成為中國新能源SUV銷量冠軍,并在11月中大型SUV銷量排名第四,是前十名中唯一中國品牌。

小鵬:11月共交付4224輛電動車,環(huán)比+39%,1-11月累計共21539輛。其中11月P7交付2732輛,環(huán)比+30%,自2020年6月開始交付,目前已累計交付共11408輛。11月G3交付1492輛,同比+47%,環(huán)比+59%。

2021年國產特斯拉ModelY開始交付,傳統(tǒng)車企也將新推出多款電動車,市場擔心會對造車新勢力造成沖擊,每月交付量或無法保持兩位數的增長。我們認為在軟件定義汽車的趨勢下,汽車產業(yè)鏈會向生態(tài)鏈轉變,車企、零部件供應商和科技公司之間將重新進行角色分工、利潤分配、價值鏈重構。對產業(yè)鏈的話語權優(yōu)勢減小,車企將依靠軟件開發(fā)和升級的權利重新掌握主控權。而中國造車新勢力自主研發(fā)軟件層技術,并融合生態(tài)鏈資源,在自動駕駛、智能座艙等提升用戶體驗的關鍵環(huán)節(jié)取得了領先的競爭優(yōu)勢,創(chuàng)造了新的品牌價值。隨著銷售網絡不斷擴展,我們預計造成新勢力的交付量仍將維持較高的增速。

1.4 歐洲銷量月度跟蹤

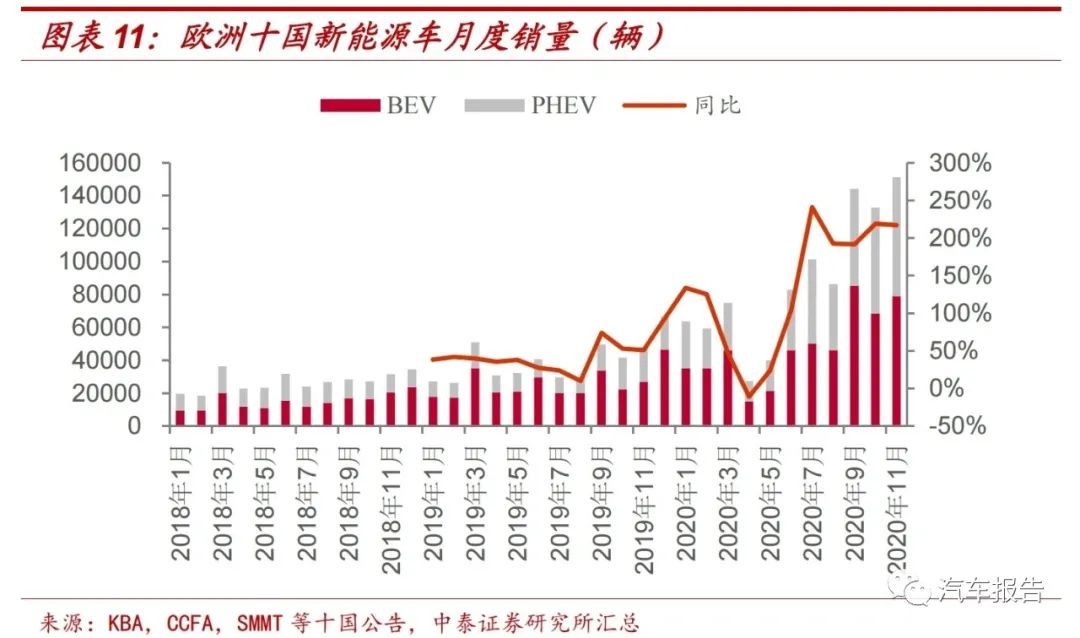

歐洲:從我們跟蹤的歐洲十國數據看,11月電動車銷量約15.1萬輛,同比+217%,環(huán)比+14%。1-11月累計銷量約96.4輛,同比+137%,電動化滲透率11%左右。其中11月BEV銷量7.9萬輛,同比+193%,環(huán)比+15%,1-11月累計銷量共52.8輛,同比+100%。PHEV銷量7.2萬輛,同比+246%,環(huán)比+12%,1-11月共43.6輛,同比+208%。

我們預計11月歐洲電動車整體銷量在17-18萬輛,環(huán)比提升14%左右,1-11月累計銷量110萬輛左右。11月銷量環(huán)比提升主要由于歐洲各國及時對疫情的反彈采取有效控制措施,同時在補貼刺激下,我們預計12月份歐洲電動車銷量仍將保持較好態(tài)勢。

部分國家10月銷量具體情況如下:

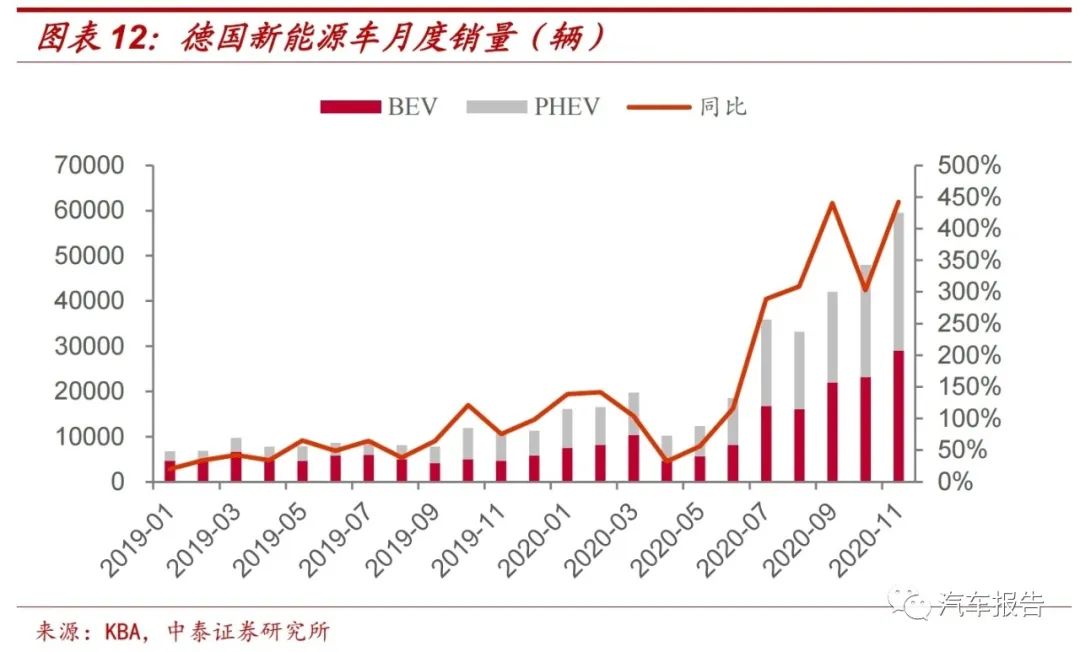

德國:據KBA,11月電動車銷量59586輛,環(huán)比+24%,同比+442%。1-11月累計312284輛,同比+227%,電動化滲透率12%。其中BEV銷量28965輛,環(huán)比+25%,同比+523%,累計銷量151192輛,同比+171%。PHEV銷量30621輛,環(huán)比+23%,同比+383%,累計銷量161092輛,同比+305%。11月德國政府決定將電動車補貼延續(xù)至2025年,其中純電動最高補貼9000歐元,插電混補貼4500歐元,此外在碳排放壓力、特斯拉德國工廠投產、傳統(tǒng)車企加速推出優(yōu)質車型等多重因素推動下,我們預計未來德國電動車市場將維持高增速。

從車型銷量看,11月雷諾Zoe銷量4287輛,排名第一,1-11月累計銷量25027輛。現代KONA銷量2471輛,排名第二,累計銷量共11013輛。大眾ID3銷量2439輛,排名第三,累計銷量共7349輛。特斯拉Model3在德國銷量為1617輛,1-11月累計共11909輛。

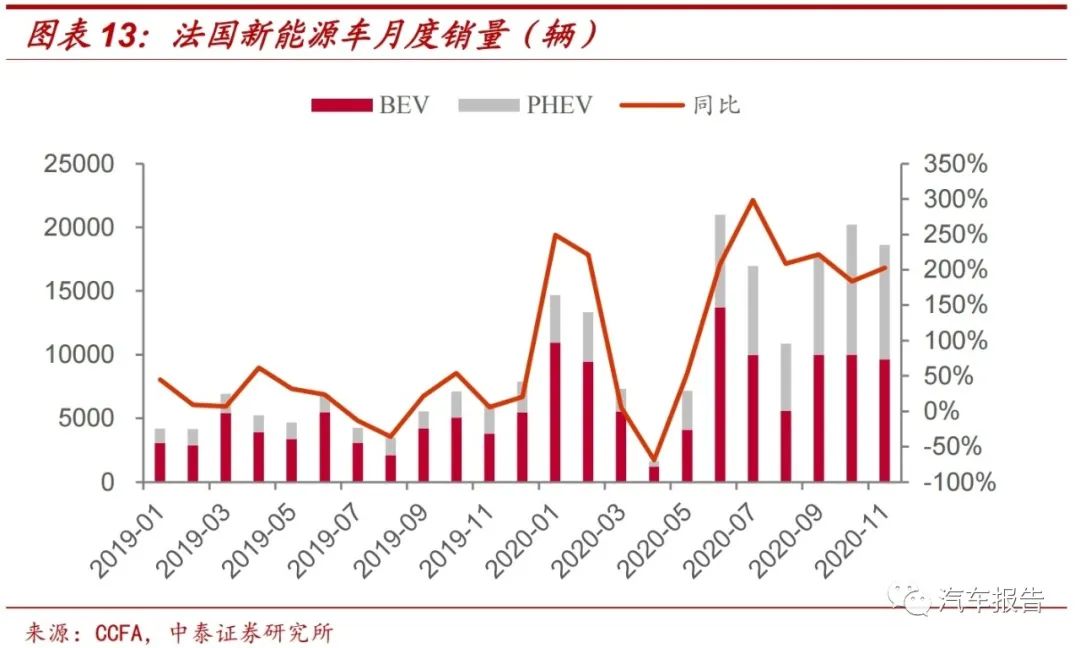

法國:據CCFA,11月電動車銷量18614輛,環(huán)比-8%,同比+203%。1-11月累計149636輛,同比+155%,電動化滲透率為8%。其中BEV銷量9629輛,環(huán)比-4%,同比+153%,累計銷量90168輛,同比+113%。PHEV銷量8985輛,環(huán)比-12%,同比+284%,累計銷量59468輛,同比+267%。法國新增感染人數自11月中旬持續(xù)減少,已降至8月末以來最低水。隨著疫情的好轉,我們預計12月銷量將環(huán)比提升。

此外法國目前補貼政策至少延續(xù)到2022年底,預計法國電動車銷量將長期保持高增速。

從車型銷量看,11月電動車銷量前三分別為雷諾Zoe2944輛,標致E-2081258輛,大眾E-Up520輛。特斯拉Model3銷量為501輛,排名第四。

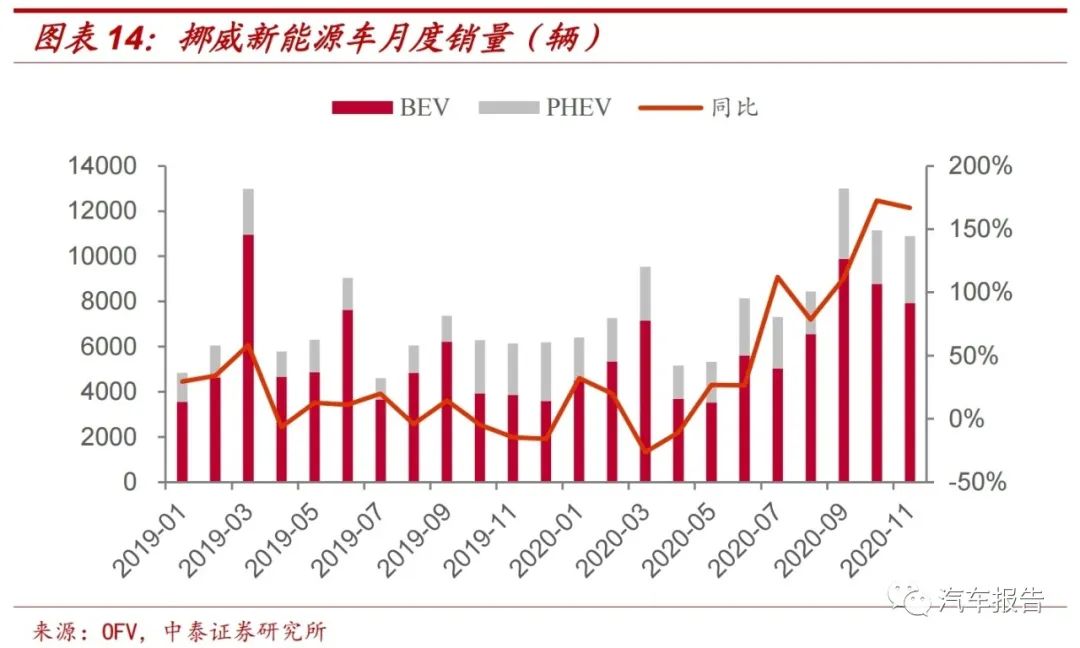

挪威:11月電動車銷量10900輛,環(huán)比-2%,同比+78%。1-11月累計92637輛,同比+23%,電動化滲透率為72%。其中BEV銷量7917輛,環(huán)比-10%,同比+105%,累計銷量67925輛,同比+16%。PHEV銷量2983輛,環(huán)比+26%,同比+31%,累計銷量24712輛,同比+48%。

從車型銷量看,單月銷量前三依次為:大眾ID3986輛,MGZS644輛,奧迪e-Tron569輛,同比+9.8%。累計銷量前三依次為:奧迪e-Tron8773輛,同比+72%,大眾ID35451輛,大眾e-Golf4997輛,同比-47%。特斯拉Model3銷量為267輛,同比-41%,累計銷量共3538輛,同比-76%。

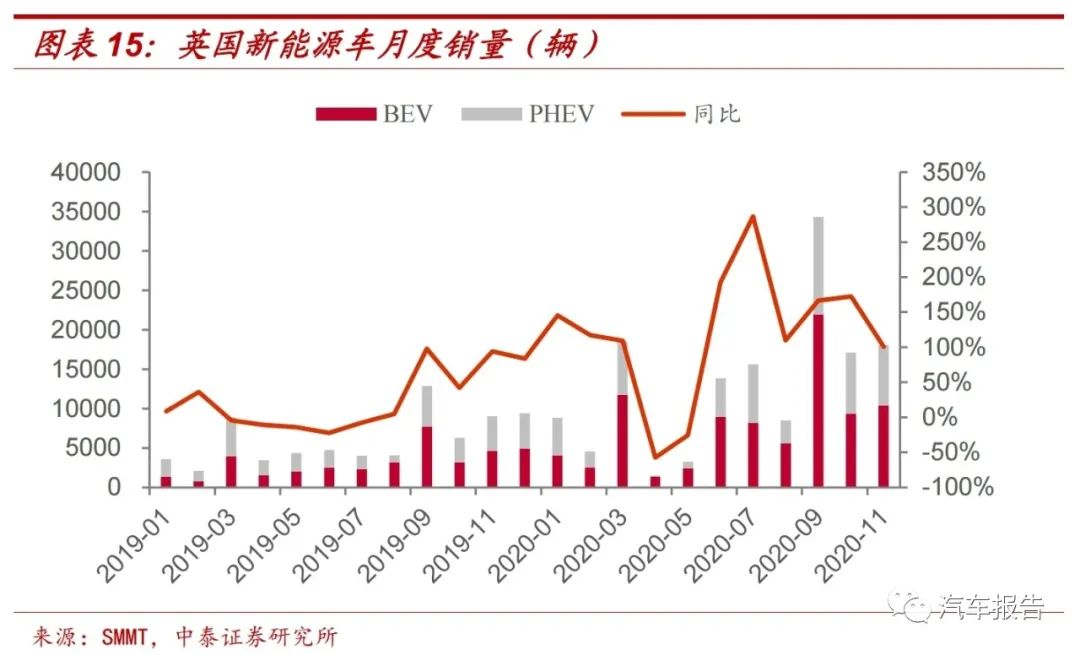

英國:11月電動車銷量18062輛,同比+100%,環(huán)比+6%,1-11月累計銷量共144062輛,同比+127%,電動化滲透率為10%。其中BEV11月銷量10345輛,同比+122%,環(huán)比+11%,1-11月共86291輛,同比+162%。PHEV銷量7717輛,同比+77%,環(huán)比-1%,1-11月共57771輛,同比+90%。

1.5 特斯拉歐洲及船運跟蹤

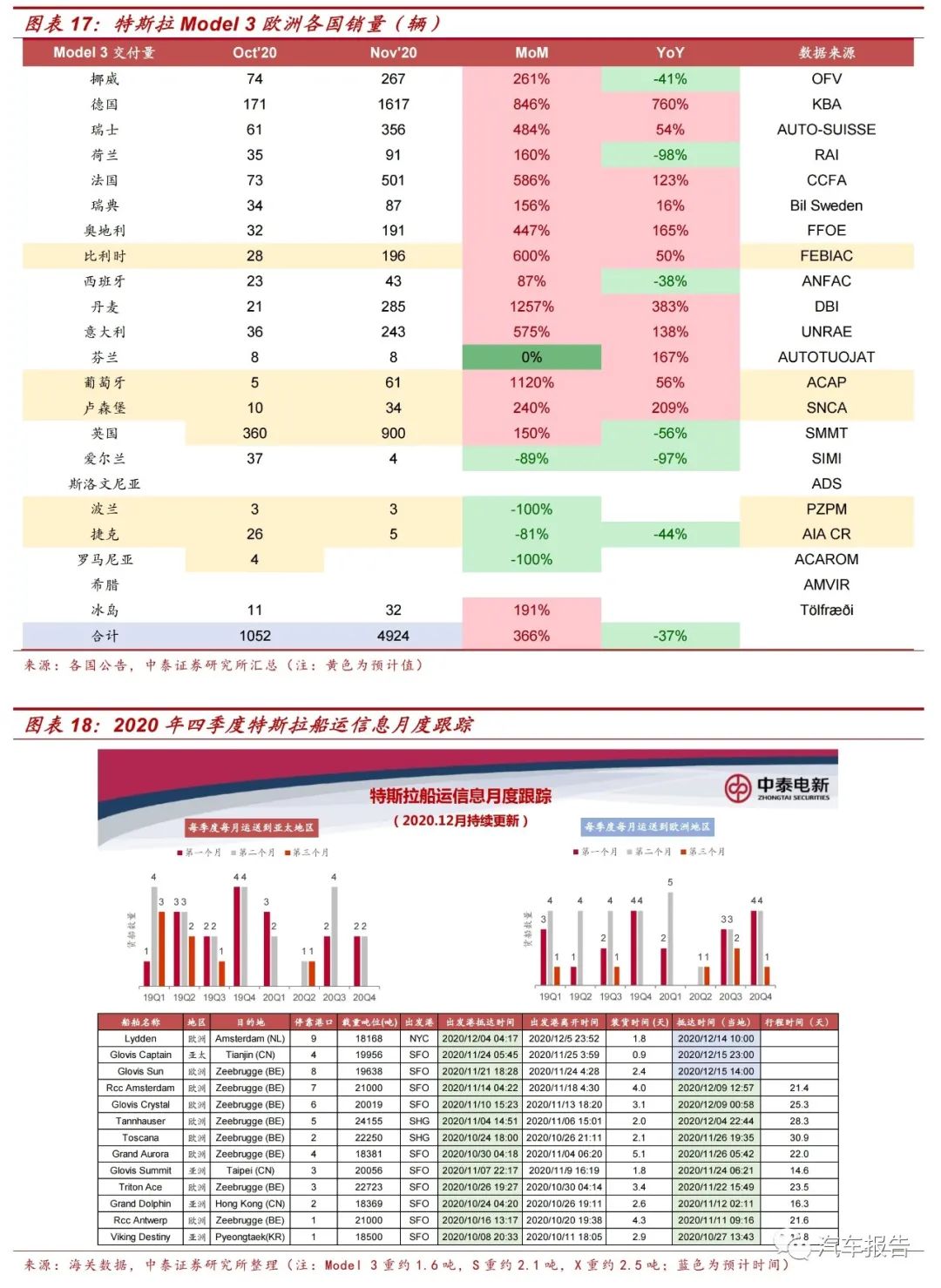

11月特斯拉在歐洲銷量環(huán)比提升明顯。11月特斯拉在歐洲銷量約5687輛,較10月1424輛環(huán)比提升明顯。其中11月Model3銷量約4924輛,環(huán)比提升368%。從我們跟蹤的船運數據看,主要由于從舊金山ShippingPier80及上海港口發(fā)出的貨船陸續(xù)抵達歐洲并開始交付。2020年4季度累計發(fā)往歐洲的貨船已達9艘,比19年同期多增加1艘,我們預計12月特斯拉在歐洲的銷量將維持高增長。

投資建議

國內:據中游價格、排產以及下游訂單情況,預計12月電動車銷量數據將繼續(xù)高增,或可能超預期。2020年是國內電動車的拐點,兩端市場被完全激活。2021年中國雙積分政策及供給端優(yōu)質車型加速,未來行業(yè)產銷仍然維持高增速,我們預計國內2021年銷量將超200萬。

歐洲:2021年1月1日起新碳排放法規(guī)正式實施,疊加高額補貼、傳統(tǒng)車企轉型、優(yōu)質車型加速推出等多重推動力下,我們預計21年歐洲電動車市場銷量150萬輛以上,維持高速增長態(tài)勢。

特斯拉:2021年Model3、S將迎來重大更新(續(xù)航、加速、熱管理等),性價比持續(xù)提升。上海工廠及德國工廠將按計劃生產并交付新車型ModelY。該車型瞄準了最暢銷、市場空間最大的SUV市場。該車型基于Model3平臺,其中75%零部件相通用,每單位產能相對資本支出低于M3接近40%,能更快速大批量生產。高吸引力車型以及性價比持續(xù)提升將確保特斯拉需求持續(xù)旺盛,我們預計供不應求狀態(tài)將長期存在。

全球電動化在歐洲碳排放政策疊加超強補貼、中國雙積分政策及供給端優(yōu)質車型加速,未來行業(yè)產銷仍然維持高增速。隨著各環(huán)節(jié)頭部效應越來越明顯,供應鏈同質化將會逐步展現。建議長期重點關注競爭格局好、產業(yè)話語權強的環(huán)節(jié),大貝塔中找強阿爾法機會。持續(xù)看好:

(1)鋰電池及其供應鏈:圍繞全球鋰電池龍頭及其供應鏈:1)鋰電池:寧德時代、比亞迪、億緯鋰能;科達利、鵬輝能源、石大勝華;2)鋰電材料:恩捷股份、璞泰來、貝特瑞、當升科技、新宙邦、天賜材料、石大勝華、中科電氣、德方納米;3)設備:先導智能、贏合科技等;(2)汽車零部件:優(yōu)選賽道,推薦:三花智控、宏發(fā)股份、克來機電、中鼎股份、拓普集團、臥龍電驅等;

風險提示

新能源汽車補貼政策不及預期:新能源汽車補貼政策有提前退坡的可能性,補貼退坡的幅度存在不確定性,或者降低補貼幅度超出預期的風險

新能源汽車銷量不及預期:新能源汽車銷售受到宏觀經濟環(huán)節(jié)、行業(yè)支持政策、消費者購買意愿等的影響,存在不確定性。

電池產能過剩引起擴產放緩的風險:電池產業(yè)鏈部分環(huán)節(jié)存在產能過剩引起競爭加劇,擴產規(guī)劃放緩的風險。

原文標題:【行業(yè)資訊】11月新能源車市總結分析

文章出處:【微信公眾號:深圳市汽車電子行業(yè)協(xié)會】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

鋰電池

+關注

關注

260文章

8099瀏覽量

169953 -

新能源汽車

+關注

關注

141文章

10521瀏覽量

99416 -

電動車

+關注

關注

73文章

3006瀏覽量

114045

原文標題:【行業(yè)資訊】11月新能源車市總結分析

文章出處:【微信號:qidianxiehui,微信公眾號:深圳市汽車電子行業(yè)協(xié)會】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

2024年10月新能源汽車產銷情況簡析

新能源汽車產銷量再創(chuàng)新高,智能座艙成競爭焦點

1月至9月份汽車產銷量均超2000萬輛 新能源汽車占比近40%

新能源汽車行業(yè)前景廣闊,黃山谷捷等產業(yè)鏈企業(yè)迎發(fā)展良機

上汽通用汽車7月新能源車零售銷量7,901輛,環(huán)比增長27%

新能源汽車行業(yè)正以強勁的增長勢頭重塑市場格局

中國新能源汽車產銷再創(chuàng)新高,本土車規(guī)MCU國產化率目標25%

工商網監(jiān)

工商網監(jiān)

評論