集成電路設計市場規模不斷擴大,將出現更多層次的市場需求

集成電路設計市場規模不斷擴大,將出現更多層次的市場需求

隨著全球電子信息產業的快速發展,全球集成電路設計行業一直呈現持續增長的勢頭。我國的集成電路設計產業雖起步較晚,但憑借著巨大的市場需求、經濟的穩定發展和有利的政策環境等眾多優勢條件,已成為全球集成電路設計行業市場增長的主要驅動力。

集成電路行業市場發展迅速

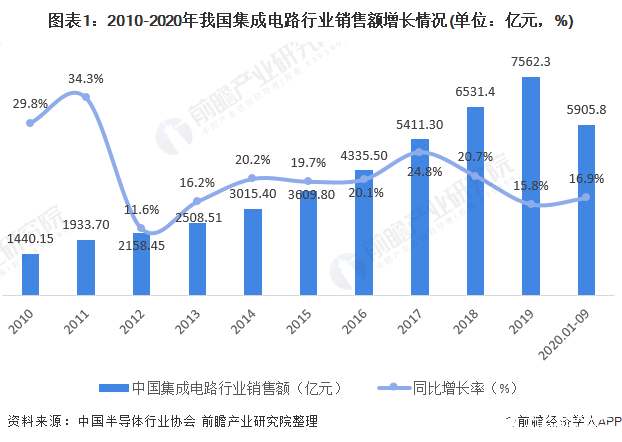

我國大陸集成電路產業的雖起步較晚,但經過近20年的飛速發展,我國集成電路產業從無到有,從弱到強,已經在全球集成電路市場占據舉足輕重的地位。根據中國半導體行業協會統計數據,2010-2019年中國集成電路產業銷售額整體呈增長趨勢,從2010年的1440.15億元增加至2019年的7562.3億元,這主要受物聯網、智能汽車高新能源汽車、智能終端制造、新一代移動通信等下游市場需求驅動。

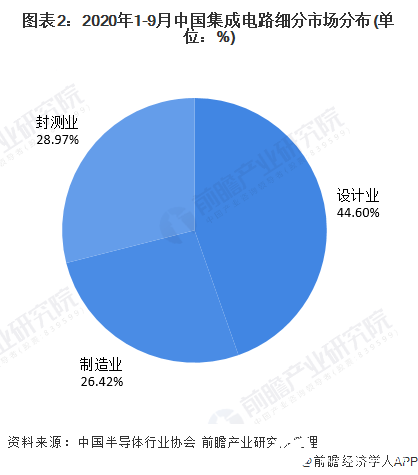

2020年,中國集成電路產業繼續保持2位數增長,2020年1-9月,中國集成電路產業銷售額為5905.8億元,同比增長16.9%。其中,設計業同比增長24.1%,銷售額2634.2億元,仍是三業增速最快的產業,占總體行業的比重為44.60%;制造業同比增長18.2%,銷售額為1560.6億元,占比為26.42%;封裝測試業同比增長6.5%,銷售額1711億元,占比為28.97%。

集成電路設計市場規模不斷擴大

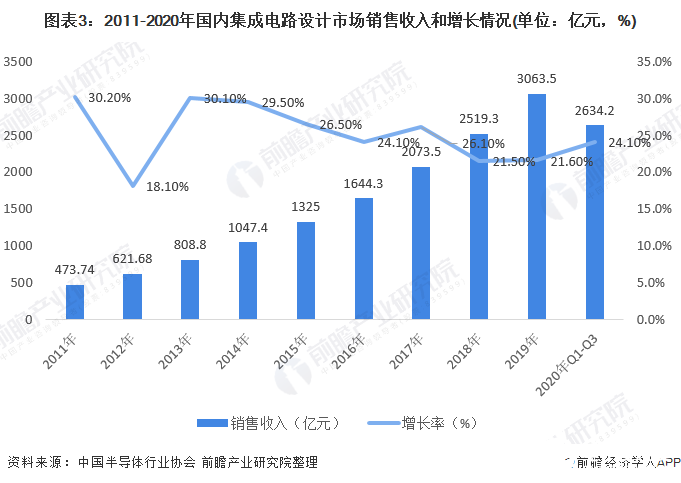

近些年來,在國家政策扶持以及市場應用帶動下,中國集成電路產業保持快速增長,繼續保持增速全球領先的勢頭。集成電路快速增長帶動集成電路設計業增長,根據中國半導體行業協會統計,集成電路設計業銷售收入從2011年的473.74億元增長到2019年的3063.5億元,增速較為可觀。2020年前三季度,集成電路設計業市場規模為2634.2億元,同比增長24.1%。

集成電路設計市場競爭格局:產業集中度高

2020年中國半導體行業協會年會于于2020年12月10日-11日在重慶悅來國際會議中心隆重召開。協會集成電路設計分會理事長魏少軍教授為大會作了題為《抓住機遇,實現跨越》的主旨報告。魏少軍教授在報告中對2020年中國IC設計總體發展做了詳細分析。

目前,我國主要的IC設計企業分別華為海思半導體、紫光展銳、韋爾股份(韋爾+豪威+思比科)、北京智芯微、比特大陸、華大半導體、中興微電子、匯頂科技、士蘭微、北京矽成、格科微等相關企業。

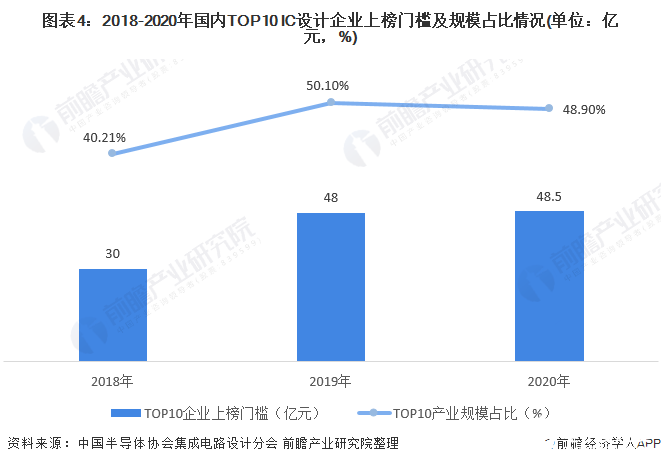

2020年中國十大集成電路設計企業并未公布名稱,但公布了其分布區域,其分布是珠江三角洲地區有3家,長江三角洲地區有6家,京津環渤海地區有1家。十大企業的銷售之和為1868.9億元,占全行業產業規模的比例為48.9%,比上年的50.1%降低了1.2個百分點。

十大設計企業整體增長率為20%,比全行業平均增長率低3.8個百分點,進入十大集成電路設計企業門檻也從2019年的48億提高到了48.5億。

市場前景與趨勢:兼并重組 打造龍頭

隨著我國經濟的高速發展和戰略性新興產業的興起,集成電路產業將獲得更加廣闊的市場和創新空間,將出現更多層次的市場需求。目前,國內外及集成電路行業間的整合兼并不斷涌現,隨著中國市場地位的日益提高和產業基礎的不斷成熟,將有更多的境外公司選擇以并購的方式進入中國市場。中國集成電路設計企業未來將會加大整合和重組力度,打造大型企業和龍頭企業。

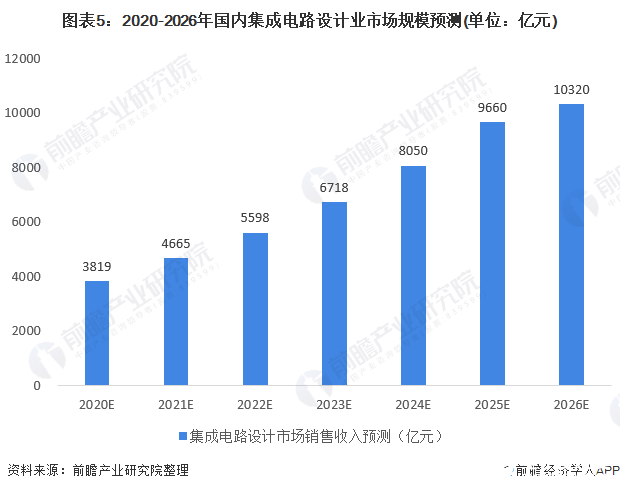

2019年我國集成電路設計產業規模達到3063.5億元,中國半導體行業協會于2020年12月10日的集成電路設計分會年會指出,預計2020年全國集成電路設計業年銷售收入將達到3819億元,較2019年增長23.8%,產業規模占全國集成電路產業的比例為41.9%;另根據國內集成電路設計市場的歷史增速測算,到2026年,國內集成電路設計市場規模預計將突破10000億元。

責任編輯:gt

-

移動通信

+關注

關注

10文章

2614瀏覽量

69930 -

智能汽車

+關注

關注

30文章

2868瀏覽量

107360

發布評論請先 登錄

相關推薦

3D打印技術,推動手板打樣從概念到成品的高效轉化

半導體材料市場規模不斷增長 國產化持續推進

全球半導體市場規模預測

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

大漲96.8%,前三季度全球存儲市場規模突破1200億美元,3Q24 NAND Flash/DRAM市場營收排名出爐

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2024年AI IC市場規模預計達1100億美元

2035年Chiplet市場規模將超4110億美元

SoC芯片,市場規模大漲

智慧轉型,貿澤電子將首次登陸2024 PCIM Asia展

淺析2024-2030中國RFID市場規模及未來發展趨勢

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

工商網監

工商網監

評論