2021年的數字存儲預測第一部分:磁記錄方面的進展

2021年的數字存儲預測第一部分:磁記錄方面的進展

本篇文章是關于數字存儲和內存以及使用這些技術構建系統的三部分中的第一部分,將討論磁記錄方面的進展,這些進展已使磁硬盤驅動器和磁帶記錄成為可能。

由于SSD價格低廉以及市場上NAND閃存供過于求,HDD進入多個市場的出貨量持續下降。當前,客戶端SSD的價格不到每TB HDD價格的5倍,并且在該價格點上,對于許多應用(例如大多數擁有1-2 TB存儲的客戶端PC),SSD是一個有吸引力的選擇(通常在云中具有更多存儲) 。因此,SSD在PC存儲中所占的百分比正在增加。同樣,在消費者和高性能企業應用程序中,HDD的出貨量繼續下降(例如,游戲機轉移到SSD而不是最新型號的HDD)。

另一方面,企業級HDD的價格仍接近企業SSD的10倍,近線大容量HDD處于總體增長曲線上。特別是,在疫情大流行初期,數據中心在近線硬盤上的支出增加了2020年的銷售量,我們預計到2020年近線驅動器的發貨量將比2019年增加約14%。我們預計2021年的增長會有所放緩(近線單位)同比增加10%(因為我們已經達到了數據中心支出的峰值,該峰值一直延伸到2020年,而支出將在2020年用于支持遠程工作和流傳輸)。

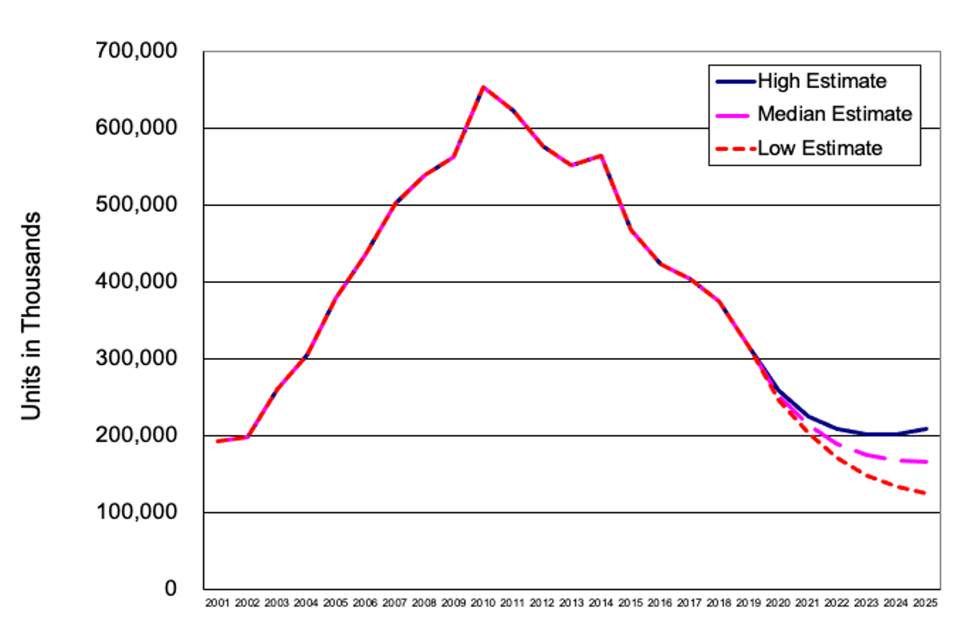

到2020年三季度為止2020年HDD的總出貨量為1.9億個。我們預計2020年四季度的發貨量將在6000到6500萬之間,導致日歷年HDD的總發貨量為250-255M,比2019年的3.163億下降19-21%。2018年至2019年之間,HDD的發貨總量下降15.7%。到2021年,預計HDD總出貨量為2.14億個,比2020年下降約15%。下圖顯示了到2025年HDD總出貨量的最新預測,包括2020年至2025年的高,中和低的預估。

硬盤出貨量歷史和預測

預計2020年HDD的總出貨量預計為1.0 Zetabytes(ZB)。到2025年,HDD的年總出貨量應超過2.5 ZB。

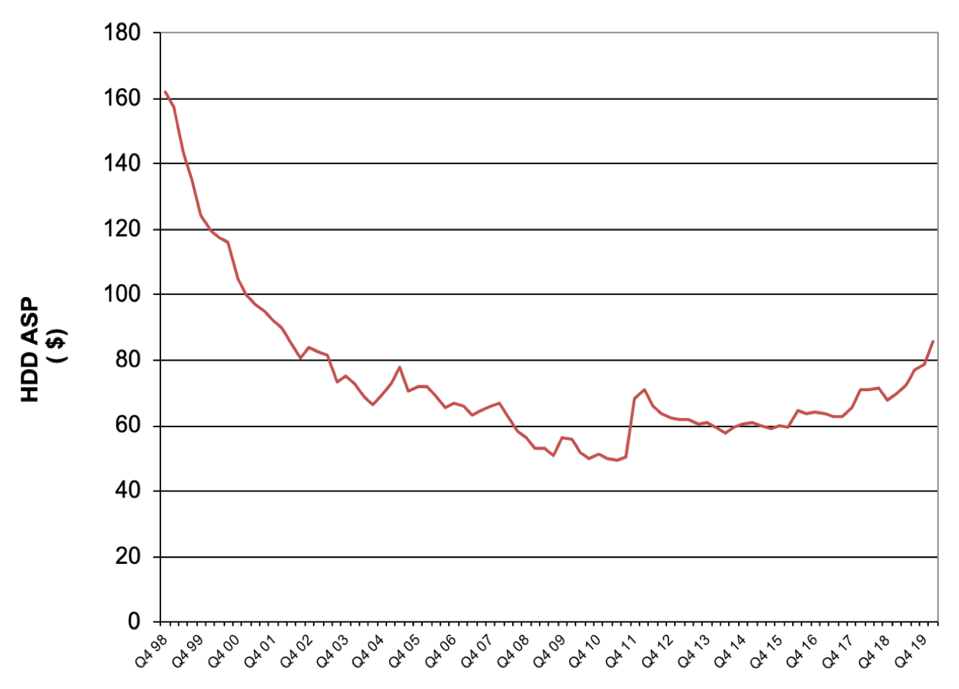

隨著更高利潤的HDD銷售數量的增長,高容量近線驅動器的HDD平均銷售價格(ASP)總體上一直在上漲,如下圖20年第三季度所示(C3Q20的下降是由于客戶端計算設備的增加,該季度的遠程工作導致)。

HDD ASP歷史

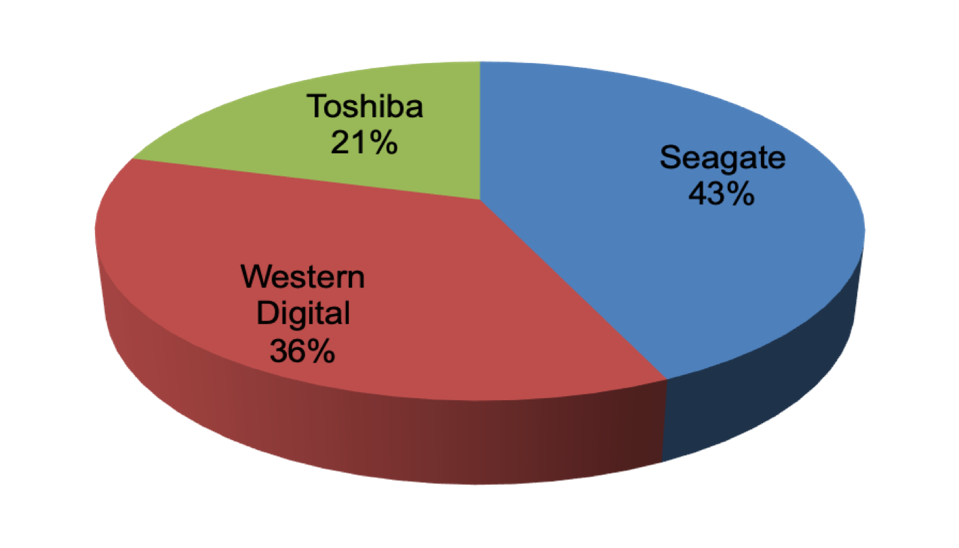

下面的餅形圖顯示了到2020年C20年第三季度的運輸單位市場份額,這可能在2020年全年幾乎相同。請注意,在疫情早期處理供應鏈問題后,東芝在HDD業務中的份額又恢復了20%(東芝在2019年的份額為24%)。

2020年第三季度硬盤市場份額

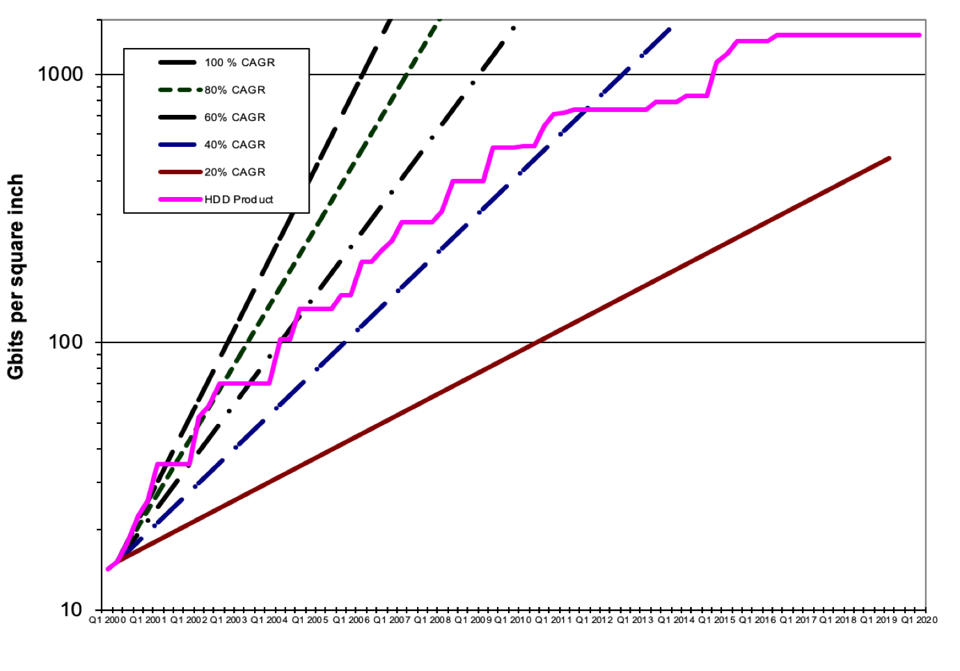

為了保持與SSD的競爭力,HDD必須繼續提高HDD的面密度(可以存儲在磁盤表面給定區域上的信息量)。這是使HDD與SSD相比具有顯著的每TB價格優勢的主要組成部分。下圖顯示了HDD宣布的最大產品面密度,顯示自2015年以來最大面密度沒有多少改善。業內一些人士表示,HDD面密度的增長約為8%GAGR。

硬盤運輸產品地域密度增長

即使面密度增長減慢,但通過使用He密封HDD增加驅動器中的磁盤數量,HDD容量也得到了增長。如今,具有多達9個磁盤的HDD可用,并且有關于將其增加到10-12個磁盤的討論。如果要使其適合傳統的3.5英寸HDD尺寸,則可能會推動玻璃或玻璃陶瓷磁盤基板的使用,目前某些玻璃制造商正在使用這種基板,而其他HDD制造商則未使用。有些想法可能允許3.5英寸尺寸的更多磁盤(例如L2的具有部分真空的HDD)獲得比He填充HDD更高的磁盤數量和面密度。

HDD公司還轉向了能量輔助磁記錄,以增加磁記錄的面密度。2020年,Western Digital和Seagate都宣布將為數據中心和企業認證交付能源輔助的HDD。在WDC的情況下,作為一種能源輔助技術,他們的產品使用了施加到寫頭的偏置電流來減少寫抖動。

希捷的20TB硬盤產品實現了熱輔助磁記錄(HAMR)。WDC和東芝在過去幾年中宣布,他們計劃使用微波輔助磁記錄(MAMR)提供HDD。希捷預測,HAMR將在2023年啟用30TB硬盤,到2026年可能實現50 TB硬盤。WDC或東芝很可能在2021年推出自己的HAMR或MAMR硬盤。

HDD存儲容量的增長速度超過了HDD的數據速率。這會導致存儲系統設計中的問題(例如,驅動器重建速度變慢),并且正在推動開發以提高HDD的數據速率。希捷(Seagate)和WDC(威斯康星州)都已經展示了雙級執行器HDD,并且正將這些產品發送給企業和數據中心。有使用雙級執行器HDD進行系統設計的報告,可能會在2021年發布實用存儲系統。

希捷和WDC都在其存儲產品中使用RISC-V內核,WDC似乎已在其SSD,HDD和存儲系統(及其SweRV內核)中轉移到幾乎100%的RISC-V處理器。WDC在2020年RISC-V峰會上表示,它具有兩種SweRV內核。首先是他們的EH2雙線程內核,用于高隨機讀取IOPS。第二個是他們的EL2低功耗內核,用于定序器和狀態機。WDC還討論了其OmniXtend,該OmniXtend允許與各種類型的處理器共享主內存。希捷宣布將RISC-V內核用于HDD磁頭定位的運動控制信息的實時處理。希捷還將RISC-V用于其OpenTitan信任根,以在邊緣提供值得信賴的數據。

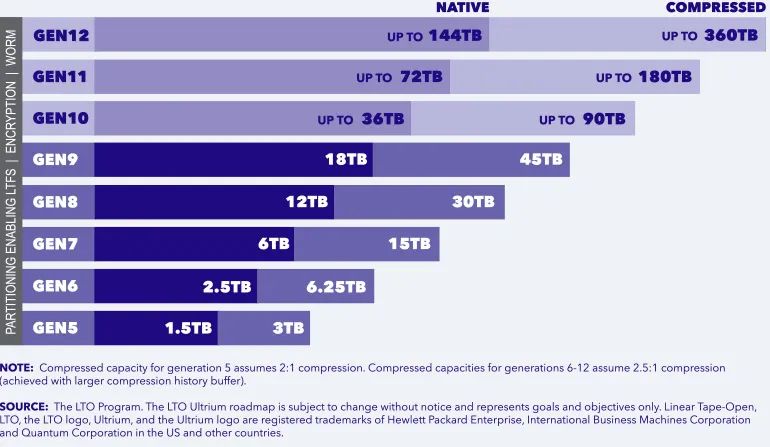

磁帶使用與硬盤驅動器相同的基本磁記錄技術。這些產品在云以及本地數據中心的數據歸檔中繼續發揮重要作用。磁帶LTO在大約80%的市場份額中是磁帶的領導者,而IBM企業磁帶則占了大部分。LTO-9于2019年推出,具有18TB的本機存儲容量(最初計劃為24TB)。修改后的LTO路線圖如下所示。

LTO磁帶容量路線圖

Ultrium LTO聯盟預計其第10代將是LTO 9的本機存儲容量的兩倍,并且未來幾代的容量將比上一代提高2倍。LTO磁帶9具有約13.5Gbpsi磁記錄面密度,而HDD面密度是有點超過1 Tbpsi(帶具有約1/10個 HDD的面密度)。結果,磁帶具有許多可用的磁性技術,可用于增加磁帶的存儲容量。

IBM和Fujifilm在2015年進行了磁帶技術演示,展示了使用鋇鐵氧體(BaFe)顆粒磁帶(使220TB半英寸磁帶盒成為可能)的面密度為123 Gbps。在2017年的一次演示中,IBM和索尼實現了201 Gbpsi(使330TB盒式磁帶成為可能)的濺射磁介質。

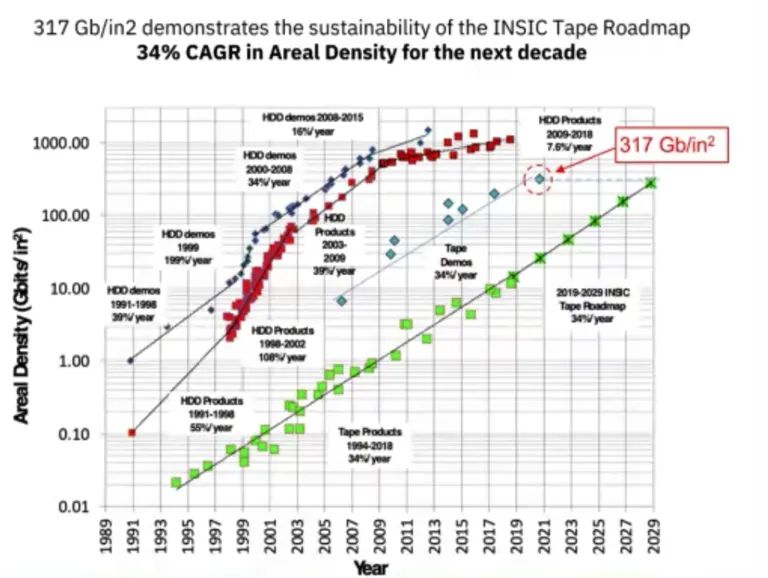

2020年12月,IBM和Fujifilm展示了世界最高的317吉比特每平方英寸(Gbpsi)的面密度記錄磁帶,從而實現了580TB半英寸的盒式磁帶。這將是IBM最大的企業級磁帶盒20TB容量的29倍。磁帶被廣泛用于存檔數據,并為不需要快速訪問的數據提供廉價的存儲。磁帶在主要數據中心中用于其冷存儲。磁帶介質,驅動器和磁帶庫的總體市場可能超過$ 2B。最新的IBM和Fujifilm演示使用鍶鐵氧體(SrFe)粒子磁性介質。

IBM是磁帶驅動器的唯一制造商,而Fujifilm和Sony是僅有的剩余磁帶制造商。IBM研究人員指出,由于可以在磁帶中使用的磁記錄技術的可用性,磁帶行業認為,它可以以每年34%的面密度增長的速度繼續增長。他們將此與最近HDD的面密度增長進行了比較,近年來,HDD的面密度每年以8%的范圍變化。

下圖顯示了iNSIC一個存儲行業貿易組織的圖表,該圖表顯示了HDD產品和演示區域密度的增長以及磁帶運輸產品區域密度的增長,包括317 Gbpsi演示。

iNSIC磁帶與HDD路線圖

IBM人士認為,由于磁帶的面密度增長大大超過了HDD,因此該磁帶將取代HDD進行更冷的存儲。另一方面,HDD公司開始使用能量輔助磁記錄來交付HDD,并且預計在未來幾年中,每年的面密度將以每年20%的速度增長,因此磁帶的優勢可能不會那么大。

對于許多應用程序,HDD的使用正在下降,但是對于具有大容量近線HDD的數據中心中的輔助存儲(越來越多的SSD用于主存儲)的使用正在增加。磁帶被許多企業和云數據中心用于長期數據歸檔。對于所有這些磁記錄技術,將需要更高的容量來存儲未來十年預期的爆炸性數據。

參考鏈接:https://www.forbes.com/sites/tomcoughlin/2020/12/18/digital-storage-projections-for-2021-part-1/?sh=4173047b74e1

https://www.forbes.com/sites/tomcoughlin/2020/05/29/hdd-market-history-and-projections/?sh=3db3941d6682

責任編輯:xj

原文標題:2021年的數字存儲預測(第一部分)

文章出處:【微信公眾號:存儲社區】歡迎添加關注!文章轉載請注明出處。

-

數字

+關注

關注

1文章

1693瀏覽量

51302 -

儲存

+關注

關注

3文章

201瀏覽量

22370

原文標題:2021年的數字存儲預測(第一部分)

文章出處:【微信號:TopStorage,微信公眾號:存儲加速器】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

DAC348X EVM的I路輸出電路,畫圈的那一部分有什么作用?0L電感L40有什么作用?

視覺AI之旅:一起探索 FiftyOne——第一部分 簡介

Air780EP硬件設計原理解析(第一部分)

干貨分享:Air700ECQ的硬件設計,第一部分

高性能電壓監控器詳解—-- 第一部分

求助,opa695的datesheet問題求解

多口適配器-現代生活中的不可或缺的一部分

工商網監

工商網監

評論