政策助推3D打印行業市場規模發展,全球3D打印材料市場規模逐年上升

政策助推3D打印行業市場規模發展,全球3D打印材料市場規模逐年上升

3D打印材料是3D打印產業中不可或缺的一部分,3D打印材料技術水平直接影響到3D打印產業的發展。多方因素助力3D打印材料行業發展,我國3D打印材料市場規模不斷壯大,在3D打印行業中的比重也水漲船高。由于3D打印在裝備制造業中應用較廣,金屬類3D打印材料的需求也變得越來越大,未來我國3D打印材料行業將逐一解決行業發展痛點,不斷向更高質量,更嚴標準,更多產品的方向發展。

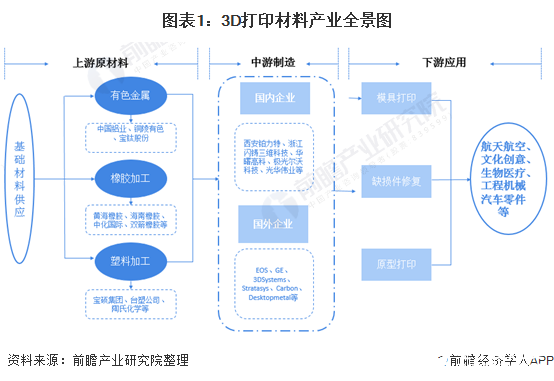

3D打印材料產業全景圖

3D打印材料是3D打印產業中不可或缺的一部分,3D打印材料技術水平直接影響到3D打印產業的發展。近年來,國家層面對我國3D打印材料行業重視程度不斷加深,基本形成了較為成熟的產業鏈。

3D打印材料上游為基礎材料供應以及初加工,例如有色金屬行業、橡膠加工行業、塑料加工行業、陶瓷加工行業等,為3D打印材料提供符合標準的原材料。

中游產業為3D打印材料產業鏈中最重要的一環,通過各種技術手段對原材料進行加工,使其成為符合3D打印標準的3D打印材料,目前主流的3D打印材料有金屬粉末材料、光敏樹脂材料、光固化樹脂材料、生物材料、工程塑料材料以及非金屬類材料等等。

下游產業為3D打印制造,隨著技術的進步,3D打印制造應用場景越來越廣泛,應用在工程機械、航空航天、生物醫藥、汽車制造等領域。

3D 打印技術最早應用于各類原型的快速制造,故在早期也被稱為快速原型技術(Rapid Prototyping,RP)。早期的3D打印技術由于材料種類的限制,大多使用有機高分子材料,其機械、化學性能大多難以滿足實際應用的需求。

隨著材料技術與裝備技術的發展,將該技術應用于終端零件制造的愿望越來越迫切,因此不僅對3D打印裝備提出了更高的要求,對3D打印材料各項性能的要求也日益提高。

3D打印材料是3D 打印技術重要的物質基礎,它的性能在很大程度上決定了成形零件的綜合性能。發展至今,其材料種類已經十分豐富,主要種類包括聚合物材料、金屬材料、陶瓷材料等。

政策分析:政策助推市場規模

隨著全球3D打印行業的日益發展,3D打印行業越來越受到國家的關注,而3D打印材料作為3D打印的先行行業,在推動我國3D打印整體發展上扮演著重要的角色。

從積極方面看,國家層面出臺了《增材制造產業發展行動計劃(2017-2020年)》、《重大技術裝備和產品進口關鍵零部件、原材料商品目錄》、《國家支持發展的重大技術裝備和產品目錄》、《增強制造業核心競爭力三年行動計劃(2018-2020年)》等對3D打印材料行業起推動作用的政策,這些政策從制定行業發展目標、給予財政補貼、列入重點領域等方面對3D打印材料行業的發展給予支持。

從消極方面看,一些標準類政策,例如《定制式增材制造醫療器械注射技術審查指導原則》對3D打印材料提出了一些標準化的要求,在一定程度上設立了準入門檻,會抑制行業的發展。總體上看,國家政策對3D打印材料行業持支持態度,一些行業標準的建立在短期上會產生抑制作用,但在長期對提升3D打印材料質量,推動3D打印材料行業技術發展也會起到促進作用。

2020年11月19日,國家市場監督管理總局(國家標準化管理委員會)批準《標準化工作導則 第2部分:以ISO/IEC標準化文件為基礎的標準化文件起草規則》等586項推薦性國家標準和2項國家標準修改單,其中包含8項關于3D打印的標準,分別如下,這些新標準將于2021年6月1日起開始實施。

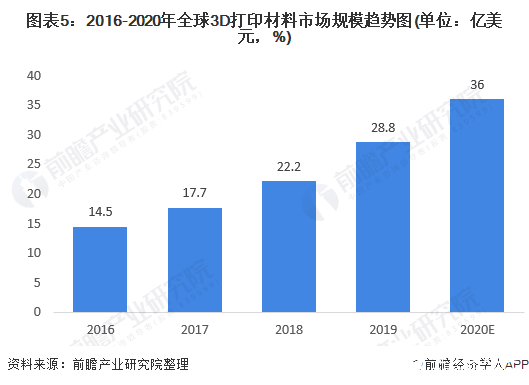

作為決定3D打印技術發展進程的一項重要因素,3D打印材料的地位逐漸提高。隨著3D打印技術的一步步普及,對于材料的需求也在飛速上漲。據悉,目前3D打印材料在3D打印行業中的市場規模占比約為24.1%,結合3D打印行業的整體市場規模,可以測算出全球3D打印材料市場規模。2017-2019年,全球3D打印材料市場規模逐年上升,2019年全球3D打印材料市場銷售規模為28.8億美元。

近年來,我國3D打印市場應用程度不斷深化,在航空航天汽車、船舶、核工業、模具等領域均得到了越來越廣泛的應用。3D打印技術已經成為航空航天等領域直接制造機修復再制造的重要技術手段。在汽車、船舶、核工業、模具等領域成為產品設計、快速原型制造的重要實現方式。

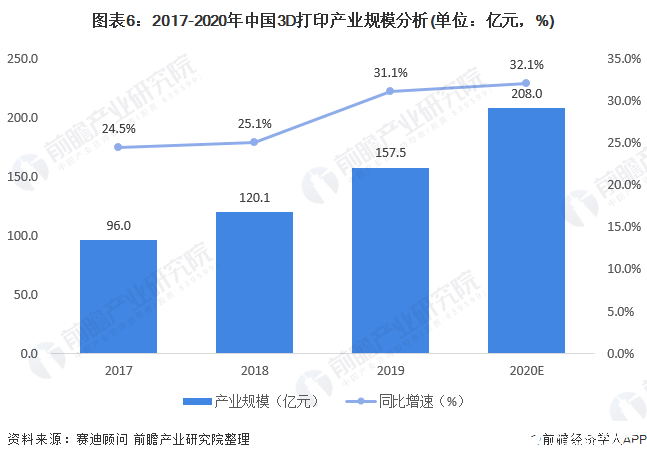

2017-2020年,我國3D打印產業規模逐年增加,增加速度要略快于全球整體增速,以致于我國3D產業占全球的比重在不斷增加。根據2020年3月賽迪顧問發布的《2019年全球及中國3D打印行業數據》,2019年,中國3D打印產業規模為157.5億元,較上年增加31.1%。

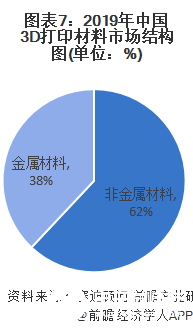

市場結構:非金屬材料占主導

2019年,中國3D打印材料產業結構中,非金屬材料產業規模25.38億元,占比最高,達到62%;金屬材料產業規模15.56億元,占比38%。

根據IDC的對3D打印材料調查數據,2018年金屬耗材占比為39.4%,低于塑料的40.4%,主要由于金屬打印的產業化正處于快速擴張階段,設備端的增長領先于材料消耗的增長。非金屬3D打印通常使用塑料、樹脂材料等,金屬3D打印通常使用各類合金粉末和線材。

相比傳統制造模式,非金屬3D打印的優勢主要在于無模化和可定制,但受限于材料性能,其主要用于樣品和模具的生產,量和價都很難起來;而金屬3D打印除了具備無模化可定制優勢外,在打印效率和打印質量上相比傳統金屬加工工藝均有較為明顯的提升,甚至能夠完成傳統工藝無法制造的高復雜度高精密度零部件的打印,具有更大的發展潛力。

競爭格局:國外產業化進程遠超國內

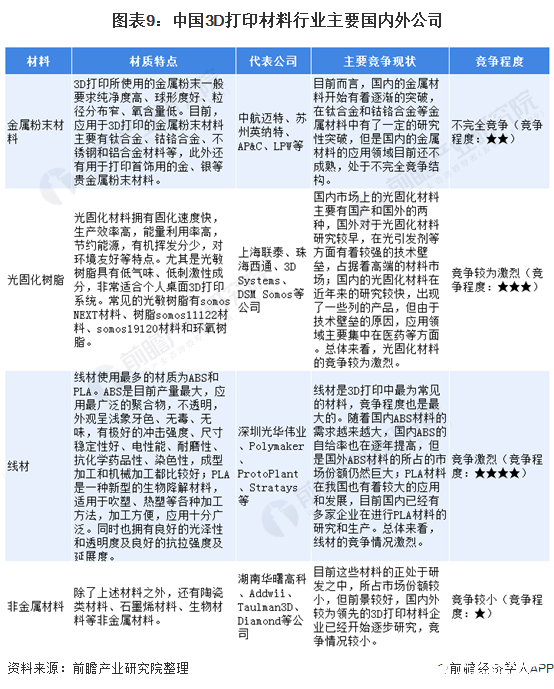

我國3D打印材料市場主要由國內大型公司和國外3D打印材料公司占據,從材料產品種類來分,可以分成金屬粉末材料、光固化樹脂、線材和非金屬材料。下面為我國3D打印材料市場中主要的國內外公司:

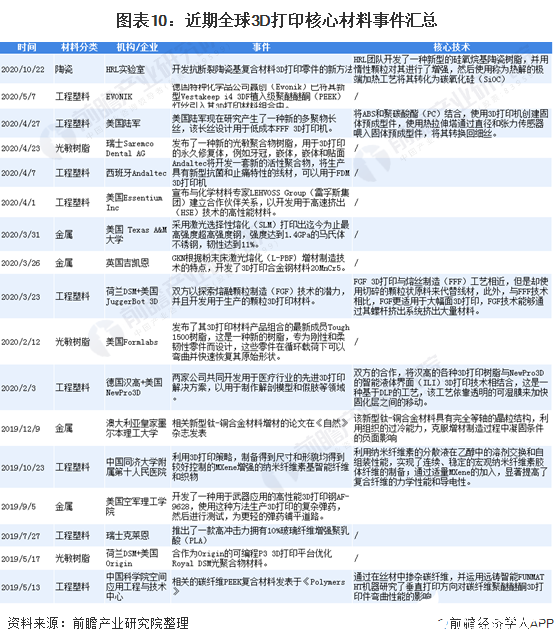

根據前瞻對公開信息的整理,2019年-2020年全球3D核心材料相關事件仍以工程塑料為主、金屬材料為輔。從全球3D打印材料的事件來看,國外的3D材料研發機構廣泛,覆蓋軍方、大學和企業,而中國的3D打印材料研發仍集中在科研院所端,產學平臺暫未建立。

發展趨勢:3D金屬材料欲乘風起

眾所周知,塑料材料一直朝著高強度方向發展,通過增強塑料強度用來直接替換金屬用于各類復雜構件,既便宜又質輕,從而使塑料材料在3d打印制造中被廣泛應用。此外,塑料材料還可以避開缺陷向復合化、功能化方向發展,特別是實現多元材料復合,進而賦予塑料特定功能。

例如,通過3d打印技術制造工藝復雜的智能材料、光電高分子材料、光熱高分子材料、光伏高分子材料及儲能高分子材料等新材料;利用生物塑料的生物相容性向醫學人體組織發展,3d打印在細胞、軟組織、器官及骨骼等方面仍具有巨大應用空間,尤其在組織工程應用中具有獨特優勢。

可以預見,在今后10 年內,塑料材料將仍將是不可或缺的3D打印材料,同時麥肯錫公司(McKinsey & Company)發布的一份報告指出,金屬3d打印的市場價值將在未來15年內飆至100億美元。航空航天產業為例,金屬3D打印能滿足其對于結構設計、材料和制造工藝的需求,在保證性能的前提下能大幅減輕零部件質量,同時還能有效縮短零部件的制造流程。

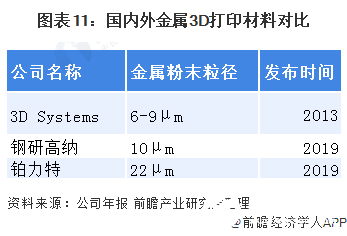

金屬 3D 打印工藝中金屬粉末質量是影響最終打印部件結構及性 能的關鍵因素之一,目前國內制粉水平接近國外但仍有差距。金屬粉末質量越好,粒徑越小,其打印出的產品致密性、機械性能越好。

2013年國外公司3D Systems制出的粉末粒徑為6-9μm,國內鋼研高納2019 年生產粉末粒徑為 10μm。鉑力特公司建成的粉末生產線,可用于其 自制的 3D 打印設備,提高打印產品質量。根據鉑力特招股書,其研制粉末粒徑最低為 20μm 左右,與國內外先進公司有一定差距。

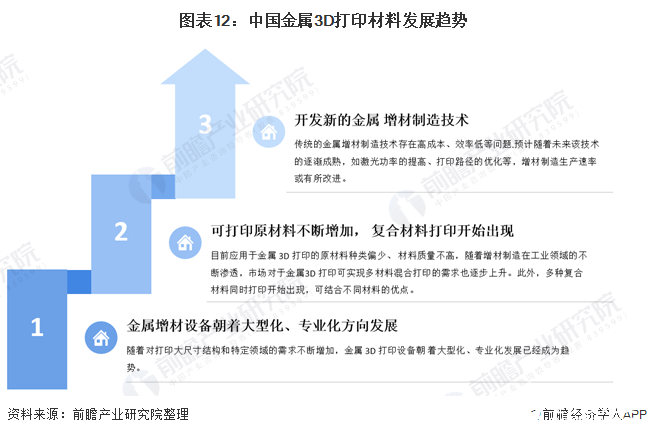

金屬增材制造技術發展中有三個重要的因素,設備、材料和工藝,國內目前在這三方面還有提高的空間。為了擴大3D打印技術的應用規模,金屬增材制造技術正在朝著低成本、大尺寸、多材料、高精度、高效率方向發展。

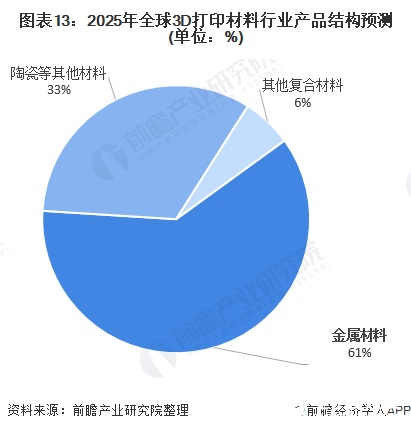

3D打印的快速增長主要依賴于建筑、工業機械、汽車,航空航天、牙科和醫療產業的增長。3D打印技術的發展,材料是一項重要因素。目前塑性粉末和光敏聚合物材料在3D打印作業中的應用最為廣泛。由于3D打印科技工具用方向逐步轉向最終產品生產應用,金屬打印材料會占有越來越多的市場份額,金屬材料份額比重2025年將超過60%。

責任編輯:gt

-

3D打印

+關注

關注

26文章

3552瀏覽量

109232

發布評論請先 登錄

相關推薦

3D打印技術,推動手板打樣從概念到成品的高效轉化

有源晶振在3D打印機應用方案

全球半導體市場規模預測

3D打印在珠寶行業的設計和制造應用-CASAIM

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

UV光固化技術在3D打印中的應用

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

SoC芯片,市場規模大漲

物聯網行業中的模具定制方案_3D打印材料選型分享

透明樹脂材料3D打印服務全透應用案例

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

以太網交換芯片市場規模

優可測為3D打印行業助力:重新定義制造業的未來

工商網監

工商網監

評論