我國SaaS行業將迎來加速發展,預計2020年市場規模達533億元

我國SaaS行業將迎來加速發展,預計2020年市場規模達533億元

近年來,我國云計算快速發展,底層云服務的完善為SaaS的發展奠定了基礎,與此同時,政策持續推動“企業上云”,疫情催化用戶教育,移動辦公需求快速增長,推動我國SaaS市場規模快速擴張。值得注意的是,SaaS細分市場眾多,目前市場相對分散,行業競爭格局尚未穩定,未來,SaaS不同的細分領域將有望迎來更多的廠商參與其中。

中國SaaS產業發展現狀

——SaaS產業鏈全景圖

SaaS(Software as a Service,軟件即服務)是云計算的一種服務模式。在SaaS服務模式下,服務提供商將應用軟件統一部署在自己的服務器上,用戶無需管理和控制底層的基礎設施,通過互聯網按需定購指定的應用軟件服務,并根據服務量、服務時間或其他方式支付費用。

從服務對象層面,SAAS產品可以分為企業級SAAS產品(B2B)和消費級SAAS產品(B2C),消費級SAAS產品規模較少。

按照服務客戶的范圍可以將SaaS服務分為通用型SaaS和垂直型SaaS。通用型SaaS適用于全行業,以通用的管理工具和技術工具為主,包括即時通訊、協同OA、財務管理、人力資源管理等服務。垂直型SaaS服務于特定類型的行業客戶,提供更加有針對性、更貼近客戶業務需求的軟件服務。

——后起直追,行業步入高速發展

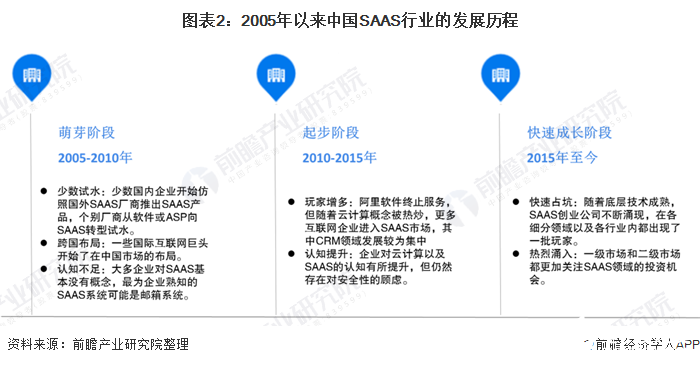

全球SAAS的起步可以追溯至1960年代興起的分時系統(Time-Sharing System),20世紀90年代后,全球SAAS市場不斷成長,日益走向成熟,其中美國是全球SAAS領域發展最迅速的國家。

相較于美國,國內SAAS行業的起步較晚,行業開端大約在2004-2005年左右,個別企業在傳統C/S架構軟件之外推出B/S架構的軟件,成為國內SAAS產品的雛形。但由于SAAS的概念在國內仍屬新興事物,大多企業對此認知十分有限,實際買賬不多,國內的第一輪SAAS浪潮很快歸于平靜。到2010年后,突然被熱炒的云計算概念將SAAS再度拉入人們的視野。

隨著近些年人們對“云”的認知不斷提升,企業對SAAS的接受度不斷提高,帶動起新一輪的風潮:SAAS的各個細分領域內都涌現出一批創業公司,雖然整體市場基數不大,服務質量也有待提高,但處于高速發展階段。

——政策加碼,“云”端投入加速

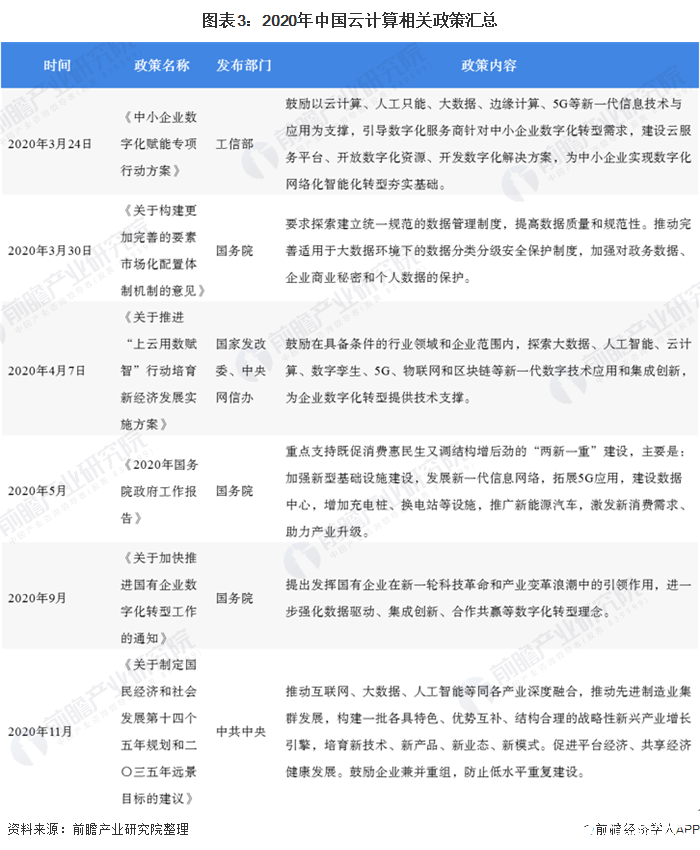

云計算作為我國戰略性新興產業中的重點發展領域,2009年起,政府連續出臺多項政策支持云計算發展,持續頒布“企業上云”、“電子政務”相關扶持政策,積極鼓勵企業加快信息系統向云平臺的遷移,不僅從產業布局、頂層規劃方面給予了全面統籌,而且從財稅扶持、融資力度方面也給予政策傾斜。

多項文件鼓勵政企、事業單位、互聯網企業等積極推進云計算基礎設施、開放平臺以及前端應用的開發和部署,促進業務模式創新,加大政府部門對云計算的采購力度,探索基于云計算的政務信息化建設運營新機制,盡快實現IT云化。

2020年以來,國家先后出臺了《中小企業數字化賦能專項行動方案》、《關于推進“上云用數賦智”行動培育新經濟發展實施方案》等政策,均提到要加快企業上云,在政策的引導和助推下,企業云服務投資建設加快,SaaS行業將迎來加速發展。

——移動辦公興起助力SaaS跨越式發展

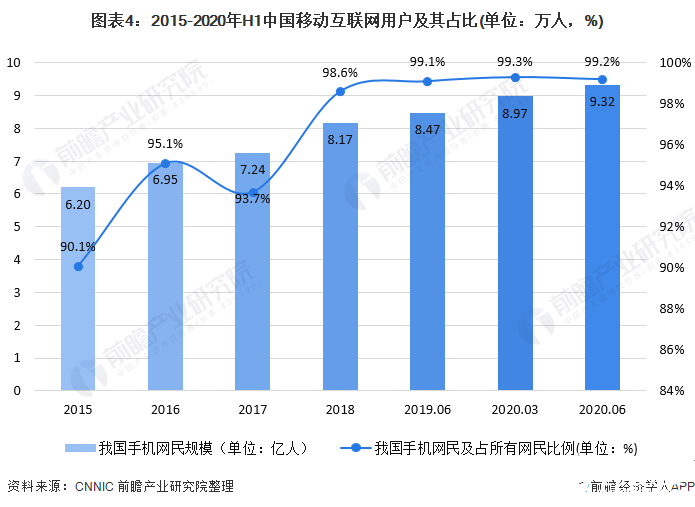

根據中國互聯網絡信息中心(CNNIC)公布的數據顯示,截至2020年6月中國手機網民規模達9.32億人,比2020年3月增加3546萬人,網民使用手機上網的比例達99.2%,已幾乎與網民總量相當,中國已經完成了移動互聯網的全面滲透。

基于國內龐大的移動互聯網用戶數,SAAS在移動端可以快速的普及,這意味著SAAS的終端設備可以直接由PC端轉移到移動端,不必再部署大量的硬件設備,相對于海外有跨越式發展的基礎。

——SaaS市場規模快速擴張

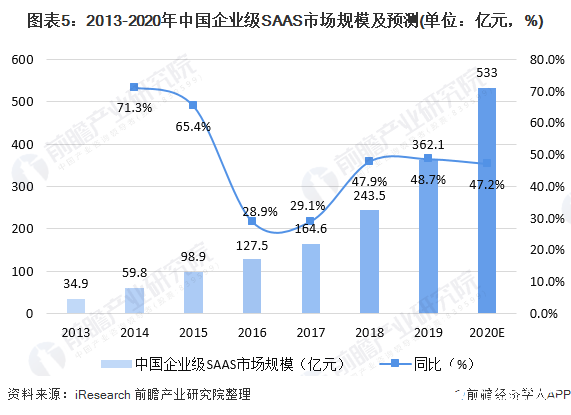

目前,我國SAAS市場已開始進入快速發展階段,企業級SAAS市場規模快速增長,根據iResearch公布的數據顯示,2019年我國企業級SaaS市場規模達362.1億元,同比增長48.7%,預計2020年我國企業級SaaS市場將繼續保持高速增長,達533億元。

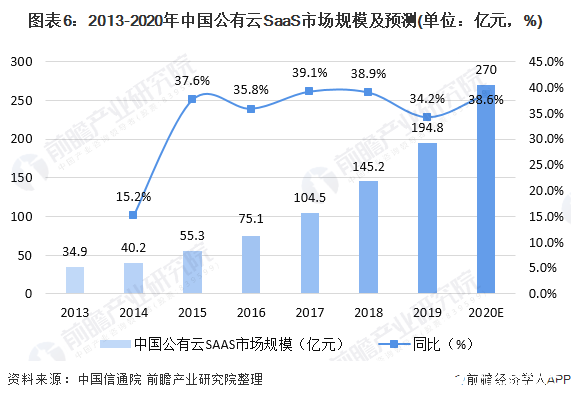

基于私有云在數據安全、數據備份等方面也有更多的可選擇空間,公有云雖然也具備數據安全服務和數據備份能力,但企業對此的控制力度較差,不能處于主導地位,因此我國企業級SaaS主要以私有云部署方式為主,但值得注意的是,近年來我國公有云SaaS服務正加快發展,根據中國信通院發布的數據,2012年中國公有云SaaS市場規模僅有28.1億元,至2019年中國公有云SaaS市場規模已達到194.8億元,同比增長34.2%,并且自2015年來中國公有云SaaS市場規模一直保持在30%以上的高增速。預計2020年中國公有云SaaS市場規模將達到270億元。

——中小企業成為SaaS發展主力軍

面對越來越復雜多變的市場環境和不斷增長的業務需求,依賴于傳統人工的管理手段已經成為企業持續發展壯大的障礙,隨著技術的不斷演進,信息化作為企業管理和業務發展的一個有效手段已經為越來越多的企業所認識,信息化轉型是每個企業的必經之路。

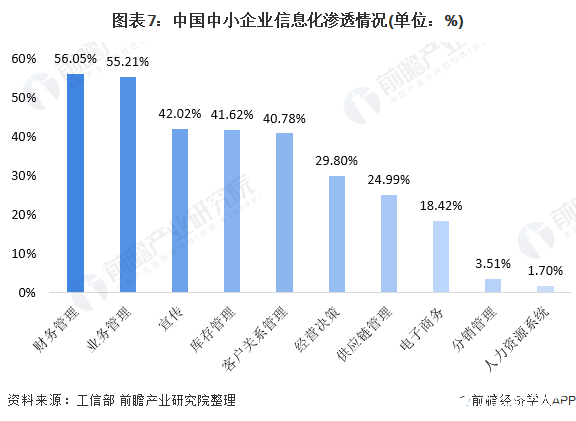

雖然我國中小企業信息化意愿程度高,但實質上中小企業信息化、專業化程度較低。根據工信部發布的《中小企業信息化調查報告》顯示,我國中小企業信息化建設只有在財務管理、業務管理、宣傳、庫存管理等領域滲透率超過40%,而在支持決策、供應鏈管理等領域滲透率都較低,特別是人力資源管理和分銷系統。因此,我國中小企業信息化滲透率提升空間巨大。

SaaS被認定是中小企業信息化的福音,對中小企業來說,SaaS的價值在于從技術方面來看,企業無須再配備IT方面的專業技術人員,同時又能得到最新的技術應用,滿足企業對信息管理的需求。

2020年3月19日,《中小企業數字化賦能專項行動方案》提出十三項重點任務。其中提到,助推中小企業上云用云,引導數字化服務商面向中小企業推出云制造平臺和云服務平臺,支持中小企業設備上云和業務系統向云端遷移,幫助中小企業從云上獲取資源和應用服務,滿足中小企業研發設計、生產制造、經營管理、市場營銷等業務系統云化需求。

在政策、技術及企業自身需求推動的背景下,未來,我國信息化程度較低的中小企業將會加大SaaS的支出以提高企業的經營效率,中小企業也將成為SaaS應用增長的主要動力。

中國SaaS行業競爭格局

——通用類SaaS規模占比遠大于垂直類SaaS

據中國信通院旗下的云計算服務評估品牌可信云對我國企業級SaaS 評估統計,國內SaaS服務主要關注于企業管理和運營的各個環節服務,涉及企業資源管理、財務管理、協同辦公、客服管理以及客戶管理和營銷等諸多領域。

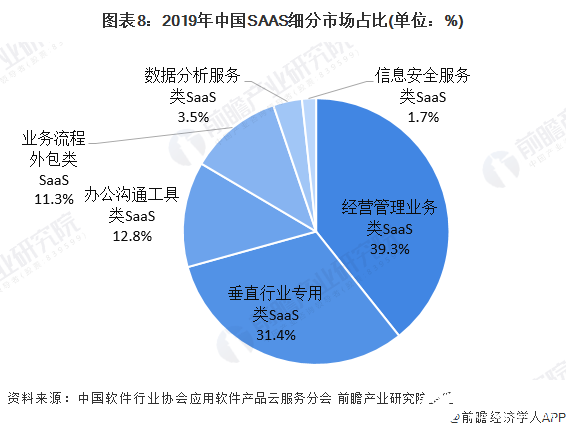

根據中國軟件行業協會應用軟件產品云服務分會的數據,通用類SaaS規模占比遠大于垂直類SaaS,垂直類SaaS市場規模占比為31.4%,通用類SaaS中經營管理業務類SaaS占比最高,達39.3%。

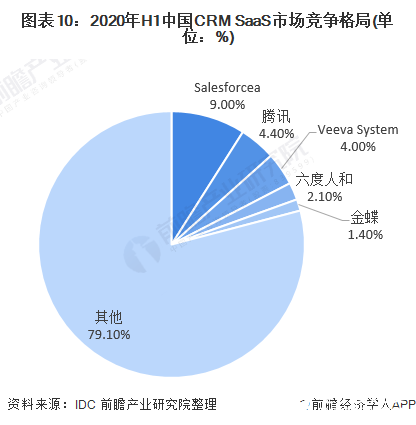

——CRM SaaS市場發展相對成熟

從企業級SaaS細分產品來看,目前可以將企業級SaaS細分為中國客戶關系管理SaaS市場(CRM)、中國企業資源管理SaaS市場(ERM)、中國供應鏈管理SaaS市場(SCM)以及中國制造生產類相關應用SaaS市場,其中CRM目前在整個EA SaaS市場中發展得最為成熟,其市場份額也最大,達到了59%,由于CRM產品標準化程度較高,在移動互聯網快速發展的推動下,將保持領先優勢;而在疫情的催化下,中國供應鏈云化進程加快,未來供應鏈SaaS市場將維持較高的擴張速度。

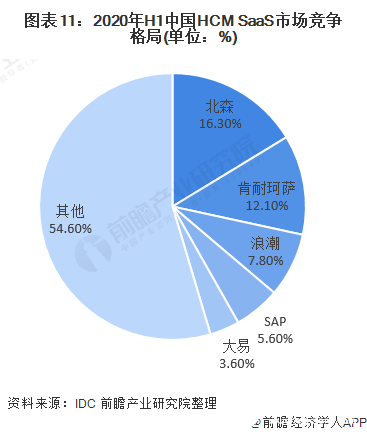

——企業級SaaS市場高度分散 競爭格局較不穩定

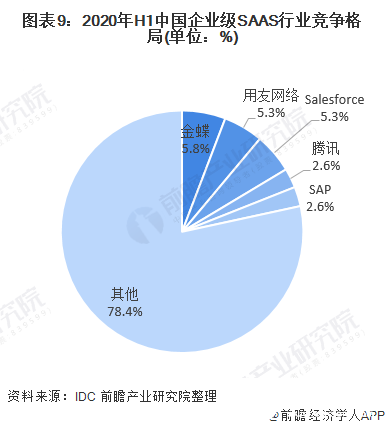

根據IDC公布的數據顯示,從2020年上半年企業級SaaS廠商份額來看,Top 5廠商占比僅為21.6%,企業級SaaS市場依舊比較分散。

在不同的企業級SaaS應用市場競爭格局也不相同,財務應用SaaS市場集中度相對較高。

SaaS向下沉市場發展

我國SaaS市場主要分布在華東、華北和華南地區。從目前SaaS提供廠商的布局來看,主要的提供商也分布在這三個地區。根據T研究發布的《2019年中國SaaS產業研究報告》顯示,2019年,中國SaaS應用區域市場排行榜的前五位分別為廣東、上海、北京、江蘇和浙江。

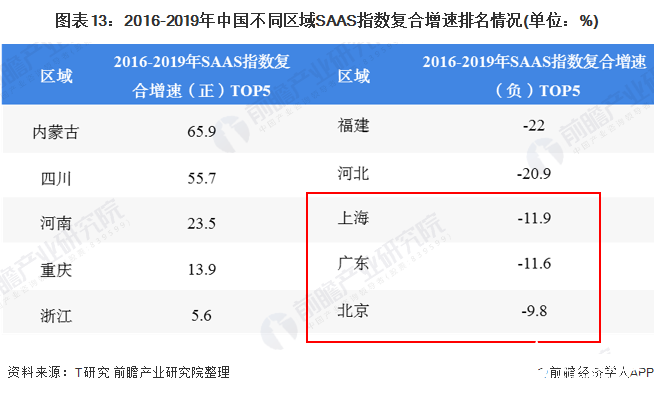

從2016-2019年各地區SaaS指數復合增速來看,2016-2019年我國SaaS指數復合增速最大的區域為內蒙古區域,復合增速達65.9%,其次四川、河南、重慶、浙江的復合增速進入前五。

而相對應的是,廣東、上海、北京一線城市的SaaS指數2016-2019年復合增速均為負數,上海的指數下降幅度是這三個地區最大的,降幅達11.9%,由此可見,我國SaaS市場正在逐步向下沉市場轉移。

行業“風口”轉移,“新五大”行業占超50%

行業垂直型SaaS為特定行業提供SaaS服務,目前多為某一垂直領域中的傳統軟件商或行業解決方案服務商并行提供的SaaS服務,主要覆蓋的行業有:金融、教育、制造、建筑地產等。

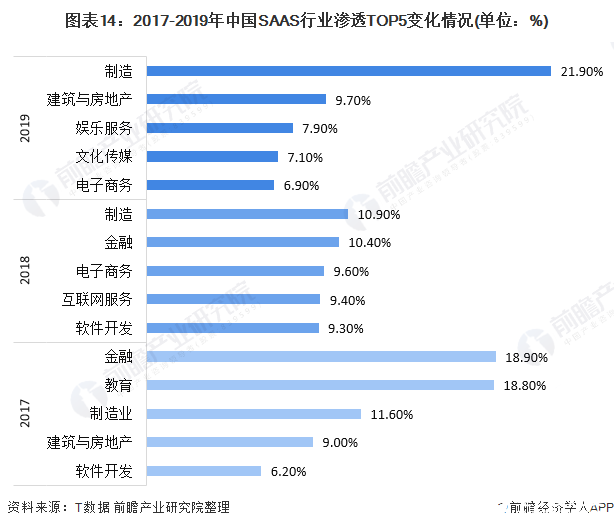

從行業滲透率來看,由T研究發布的《2019年中國SaaS產業研究報告》顯示,2017年,中國64.5%的SAAS用戶企業聚集在金融、教育、制造業、建筑地產、軟件開發五大風口,其中金融行業SAAS應用占中國SAAS行業應用的18.9%,份額第一。

2018年中國49.6%的SAAS用戶企業聚集在制造業、金融、電子商務、互聯網服務、軟件開發新五大行業,新五大行業多數與大數據有關。2019年中國53.5%的SAAS用戶企業聚集在制造、房地產、娛樂、文化傳媒、電商五大領域,其中制造業的滲透率為21.9%,排在首位,建筑與房地產行業的滲透率為9.7%,排在第二位,金融行業的滲透率已經掉出TOP5。

對比這三年的數據分析可知,SAAS下游應用頭部行業與尾部行業在SaaS的應用上已經拉開差距,雖然都在進步,但滲透率較高的應用行業與滲透率較低的應用行業差距有所擴大,這種差距隨時間的推移已經呈現明顯的雪球效應,同時,SAAS行業“風口”已發生遷移,逐步偏向數字化發展。

疫情催化用戶教育 資本入局推動行業發展

新冠疫情爆發后,疫情期間企業遠程辦公需求快速增長,促進了企業在線協同、在線會議、在線培訓、在線營銷、在線服務應用的普及,用戶對SaaS服務的使用教育在短短的數日之內得到普及。

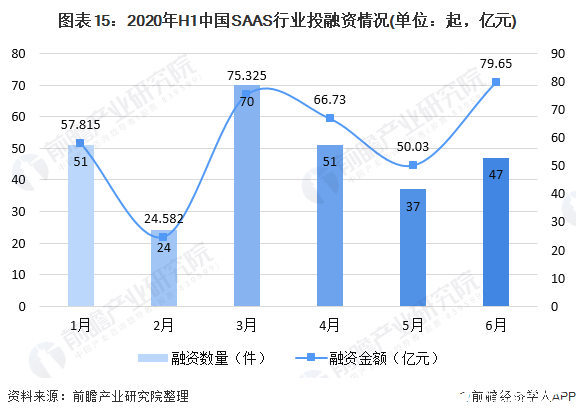

用戶規模的增長是支撐行業市場規模擴張的前提,持續幾個月、超大范圍的SaaS軟件的操作體驗有利于行業用戶習慣的培養,在此基礎上,行業發展步伐加快,資本加速入局支持行業發展。疫情期間,資本對于SaaS行業的投資熱情持續高漲,根據IT桔子公布的數據顯示,2020年上半年,我國SaaS行業共發生280起融資事件,融資金額達354.13億元,特別是3月份,SaaS行業的融資數量快速增長,達70起,融資金額達75.325億元。

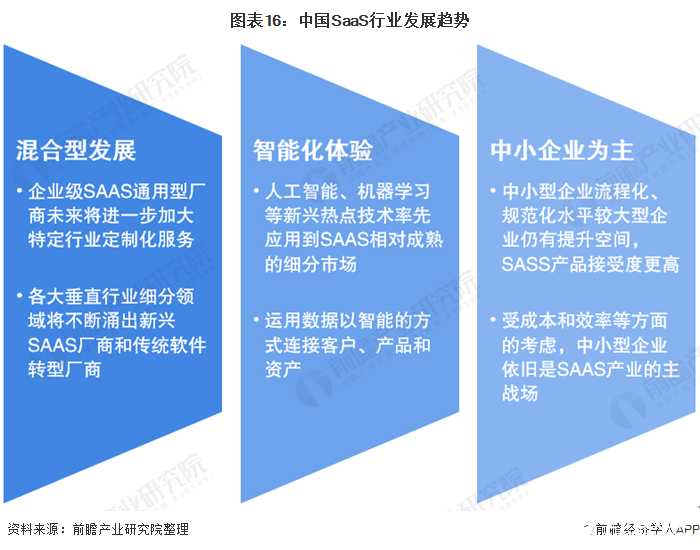

中國SaaS行業發展趨勢

2020年,受新冠疫情的影響,中國企業用戶對SaaS服務的應用比例提高,對SaaS服務的認可度顯著提升,這為SaaS行業的長期發展奠定了良好的用戶基礎。前瞻認為SaaS行業將迎來以下發展趨勢:

中國SAAS行業發展前景

2020年4月7日,國家發改委、中央網信辦發布《關于推進“上云用數賦智”行動培育新經濟發展實施方案》,提出鼓勵在具備條件的行業領域和企業范圍內,探索大數據、人工智能、云計算、數字孿生、5G、物聯網和區塊鏈等新一代數字技術應用和集成創新,為企業數字化轉型提供技術支撐。

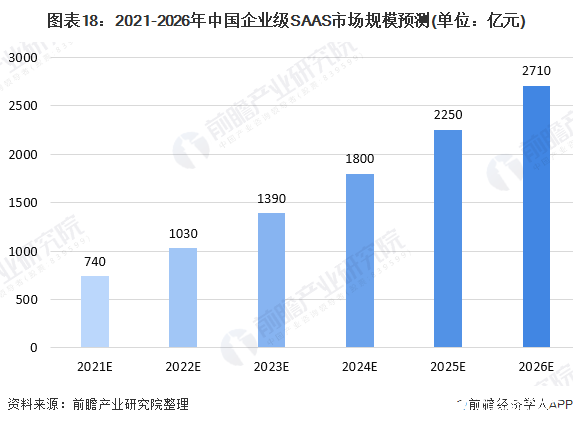

未來伴隨傳統企業上云加速,我國SAAS市場有望迎來跨越式發展。前瞻預測,2021年我國公有云SAAS市場規模將達到370億元,企業級SAAS市場規模達740億元,預計到2026年我國公有云SAAS市場規模將突破1000億元,企業級SAAS市場規模將突破2700億元。

責任編輯:gt

-

云計算

+關注

關注

39文章

7774瀏覽量

137355 -

互聯網

+關注

關注

54文章

11148瀏覽量

103238

發布評論請先 登錄

相關推薦

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年AI IC市場規模預計達1100億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

淺析2024-2030中國RFID市場規模及未來發展趨勢

2024智慧交通路燈行業發展趨勢及市場現狀分析

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論