從螢石網絡自立門戶,看國內智能家居市場發展

從螢石網絡自立門戶,看國內智能家居市場發展

集微網報道,成立近6載,螢石網絡如今要開始“自立門戶、自力更生”,但脫離“海康威視”品牌效應后,螢石網絡可以走多遠?

擬分拆至科創板上市

事情的起因要從一份公告說起。

1月9日,海康威視發布“關于分拆所屬子公司杭州螢石網絡有限公司至科創板上市的預案”,擬將其控股子公司杭州螢石網絡有限公司(下稱“螢石網絡”)整體變更為股份有限公司后,分拆至科創板上市。本次分拆完成后,海康威視股權結構不會發生變化,且仍將維持對螢石網絡的控股權。

海康威視表示,通過本次分拆,螢石網絡將作為公司下屬智能家居及云平臺服務業務的上市平臺獨立上市,通過科創板上市加大對智能家居綜合解決方案及云平臺服務業務核心技術的進一步投入,實現智能家居業務的做大做強,持續為個人、家庭及類家居場景下的用戶提供智能化產品和優質服務。

海康威視將進一步聚焦于為公共服務領域用戶、企事業用戶和中小企業用戶提供以視頻為核心的智能物聯網解決方案和大數據服務,更好地構筑云邊融合、物信融合、數智融合的智慧城市和數字化企業。

簡而言之,海康威視將聚焦于To B、To G業務,而To C業務將完全剝離,交由螢石網絡來獨立運營服務。

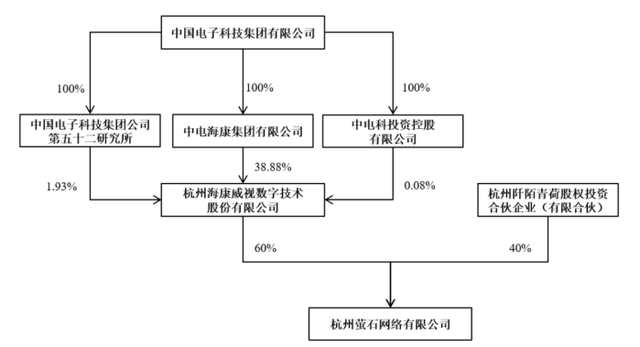

截至本預案公告日,海康威視持有螢石網絡60%的股權,為螢石網絡控股股東;電科集團通過全資子公司中電海康、電科投資以及下屬科研院所中電五十二研究所,合計持有海康威視40.89%的股份,為其實際控制人,亦為螢石網絡實際控制人。

海康威視公告披露螢石網絡股權分布圖

但天眼查資料顯示,當前杭州阡陌青荷股權投資合伙企業(有限合伙)是螢石網絡的大股東,認繳出資9900萬元,占比99%,而海康威視認繳出資100萬元,占比僅1%。這與海康威視披露情況相差甚遠。

進一步查閱發現,杭州阡陌青荷股權投資合伙企業(有限合伙)成立于2020年10月30日,主要經營股權投資,但其注冊資本、股東出資比例等均為空白,最終受益人為“杭州阡陌河濱股權投資有限公司”。

杭州阡陌河濱股權投資有限公司則成立于2020年10月12日,注冊資本500萬元,大股東高振龍出資350萬元,占比70%;金婭敏出資150萬元,占比30%。而高振龍名下并未有任何“海康”痕跡,金婭敏亦是如此,這讓人頗為費解。

如果單從股權分布來看,螢石網絡當前已經不是海康威視控股子公司;但從公告披露來看,分拆完成后,螢石網絡仍為海康威視控股子公司,螢石網絡的財務狀況和盈利能力仍將反映在海康威視的合并報表中。

業內人士表示,這也許是螢石網絡去“海康”化的第一步,但未來螢石網絡的市場發展依然要依靠海康多年的渠道積累方能實現。

介紹完事情始末,我們接下來聊聊螢石網絡。

成立近6載營收超20億元

公開資料顯示,螢石網絡成立于2015年3月25日,注冊資本1億元。事實上,早在2013年,海康威視就推出螢石(EZVIZ)品牌的互聯網視頻業務,主要通過智能視頻產品及其他傳感器、云智能視頻服務平臺及移動應用軟件,為小微企業、家庭和個人客戶提供互聯網視頻應用及服務。

彼時,其推出了螢石云服務平臺,并以該平臺支撐,發展網絡生態環境;建立了電子商務平臺“螢石商城”;并發布了一系列全新設計的互聯網攝像機、跨界視頻盒子及報警盒子等消費類產品。

2014年,螢石(EZVIZ)品牌的互聯網視頻業務圍繞產品、云平臺和內容服務方面持續完善和加強。陸續推出C2S、F1和S1等產品以滿足中小微企業、家庭和個人不同的需求,并進一步加強螢石云視頻平臺建設并推出了云存儲服務。

與此同時,海康威視還通過與BAT、京東和樂視等互聯網公司和大型運營商的合作,開發平臺互聯,建立合作共贏的生態圈,以加快在互聯網業務方面的布局。2014年,螢石APP用戶數接近百萬。

2015年3月25日,螢石網絡正式成立,主要負責海康威視螢石(EZVIZ)品牌的互聯網視頻業務;2016年底,螢石云平臺已經擁有千萬級用戶,在全國超過500個城市發展了一千多家螢石O2O店,市場效果良好。

2017年,螢石網絡則主要服務于智慧家庭與智慧商業領域,經過5年的發展,其也成為了首個實現盈利的創新業務。2017年實現營業收入10.26億元,實現凈利潤3703.07萬元。也是在這一年,接入螢石云的設備達到2800萬,螢石云APP用戶超過2000萬。

2018年,螢石網絡從智能單品和套裝,進化到全屋智能系統,并推出全無線可視對講電池門鈴攝像機DB2、互聯網指紋密碼鎖LT21S、全屋家居智能控制的智能墻壁開關P1、智能窗簾機MC1、兒童陪護機器人-螢寶等全新產品,并延伸IPC產品線及智能鎖、智能貓眼、智能可視門鈴等智能入戶產品線,形成了以視頻技術為核心的的全屋智能家居系統。

而螢石云已成為全球化視頻云服務平臺,并擁有4000萬量級的設備接入、3000萬量級的用戶,為全球用戶提供穩定、持續的基于視頻的綜合性服務。

2018年,螢石網絡實現營業收入15.15億元,實現凈利潤1.19億元,營收同比增長約48%,凈利潤同比增長約222%。

隨后的兩年,螢石網絡不管是營收還是凈利潤方面,均實現了大幅增長。2019年和2020年1-9月,其分別實現營業收入24.26億元和20.49億元,分別實現凈利潤2.6億元和2.73億元。2020年1-9月凈利潤增長依然高于營業收入趨勢。

目前,螢石網絡定位為智能家居產品和云平臺服務的提供商,形成了“智能家居+云平臺服務”雙主業格局,其愿景是打造智能家居的生態體系,為用戶營造安全、舒適、愉悅的居住和工作環境。

在產品方面,其形成了“1+4+N”的產品和業務體系。其中,1代表云平臺服務,4代表智能家居攝像機、智能入戶、智能控制和智能服務機器人等主要的智能家居產品,N代表生態體系中的其他智能家居產品,包括智能新風、智能凈水、智能手環、兒童手表等。

而螢石云平臺已經蛻變成物聯云平臺,專注于物聯網領域的PaaS層云平臺服務。截止2020年9月末,全球螢石物聯云平臺IoT接入設備約9500萬臺,平臺注冊用戶超過6700萬,月活躍用戶超過2600萬,日活躍用戶超過1100萬。

智能家居市場迎來起量期?

不得不說,從2013年的小試牛刀發展到今天的螢石網絡,海康威視的智能家居創新業務布局取得了階段性勝利,不論是營收情況還是產品市場開拓,均已經領先于國內一眾布局智能家居市場的安防企業。

由于當前披露僅為預案,我們無法得知更多螢石網絡的發展細節,是智能家居中的產品為營收主力軍,還是螢石云平臺的創收能力可觀,這些均需要等待企業正式的IPO公告披露。

如果僅從智能家居市場來看,相比國內其他布局智能家居業務的安防企業,螢石網絡當前的營收規模已經是其他企業的數十倍。

以萬佳安為例,根據其2020年招股說明書來看,2017年、2018年和2019年智能家居物聯業務營收分別為1413.85萬元、1007.8萬元和7329.55萬元。雖然萬佳安的市場規模與海康威視不可同日而語,但依然具有借鑒意義。(其與騰訊云共同打造智能家居IoT品牌)

而大華股份旗下消費級智慧物聯網品牌Imou樂橙,專注于家庭、小微商業兩大核心場景的安全需求,與螢石網絡的業務模式及產品矩陣相差無幾。但由于其從未對外披露過相關數據,故無法進行橫向對比。

業內人士表示,螢石網絡能夠取得如此成績,主要是得益于海康威視的多種政策疊加所致。一方面,行業代理商進貨需要搭載智能家居產品,在海康威視強大的渠道市場助推下,其智能家居產品銷量也非常可觀;另一方面,海康威視與三大運營商有較為深度的合作,其產品搭載寬帶入戶進行銷售且優惠力度可觀,這也促使其智能家居產品下沉家庭市場較快,尤其是三四線城市。

而反觀其他布局智能家居市場的安防企業,在沒有強大的渠道市場做支撐情況下,市場規模增長較慢。

與此同時,與企業市場規模一致的是,智能家居市場雖已鼓吹多年,但依然不溫不火,目前僅在智能門鎖、智能音箱、智能攝像頭等單品上有較高的滲透率。

究其原因,目前主要是三大因素阻礙了智能家居快速發展的勢頭。一是各廠家平臺不統一,每個廠家都有自已的APP;二是各廠家產品之間無法實現互聯互通,雖然都是標準協議,但各家均會在標準協議的基礎上設置門檻,導致無法互聯互通;三是產品、客戶的體驗性差,與大眾期待的智能家居還有一定距離。

同時,通過對運營商的銷售門店進行調查發現,終端門店的銷售員往往講不清楚智能家居是什么,也不知道如何使用,無法達到智能家居預期的效果,難以獲得消費者的認可,最終導制客戶流失,這也是當前智能家居市場推廣不理想的重要因素。

此外,包括行業標準缺乏、安裝與售后維護跟不上、數據安全問題、產品售價不親民和產業鏈不完善等問題也在進一步掣肘產業發展。

從當前的產業配套及市場培育情況來看,智能家居市場起量仍需一定時間。而反觀螢石網絡的未來發展,若徹底脫離“海康威視”的品牌效應及渠道優勢等,其能否繼續保持增長態勢將成為疑問。

責任編輯:xj

-

智能家居

+關注

關注

1928文章

9556瀏覽量

184963 -

海康威視

+關注

關注

16文章

426瀏覽量

73196

發布評論請先 登錄

相關推薦

Zigbee智能家居的未來發展趨勢

ipc技術在智能家居中的發展

國產8位單片機在國內的應用情況及發展趨勢!

觀趨勢 謀發展 2024 SSHT上海智能家居展有哪些創新呈現?

再現“智能家居手表”!螢石首款成人智能手表能控制家居,還能連接醫療設備

螢石舉辦2024夏季新品發布會,全力推進“2+5+N”智能家居新生態

繼電器在智能家居中的應用

工信部通過認證接入標準,國內智能家居互聯互通難點有望解決

“從芯鏈接,數智人居”:順德智能家居技術創新峰會圓滿落幕!

行業大咖齊聚智能家居峰會!

AI時代,Matter如何融入與服務中國智能家居市場?

智能家居市場迎來大變 元器件廠商們該如何應對

基于英飛凌MCU PSoC? 6的 Matter智能家居解決方案

基于英飛凌MCU PSoC? 6的 Matter智能家居解決方案

工商網監

工商網監

評論