") Rohm將 EV 用碳化硅功率半導體產(chǎn)能擴增至現(xiàn)行的 5 倍

Rohm將 EV 用碳化硅功率半導體產(chǎn)能擴增至現(xiàn)行的 5 倍

電子零件廠加快對 EV 相關零件進行增產(chǎn)投資

隨著電動車(EV)需求上升,也讓日本各家電子零件廠增產(chǎn) EV 零件搶攻 EV 商機,其中羅姆(Rohm)傳出計劃將 EV 用碳化硅(SiC)功率半導體產(chǎn)能擴增至現(xiàn)行的 5 倍。

日經(jīng)新聞 15 日報導,日本各家電子零件廠加快對 EV 相關零件進行增產(chǎn)投資,其中 Rohm 計劃在今后 5 年內(nèi)投資 600 億日圓,將使用于 EV 的 SiC 功率半導體產(chǎn)能擴增至現(xiàn)行的 5 倍。

富士電機(Fuji Electric)將投資約 1,200 億日圓擴增日本國內(nèi)外工廠產(chǎn)能、增產(chǎn)功率半導體;東芝(Toshiba)計劃在 2023 年度結(jié)束前投資約 800 億日圓,將功率半導體產(chǎn)能提高 3 成;日本電產(chǎn)(Nidec)將砸下 2,000 億日圓在歐洲興建 EV 用驅(qū)動馬達新工廠。

報導指出,Rohm 在碳化硅(SiC)功率半導體的研發(fā)上居領先,于全球 SiC 功率半導體市場握有 2 成市占率,和英飛凌(Infineon)、STMicroelectronics 并列為全球主要供應商之一,而其產(chǎn)能擴增至 5 倍后、全球市占率有望提高至 3 成。Rohm 生產(chǎn)的半導體材料也以經(jīng)由汽車零件廠的形式、使用于特斯拉(Tesla)的 EV 逆變器(inverter)上。

據(jù)報導,日廠增產(chǎn) EV 相關零件,主要是因為全球各國推出減碳政策,推升 EV 需求。根據(jù)波士頓顧問集團(Boston Consulting Group,BCG)的試算,2025 年 EV 等電動化車款占全球新車銷售量比重有望自 2020 年的 10% 揚升至 31% 水平。

日本市調(diào)機構(gòu)富士經(jīng)濟(Fuji Keizai)2020 年 6 月 5 日公布調(diào)查報告指出,2030 年全球功率半導體市場規(guī)模預估將擴增至 4 兆 2,652 億日圓,將較 2019 年(2 兆 9,141 億日圓)大增 46.4%。

其中,2030 年碳化硅(SiC)制功率半導體全球市場規(guī)模預估將擴增至 2,009 億日圓,將達 2019 年(436 億日圓)的 4.6 倍;氮化鎵(GaN)產(chǎn)品市場規(guī)模預估為 232 億日圓,將達 2019 年(19 億日圓)的 12.2 倍。

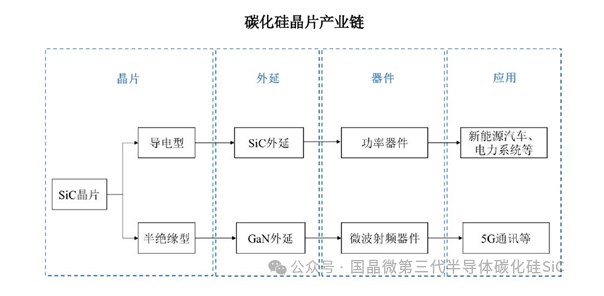

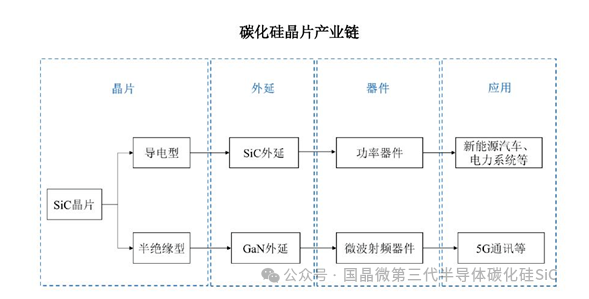

中國SIC汽車市場

來自ev sales的數(shù)據(jù)顯示,2019年全球新能源汽車銷量為215萬輛,中國市場銷量達到116萬輛,占全球比重達54%。

據(jù)統(tǒng)計,2020年、2023年、2025年,中國新能源汽車產(chǎn)量分別為160萬輛、320萬輛、480萬輛。2020-2022年,只有少部分B級及以上車型采用SiC基MOSFET,其他車型采用硅基IGBT,預計2023年是8英寸SiC襯底技術商業(yè)化初步成熟之年,屆時,相當數(shù)量的B級及以上車型將采用SiC基MOSFET,A級及以下車型仍使用硅基IGBT。SiC基 MOSFET成本每年降低2%。

據(jù)中信建投證券估計,到2025年,中國新能源汽車用功率器件市場規(guī)模在100億元以上,其中硅基IGBT逾70億元,SiC基MOSFET近40億元。

受益于混動和新能源汽車銷量快速增長,以及新能源雙積分政策推動,國內(nèi)汽車功率半導體將保持旺盛的市場需求。中長期來看,SiC基MOSFET發(fā)展?jié)摿薮螅档闷诖?br />

本文由電子發(fā)燒友綜合報道,內(nèi)容參考自rohm、IT之家,轉(zhuǎn)載請注明以上來源。

-

半導體

+關注

關注

334文章

27305瀏覽量

218155 -

Ev

+關注

關注

2文章

210瀏覽量

35748 -

Rohm

+關注

關注

8文章

370瀏覽量

66032

發(fā)布評論請先 登錄

相關推薦

意法半導體與雷諾集團簽署碳化硅長期供貨協(xié)議

碳化硅在半導體產(chǎn)業(yè)中的發(fā)展

碳化硅 (SiC) 與氮化鎵 (GaN)應用 | 氮化硼高導熱絕緣片

碳化硅功率器件的工作原理和應用

碳化硅功率器件的優(yōu)勢和應用領域

碳化硅功率器件的優(yōu)點和應用

碳化硅功率器件有哪些優(yōu)勢

碳化硅功率器件的優(yōu)勢和分類

碳化硅(SiC)功率器件的開關性能比較

國內(nèi)碳化硅功率半導體元件市場迎來高速增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論