目前國內二線電池企業的情況

目前國內二線電池企業的情況

摘要

隨著Q1的電池原材料價格往上漲,圍繞電芯生產這個環節其實生存環境是很惡劣的,2021年總體新能源乘用車在國內的格局其實并不如賣方估算的那么樂觀。

我覺得有必要對目前國內二線電池企業的情況做個整理,Q4這段時間的局面,是很多企業需求電池量比較大,集中體現在部分A00和A級車的需求爆發,而合資企業也在準備Q4和2021年Q1的供貨情況。

所以我們能看到在Q4對于二線電池企業帶來了很多的機會,當然目前面臨的實際情況就是電芯的價格隨著競爭紅海化一直往下降,電池的原材料隨著幾家需求拉動(特別是LFP相關)快速提升。對于二線電池企業來說,目前最需要的是穩定的客戶和充沛的資金來堅持下去。

分形狀和LFP三部分概覽

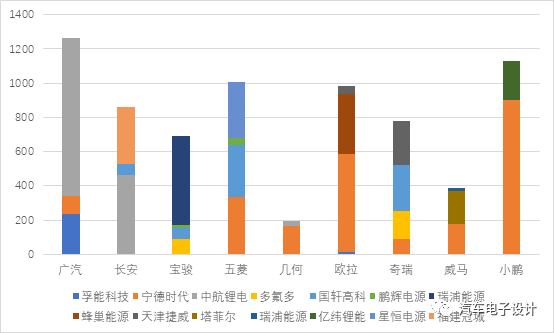

如下圖所示,在二線市場里面,能抓住機會的主要分為幾條路徑:

A00的需求:在五菱Mini EV需求拉動下,包括瑞浦、星恒和國軒三家主要在這里抓住了需求,當然整體的安裝量也是有限的。需要注意的是,這部分涵蓋了目前圓柱電池企業的出路,國內圓柱目前是走LFP的路線為主了,主要應用方向就在這個領域

中航鋰電:從2018年起從側重商用車轉向乘用車市場的戰略部署還是非常有效的,主要落地的企業包括廣汽和長安,在吉利幾何C上也做了部分

方殼其他企業:蜂巢是主供長城,力神主供本田,塔菲爾抓住了威馬、神龍和東風柳汽;國軒在吉利旗下的楓葉汽車作為主供

軟包企業:軟包的幾家企業目前是處在相對弱勢地位,走量最多的是捷威,主供奇瑞(小螞蟻、大螞蟻,艾瑞澤)和長城(歐拉R2,白貓),而億緯鋰能主供小鵬(G3和P7)

當然從目前這個時間點來看這些企業的供貨狀態不太公平,因為需要配套項目需要時間,電池企業也持續的投入。目前在中國培育供應商的大眾、戴姆勒和寶馬三家企業,未來必然要把一部分的需求分開,而不是全部集中給一家電池企業,能看到目前二線企業是尋求短期內的客戶和跟隨這些長期客戶同時進行的模式。

而且目前能看到,隨著小動力、儲能還有其他需求,圍繞磷酸鐵鋰在其他方向(非乘用車領域)的做法越來越多,提高出貨量,簡單來說就是不在車用上面綁死是唯一的出路,短期內的車用需求給龍頭一家占了大部分。

圖1 現有二線電池企業的整體情況

供應圖譜

下面這個圖,主要來看目前選擇多元化電池供應的車企,傳統的幾家包括廣汽、長安、奇瑞和長城,吉利好像從多供的模式又回歸了。五菱這種小電池的模式,把供應商分的很散。新勢力里面的小鵬和威馬,目前的供應格局也是高端的圍繞CATL,入門版本嘗試多元化供應。在這里面,廣汽好像確實和寧德關系存在一些緊張,不僅大幅度導入中航鋰電的電池,在廣汽豐田的車型里面也對應進行了處理。

目前外資品牌benz、BMW、Audi、現代起亞,是100%的CATL供應,特斯拉和別克這塊之前也描述過主要和LG分別供應。

目前來看,2021年從驗證周期的角度,二線往合資去推進的節奏可能比較慢,所以這種打法是先擴產能,找國內客戶,尋求技術方案往合資方向走,這樣的節奏

圖2 Q4主要的供應圖譜格局

小結:

隨著Q1的電池原材料價格往上漲,圍繞電芯生產這個環節其實生存環境是很惡劣的,2021年總體新能源乘用車在國內的格局其實并不如賣方估算的那么樂觀,我覺得其實還是取得歐洲車企訂單的企業做了一個歐洲市場的橋接(電池價格跟隨材料相對可談,而且價格相對高),這方面拉動了國內電池企業的進一步淘汰,在這方面需要要考慮我們這些從業者未來3年的生存問題。

責任編輯:xj

原文標題:【科達利?總工札記】二線電池企業客戶情況分析

文章出處:【微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

-

新能源汽車

+關注

關注

141文章

10581瀏覽量

99731 -

電池

+關注

關注

84文章

10627瀏覽量

130295 -

鋰電

+關注

關注

4文章

444瀏覽量

16044

原文標題:【科達利?總工札記】二線電池企業客戶情況分析

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ADS1248評估板是針對二線制的嗎?

ADS1247加了二線的熱敏電阻,讀取AD轉換的24位數據全為0xFF,是什么原因?

想使用三線制的電壓轉電流芯片,XTR111可以嗎?

國內首條固態電池產線投產,目標產能200兆瓦時

獨家!29家線束線纜企業半年報解讀

工商網監

工商網監

評論