新能源汽車產銷量逆市增長,固態電池漸行漸近?

新能源汽車產銷量逆市增長,固態電池漸行漸近?

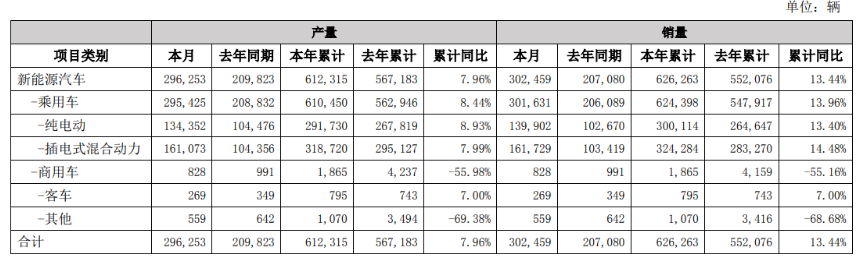

新能源汽車產銷量逆市增長。

1月14日,工信部公布了《2020年12月汽車工業經濟運行情況》。該報告顯示,去年全年新能源汽車產銷分別完成136.6萬輛和136.7萬輛,同比分別增長7.5%和10.9%。其中,純電動車分別完成110.5萬輛和111.5萬輛,同比分別增長5.4%和11.6%。在總體汽車產銷數據下滑的情況下,新能源汽車市場仍然保持了較高增速。

在資本市場上,新能源汽車制造商的股票也備受追捧,新能源汽車的前景似乎無限光明。然而制約新能源汽車推廣最關鍵的電池續航問題卻一直存在。更令人擔憂的是,盡管很多廠商接連聲稱能夠研發和生產續航里程更遠的電動車,但現在主流的電動車鋰電池的續航里程似乎已經臨近某個極限。

固態電池漸行漸近?

電動車最大的技術瓶頸是電池容量問題。在同樣重量下,決定電池容量的是電池系統的能量密度。其中,核心是電芯(電池系統的最小單元:M個電芯組成一個模組,N個模組組成一個電池包)的能量密度。算上電池系統其它的部件,整個電池系統的能量密度會低于單體芯片的能量密度。

在《中國制造2025》中,曾提出了動力電池的發展規劃:2020年,電池能量密度達到300Wh/kg;2025年,電池能量密度達到400Wh/kg;2030年,電池能量密度達到500Wh/kg(這里的密度指的是單體電芯的能量密度)。

然而,作為國家“863”計劃節能與新能源汽車重大項目總體專家組專家成員,肖成偉早在“2018中國新能源動力電池暨儲能產業大會”新聞發布會上就曾表示:“按照國家動力電池技術路線圖的規劃,2020年鋰離子電池的單體能量密度目標為350Wh/kg,從目前的動力電池技術來看,這一目標可能無法達到。”

他當時給出的理由是:“三元鋰離子動力電池目前已經可以看到能量密度的“天花板”,目前的高鎳材料、碳硅負極的鋰電池,單體能量密度最高應該在300Wh/kg左右,正負不超過20Wh/kg,所以依靠三元材料鋰離子電池完成350Wh/kg的技術路線規劃目標,應該是不可能了。”

關于電池技術未來發展,肖成偉當時進一步表示:“未來想要達到350Wh/kg的技術路線規劃目標,可能還需要寄希望于新一代鋰離子電池或者固態電池,但是目前這兩類動力電池都沒有產業化應用的階段。”

傳統鋰離子電池主要由正負極材料、電解液和隔膜組成。正負極材料決定了電池的容量,電解液及隔膜作為傳輸鋰離子的介質。

近期,在1月9日于成都舉行的 NIO Day2020上,蔚來宣布首款轎車 ET7 正式啟動預售。蔚來此次還推出了 150 度(kW·h)電池包,蔚來創始人李斌表示:“我們采用最先進的量產固態電池技術,實現了360 Wh/kg的超高能量密度,續航將超過1000Km。”

據李斌介紹,電池采用了 “原位固化固液電解質”、“無機預鋰化硅碳負極”、“納米級包覆超高鎳正極”新工藝,實現 50%的能量密度提升,預計在 2022 年四季度開始交付。相比之下,特斯拉Model 3的電池容量為76.8 kW·h,續航里程為668 km;小鵬P7的電池容量為80.9 kW·h,續航達到706km。

李斌還宣稱:“固態電池一直沒有量產的機會,蔚來的商業模式讓我們可以保證固態電池啟動量產所必須的量,所以我們推動固態電池技術量產的動力比別人大得多。固態電池車用級規模的量產需要有人去啟動它,我們全面評估后認為能做到量產。相信蔚來可以把整個行業量產的時間至少提早1—2年。”

對此,國信證券在1月10日發表的研究報告《蔚來 NIOET7 發布,固態電池漸行漸近》中指出:“固態電池與傳統鋰電池相比最大的區別在于利用固態電解質體系代替了目前的隔膜電解液體系,其優點在于安全性高,無自燃、爆炸風險,同時能量密度顯著高于傳統鋰電池。目前現有鋰離子電池體系能量密度上限約為 400Wh/kg,后續能量密度提升仍將依賴于正負極材料體系升級,然而在目前的隔膜電解液電池體系中,雖然金屬鋰負極能量密度是石墨負極的10倍以上,但會產生鋰枝晶影響安全性,而固態電解質能夠抑制鋰枝晶的生長,因此理論上全固態電池可達到 500Wh/kg 以上的能量密度。當然,目前固態電池仍有不少缺陷,固態電解質電導率比電解液低 10 倍以上,快充性能不佳,以及制備工藝復雜、成本較高。”

蔚來的發布會之后,市場上一石激起千層浪。市場擔憂原來生產傳統液態鋰電池原材料的企業會在未來面臨淘汰的風險。例如,生產鋰電池隔膜、電解液的龍頭企業恩捷股份、中材科技、石大勝華、天賜材料、新宙邦等公司的股價在發布會之后的兩個交易日都出現了連續大幅下跌。

然而,中銀證券在1月12日發表的《鋰電設備行業點評》報告中認為,固態電池技術對鋰電池生產工藝和設備影響較為有限:“從固態電池的構成和生產過程來看,對正極材料、負極材料影響較小;對隔膜、電解液的影響較大,其中完全的固態電池并不需要隔膜,而電解質也從液態變為固態;對設備影響較小,除注液機等個別設備外,整體與液態鋰電池對設備的需求基本一致,不過從液態電池到固態電池的轉變可能會導致方形、圓柱和軟包三種電池占比發生變化,進而影響設備的需求。目前,鋰電設備行業龍頭對固態電池均有布局,與相關公司密切合作。”

此外,該研究報告還認為:“電池技術路線的迭代升級有利于設備需求的增加、行業格局優化。本質上,固態電池是鋰電池技術迭代升級的一種體現。電池技術路線的每一次重大升級都會造成原有設備無法適應新產品生產對良率、一致性和效率的要求,導致設備更新換代的周期進一步縮短。以后段工序為例,固態電池對充放電設備的電流、電壓等都提出了更高的要求。同時,類似于特斯拉 4680 電池、固態電池等電池技術的不斷迭代升級也要求鋰電設備廠商在客戶、資金和研發等方面具有充足的儲備,在這個過程中,中小廠商的生存壓力逐漸變大,預計設備更新換代的過程中行業供給進一步出清,龍頭市場份額提升,鋰電設備競爭格局仍將持續優化。”

大規模量產尚需時日

當然,并不是所有人都認為李斌所宣傳的“固態電池”能很快實現商業化量產。有很多專家和分析人士都此都提出了質疑。

在蔚來發布會之后不久,國聯汽車動力電池研究院董事長熊柏青在接受央視采訪時表示:“全固態電池現在距商業化還很遠,現在甚至做個演示都還很困難。10年內完全攻克全固態難度挺大,反正至少這5年沒戲了,我們也做這東西。” 合肥國軒高科工程研究院常務副院長在接受采訪時也表示:“現在很多廠商都在布局這種固態電池的研發,大規模的應該要到2025年。現在的這種產業鏈10年之內都不會有太大變化。”

面對質疑,李斌后來又對媒體解釋到,2022年量產的固態電池準確來說是“半固態電池”。他強調,目前蔚來采用的并非全固態電池,還是帶有液體(電解質),全固態電池的量產還是很遠的事情。另外,他表示不方便透露電池供應商具體是哪家公司。

國信證券的研究報告也進一步指出:“由于全固態電池仍有不少難題需要攻克,大部分電池企業在研發固態電池時,都退而求其次,先加快半固態電池的產品研發速度,半固態鋰電池就是電池中任一側電極不含電解液。目前固體電池仍處于相當實驗室-中試階段,其成本相較于液態電池仍不具備可比性。但伴隨后續規模化生產以及工藝改進(輝能雙極電池包架構),其成本有望迅速降低,根據輝能公布的數據顯示在電芯產能達到 20GWh的時候,雖然電芯成本依然是相同能量密度的液態電芯的 1.1 倍,但電池包成本只有 98%;而如果采用 MAB,電池包成本僅有同類別液態電池的 7 成。”

但是,相關的電池生產廠商指出,即使是半固態的電池也遠沒有達到大規模商業化的程度。1月15日,生產鋰電池材料的的天賜材料在深交所互動平臺表示:“從相關的報道和技術文件分析,蔚來宣稱的半固態鋰電池材料體系與現今鋰電池并無根本性變化;根據目前固態電池研究進展,半固態以及真正的全固態電池商用化均還有很長一段距離要走,公司目前已開展全固態電池用固態電解質的研究,且已有專利布局。”

事實上,固態電池被炒熱已經不是第一次了。在飽受電池續航里程制約之苦的新能源汽車行業里,許諾能夠大幅提高續航里程的企業往往能立刻獲得高度關注。

在去年12月8日,美國QuantumScape公司公布了最新固態電池技術,宣稱這種固態電池能將電動汽車的續航里程提高80%,并能在15分鐘內充滿80%的電量,將于2024年投入生產。然而,許多專家在之后紛紛對此提出質疑。美國國家實驗室電池中心主任文凱特·斯里尼瓦桑(Venkat Srinivasan)當時認為:“最大的問題是QuantumScape在實驗室中使用的處理方法是否可以在工廠環境下工作。”馬里蘭大學化學和生物分子工程助理教授保羅·艾伯特斯更是尖銳地指出:“許多公司都曾過早宣稱電池取得突破,人們失望太多次了,于是對任何新電池都會起疑。”

甚至早在2016年11月份,珈偉股份(現在的珈偉新能就在上海舉辦了“全球首例固態鋰電池與快充電池發布會”。在發布會上,公司詳細介紹了固態鋰電池技術,并進行了安全性能演示。當時,公司的副董事長、總裁李靂介紹:“公司目前的固態鋰電池包括凝膠聚合物電池和全固態電池,在電池密度上可達到400wh/kg至600wh/kg;目前,公司產品已實現小批量生產,預計2017年底或2018年初實現大規模量產。”

為什么這些企業熱衷于在固態電池上做文章呢?華安證券新能源與汽車研究組負責人陳曉團隊在1月11日發表行業研報《引領“蔚來”,不止于銷量》中提出:“盡管研發歷史悠久且困難重重,但由于固態電池出色的安全性能和高能量密度的潛力,仍在世界范圍內被各種研究機構及企業廣泛研究。另外,固態電池已經成為部分非傳統電池企業進軍鋰電行業的重要突破口。”

國信證券的研究報告大致總結了一下目前固態電池在國內外的產業化狀況:“國際車企以豐田、日產雷諾、通用等車企都在主導加緊固態電池的研發與產業化布局,而三星 SDI、SKI、LG 化學、麻省固能、Quantum Scape 等電池企業在固態電池領域不斷取得新突破。國內方面,包括輝能科技、贛鋒鋰業、清陶能源、萬向一二三、衛藍新能源等中國企業,都在建設固態電池產線甚至部分已投產。”

然而,至于固態電池到底何時能實現量產,陳曉團隊的研究報告并不樂觀:“相比于新入局者的信誓旦旦,傳統動力電池廠家如比亞迪、寧德時代等較為低調,雖早有布局但鮮有消息放出。而此前爆出的諸多關于固態電池的量產計劃,大都不達預期或不了了之;一方面是技術本身發展緩慢,另一方面成本也極其高昂。我們不否認固態電池是未來趨勢,但認為技術發展緩慢,近期的項目或車型示范效果居多,對于真正大規模化量產的進度持謹慎態度。”

原文標題:最近熱門的固態電池究竟能不能成為新能源汽車的“拯救者”?

文章出處:【微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12069瀏覽量

231115 -

鋰電池

+關注

關注

260文章

8098瀏覽量

169948 -

新能源汽車

+關注

關注

141文章

10521瀏覽量

99415

原文標題:最近熱門的固態電池究竟能不能成為新能源汽車的“拯救者”?

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年10月新能源汽車產銷情況簡析

新能源汽車銷量飆升:比亞迪、理想、蔚來等前十月銷量已超去年全年

比亞迪10月新能源汽車產量銷量雙增長,海外市場表現搶眼

新能源汽車產銷量再創新高,智能座艙成競爭焦點

1月至9月份汽車產銷量均超2000萬輛 新能源汽車占比近40%

中國新能源汽車2024年全年銷量有望達到1200萬輛

新能源汽車行業前景廣闊,黃山谷捷等產業鏈企業迎發展良機

2024年4月我國汽車產銷同比增長,新能源汽車占比超三成

比亞迪3月產銷量公布:新能源汽車產量同比增8.93%

工商網監

工商網監

評論