2020年新能源汽車市場整體情況

2020年新能源汽車市場整體情況

通過多年來對新能源汽車整個產業鏈的培育,各個環節逐步成熟,豐富和多元化的新能源汽車產品不斷滿足市場需求,使用環境也在逐步優化和改進,在這些措施之下,新能源汽車越來越受到消費者的認可。

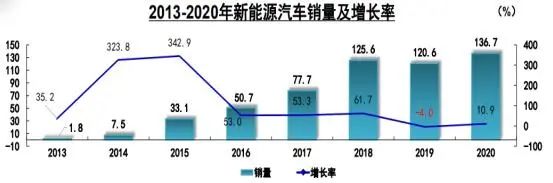

一、年度新能源汽車市場產銷情況

2020年,新能源汽車產銷分別完成136.6萬輛和136.7萬輛,同比分別增長7.5%和10.9%,增速較上年實現了由負轉正。其中純電動汽車產銷分別完成110.5萬輛和111.5萬輛,同比分別增長5.4%和11.6%;插電式混合動力汽車產銷分別完成26萬輛和25.1萬輛,同比分別增長18.5%和8.4%;燃料電池汽車產銷均完成0.1萬輛,同比分別下降57.5%和56.8%。

從月度產銷情況來看,新能源汽車從7月份開始呈現增長態勢,增幅逐漸擴大,且每個月產銷均刷新了當月歷史記錄,12月更是創下歷史新高。

二、年度動力電池配套分析

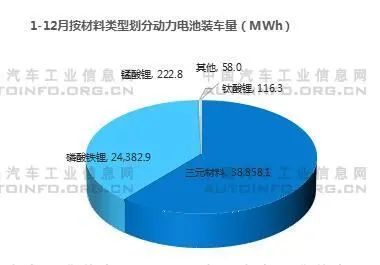

1-12月,我國動力電池產量累計83.4GWh,同比累計下降2.3%。其中三元電池產量累計48.5GWh,占總產量58.1%,同比累計下降12.0%;磷酸鐵鋰電池產量累計34.6GWh,占總產量41.4%,同比累計上升24.7%。

1~12月,三元電池裝車量累計38.9GWh,占總裝車量61.1%,同比累計下降4.1%;磷酸鐵鋰電池裝車量累計24.4GWh,占總裝車量38.3%,同比累計增長20.6%,有較高幅度增長。

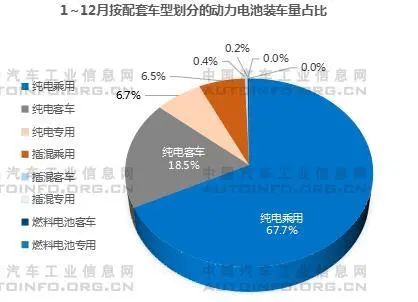

1~12月,新能源乘用車動力電池裝車量47264.9MWh,同比增長12.0%;新能源商用車動力電池裝車量16373.1MWh,同比下降18.2%。

從1~12月累計數據看,插混乘用車、插混專用車和燃料電池客車實現超30%以上的大幅增長,插混專用車和插混乘用車增幅超過70%;其它細分市場同比仍未“轉正”。

三、年度充電基礎設施情況

截至2020年12月,我國公共充電樁保有量為807398臺,較上月保有量增加112207臺,環比增長16.14%。其中交流充電樁49.8萬臺、直流充電樁30.9萬臺、交直流一體充電樁481臺。

2020年1月到2020年12月月均新增公共充電樁約2.4萬臺。

情況分析:數據顯示2020年12月的單月新增公共充電樁數量11.2萬臺,12月同比增長56.3%,臨近年底,運營商加大了公共充電樁投建和接入力度,導致增量數明顯。

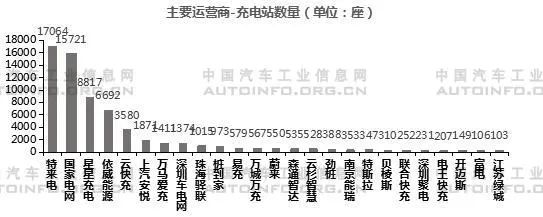

主要運營商充電站建設情況:充電站數量過千的企業增加為9家:特來電17064座、國家電網15721座、星星充電8817座、依威能源6692座、云快充3580座、上汽安悅1871座、萬馬愛充1411座、深圳車電網1374座、珠海驛聯1015做,CR9為90.3%,與上月相差3.63%左右。

共充電基礎設施建設區域較為集中,北京、廣東、上海、江蘇、浙江、山東、安徽、湖北、河南、河北TOP10地區建設的公共充電基礎設施占比達72.3%。

原文標題:【行業資訊】2020年新能源汽車市場整體情況

文章出處:【微信公眾號:深圳市汽車電子行業協會】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

新能源汽車

+關注

關注

141文章

10519瀏覽量

99414 -

電池

+關注

關注

84文章

10560瀏覽量

129471

原文標題:【行業資訊】2020年新能源汽車市場整體情況

文章出處:【微信號:qidianxiehui,微信公眾號:深圳市汽車電子行業協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年新能源汽車市場的廝殺戰:有人穩坐王位,有人破局重生

全球新能源汽車市場快速增長,2024年前八月銷量占比達16.1%

新能源汽車市場持續繁榮,駱駝iEV低壓輔助電池助力行業技術升級

小米汽車加速生產,新能源汽車市場驅動電子元器件新機遇

全球電動汽車市場跟蹤:中國市場領跑,比亞迪出口大幅增長

四月首兩周汽車市場報告:新能源車銷量同比增長,批發、零售滲透率雙雙破50%

緊跟市場發展前列 中德開拓新能源汽車金屬粉芯市場

歐美新能源汽車市場增長迅猛,迪龍車載充電機產品出口營收大幅上漲!

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

2026年前,新能源汽車市場占有率將持續攀升

緊跟市場發展前列 中德開拓新能源汽車金屬粉芯市場

如何提供更高效的電動汽車?電動汽車市場將趨于平穩還是繼續上漲?

2023年,新能源汽車“銷量”榜單公布!

工商網監

工商網監

評論