云與計算BG交由余承東統領 華為手機業務該怎么?

云與計算BG交由余承東統領 華為手機業務該怎么?

外部壓力之下,華為在業務和架構上的調整也更加迅速。

繼統籌華為消費者業務、智能汽車業務之后,余承東這位加入華為近二十八年的老將再次兼任華為云與計算BG總裁。一人肩挑三大業務,這在華為內部十分罕見。

自2012年接手華為消費者業務以來,余承東將華為手機從落后中一度走上了全球第一的寶座,但在美國的持續封殺之下,榮耀手機已經剝離,華為手機也陷入了賣身傳聞。

云與計算BG是華為下一步重點投入的業務之一,但該業務自2017年正式組建起,一直處于“大而不強”的狀態。

早期華為高管喊出的“三年趕超阿里云”的目標早已過了時限,云與計算BG交由余承東統領之后,又能否取得新的突破?

手機業務面臨抉擇

余承東可謂是華為手機崛起的功臣。

在他正式接手之前,國內手機市場正面臨著劇變,而當時的華為手機還是依靠運營商渠道生產定制產品,品牌低端,利潤微薄。

上任后,余承東主導華為手機從ODM白牌運營商定制,向OEM華為自有品牌轉型,并且啟用自研的海思手機芯片,以讓華為手機從低端向中高端轉型。

經歷了眾多失敗和嘗試之后,華為的Mate和P系列終于開始以高端手機的形象樹立在大眾視野中。隨著手機市場的變化,華為又先后推出了子品牌榮耀,主打年輕人群和線上市場;并設立了Nova系列產品線,面向年輕自拍人群和線下市場。

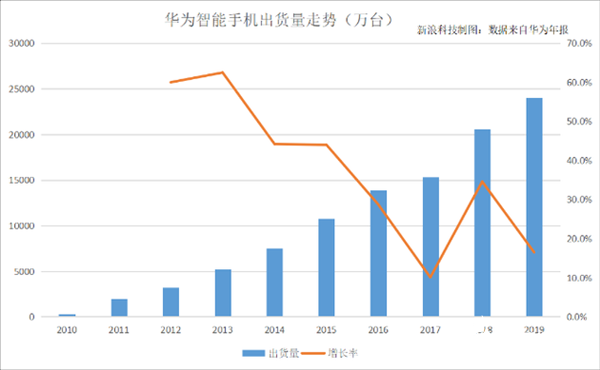

在余承東的帶領下,華為手機超越了多個強勁的對手。在2020年第二季度,華為手機的全球市場份額一度超過三星,首次位居全球市場第一。也實現了他多年來的夙愿。

不過美國的持續封殺讓華為手機業務艱難前行。2019年,在不能使用谷歌GMS甚至安卓系統的壓力之下,華為手機自建了HMS生態,并著手以鴻蒙OS對安卓實現彎道超車;但2020年,美國的芯片禁令讓華為手機徹底無計可施,自研芯片和采購第三方芯片的渠道都被堵住。

2020年11月,華為手機將旗下的榮耀品牌單獨剝離,以突破美國的封鎖。榮耀CEO趙明近日在接受新浪科技在內的媒體采訪時透露,目前幾乎所有的供應商已經與榮耀達成了供應合作,其中包括高通和聯發科兩家全球主要的手機芯片供應商。這也意味著榮耀獨立后,已經解決了斷供問題。

在這個背景之下,近日有傳聞稱,華為要將整個終端業務剝離,類似于榮耀,將其獨立發展。也有外媒報道稱,知情人士透露,華為正在與由上海政府支持的投資公司牽頭的財團會談,就出售其高端智能手機品牌P和Mate進行初期談判。報道還稱,華為尚未就出售事宜做出最終決定,談判可能不會成功結束,因為華為仍在嘗試自己制造自研的高端麒麟芯片。

華為方面對此也是極力否認,稱華為完全沒有出售手機業務的計劃。華為將堅持打造全球領先的高端智能手機品牌,努力為消費者提供卓越的產品體驗和服務。

此次余承東兼任華為云與計算BG總裁,再次加大了外界對華為手機要出售的猜測。

華為內部人士則表示,華為此次的人事調整目的是為了強化以手機為入口的“端”與云計算的協同,進一步提升內部運作效率,將核心能力進一步整合,加強互聯網業務布局,促進生態發展。

但目前來看,華為手機的形式不容樂觀。根據IDC公布的數據,2020年第四季度華為手機出貨量大幅下降42.4%,全球市場排名跌至第五位,已被小米和OPPO趕超。

云與計算業務“大而未強”

云業務是華為在2017年就重點培育的領域。

2017年3月,華為輪值董事長徐直軍宣布成立專門負責公有云的Cloud BU,并稱2017年將增加投入2000人。當時Cloud BU設立在產品和解決方案部門之下,由IT產品線總裁鄭葉來兼任Cloud BU總裁。

成立不到半年時間,Cloud BU即在當年8月底由二級組織升級為一級組織。當年華為高層一度喊出了“三年超過阿里云”的目標。

隨著業務的壯大,華為后來又將IoT、私有云等多個產品線合并入Cloud BU;并最終在2020年初再次整合計算、存儲等業務成立了云與計算BG,成為繼運營商BG、消費者BG和企業BG之后的第四大BG。當時由侯金龍擔任華為云與計算BG總裁,鄭葉來繼續擔任華為云業務總裁。

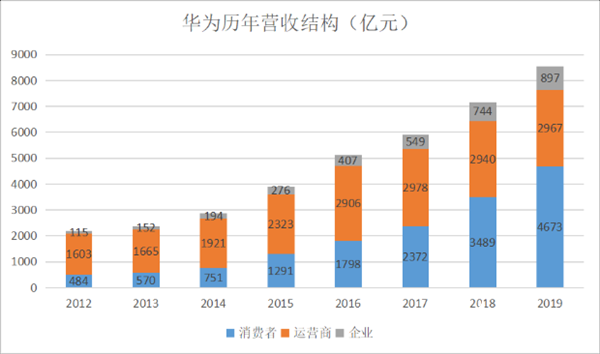

華為的消費者業務近年來成長迅速,于2018年首次超越運營商業務成為華為最大的營收來源。2019年上半年消費者業務收入占比首次超過50%,從2018年的48.4%上升至55%。2019年全年,該業務收入占比為54.4%。

但隨著榮耀手機的分拆,以及芯片斷供對華為手機業務的影響,華為消費者業務在2021年的收入將迎來巨大考驗。當占據華為營收半壁江山的消費者業務增長受挫時,云與計算BG無疑將承擔著新的增長任務。

當前華為云與計算BG包含了云業務、智能計算、數據存儲與機器視覺等產品線。華為在這些產品線上的投入不可謂不大,以智能計算為例,華為2019年發布了多款鯤鵬服務器芯片和昇騰AI芯片,并基于鯤鵬+昇騰打造自己的計算產業生態。

不過從華為目前的情況來看,云與計算BG的收入仍舊不算十分理想。自成立云業務部門以來,華為從未在財報中公布該業務的具體收入情況,而是只提及該業務的增長情況;2020年上半年的半年報中,華為也未將云與計算BG的收入單獨列出。

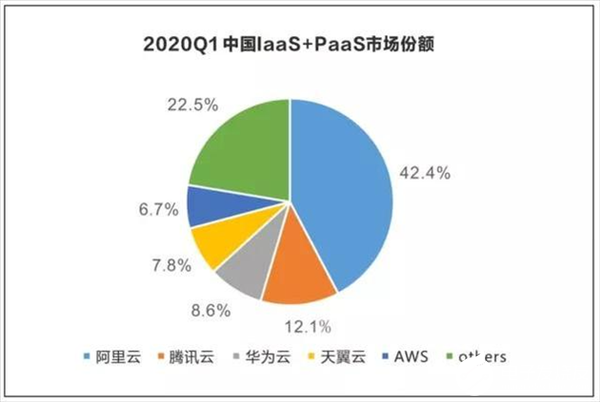

根據IDC發布的報告顯示,2020年第一季度,華為云在中國公有云IaaS+PaaS市場份額為8.6%,位列阿里云和騰訊云之后排名第三位。但與阿里云42.4%的市場份額相比,還有著數倍的差距。2020年上半年的數據仍舊延續了這一趨勢,三年時間已過,而華為云要超越阿里云的野心還任重道遠。

如何理順內部關系

在此次調整中,余承東兼任了云與計算BG總裁,以及云業務總裁。云與計算BG原總裁侯金龍被任命為數字能源董事長,而云業務原總裁鄭葉來則還未公布具體任用。

云業務以及云與計算BG同時換帥,也意味著云與計算BG接下來將會有大調整。據第一財經報道,華為多位內部人士表示,此輪云與計算部門的調整已開始數月,管理崗的候選人也有多位,但是余承東的呼聲最高。“生死存亡,能者上,或許還有機會把其他業務做大做強。”

一方面,云與計算BG由幾個業務部門組成未久,面臨著協同與整合問題。

一位華為員工在心聲社區上發帖稱,云與計算BG存在著三個子產業領導班子互相掣肘的問題。“云的一把手到底是誰?至今搞不清楚。勢均力敵的領導班子,最終就會造就一個畸形的組織和業務。”該員工說。

此次余承東同時兼任云業務以及云與計算BG總裁,也將加強BG內部業務的協同。同時余承東在華為消費者業務上的經驗,尤其是打造消費者云服務上的經驗,以及端云協同能力,將為華為云業務的發展帶來幫助。

另外一個問題是,云與計算BG在業務范圍上實際上與華為企業BG有一定重合。兩個BG都是同時服務政企用戶,還面臨著兩個BG之間的協同問題。

2020年3月,華為企業BG新任總裁彭中陽首次對外公開亮相。他表示,未來華為企業BG要持續穩健的高速增長,至少能夠做到700億美元的規模。

企業BG要增長,云與計算BG也要增長,當兩個BG面臨業務和客戶重合時,到底該歸屬于哪個BG?

以華為在2020年4月推出的企業智慧屏為例,該產品主要面向企業辦公場景,但并沒有歸屬于企業BG,而是云與計算BG。

華為創始人任正非在2020年11月的企業業務及云業務匯報會上就指出,兩個BG資源投入增加了,作戰效率卻降低了,同時內部溝通成本高,“一線分成兩個組織后沒感覺有什么好處,兩個組織反而會增加很大的溝通成本”;“在政企做了決策以后,再到云那邊溝通,兩邊頻繁開會,沒有原來那么高效。”

任正非表示,這些問題既降低了內部運作效率,也直接影響了客戶和伙伴的滿意度。他還強調,企業業務要聚焦戰略重點,繼續做減法,堅持有所為、有所不為。“原來確定的四個行業,不要再增加擴大作戰面,把戰略打散就沒有戰斗力了。”

從這個表態來看,相比企業BG的收縮,任正非給云與計算BG的戰略是擴張,這也將讓云與計算BG有更大的增長空間。

在消費者BG創造奇跡后,余承東能否繼續在云與計算BG復制這一成功,將面臨著不小的內外部考驗。

責任編輯:PSY

-

華為

+關注

關注

216文章

34417瀏覽量

251524 -

云計算

+關注

關注

39文章

7776瀏覽量

137361 -

手機業務

+關注

關注

0文章

11瀏覽量

4656

發布評論請先 登錄

相關推薦

問界M9發布!余承東稱1000萬以內最好的SUV,正加速提升產能

華為所有新手機將搭載鴻蒙 余承東:從2025年起華為新品將全部搭載原生鴻蒙系統

華為Mate70系列正式發布 余承東說Mate70對得起那四個字

余承東稱史上最強大的Mate11月見

原生鴻蒙系統正式發布,余承東宣布不依賴國外核心技術

HDC2024華為發布鴻蒙原生智能:AI與OS深度融合,開啟全新的AI時代

工商網監

工商網監

評論