淺談芯片短缺對汽車生產以及供應鏈的變化

淺談芯片短缺對汽車生產以及供應鏈的變化

近來,關于汽車芯片的討論熱度居高不下,一方是不斷調高價格的芯片制造商,而另一方則是紛紛宣布減產的汽車廠商。而夾雜其中的代工廠,更是高呼產能爆滿。

前幾日,有報道指出,中國臺灣經濟部長Wang Mei-hua與臺積電高層進行過交談。之后臺積電表示,如果能夠進一步增加產能,將優先生產汽車芯片。

臺積電稱,目前該公司的產能為滿負荷運轉,但其已向經濟部保證,如果能通過優化產能來提高產量,該公司將與政府合作,優先供應汽車芯片。

那些曾經開著機械控制車子走南闖北的老司機們可能怎么也不會想到,幾十年后的今天,汽車生產會被一顆小小的芯片所困。而這,涉及到了幾十年來汽車生產以及供應鏈的變化。

汽車之變

在20世紀60年代之前,汽車的控制依靠機械控制,機械器件雖然結構簡單,質量穩定,但效率不高,所以發動機的電噴和直噴技術應運而生,后兩者的共同之處都是可以通過電子信號去精準控制噴油器,從而達到高效率。

隨著發動機上的傳感器越來越豐富,發動機的進氣、溫度等等參數都可以被偵測到,這些數據被統一回傳到 ECU,ECU 再通過事先編好的程序去針對當時的具體工況精確控制噴油量。

ECU,就是如今導致汽車廠商減產的主角之一。ECU中文名為電子控制單元,更通俗的說法是“行車電腦”。

相關報道指出,該產品首次出現在 1968 年,當時率先被搭載在了大眾的一部車上。ECU 作為一個集成化的部件,它具備一定的信息運算能力,而這運算能力就需要依靠集成電路,即芯片。

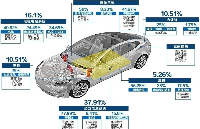

在汽車技術的發展過程中,半導體成本(即電子系統零部件的成本)已經從2013年的每車312美元增加到了如今約400美元。汽車半導體供應商正獲益于微控制單元、傳感器、存儲器等各類半導體設備需求的大幅上漲。到2022年,半導體成本預計將達到每車近600美元。不難發現,如今汽車半導體的地位已今非昔比。

在汽車半導體的供應過程中,同樣存在變化。在德勤發布的一份報告中指出,在傳統汽車行業生態體系中,半導體供應商屬于Tier2廠商(二級供應商,是跟一級供應商簽訂合同的供應商),他們將產品銷售給Tier1廠商(一級供應商,給設備廠商供貨,也就是說產品直接供應整車廠的汽車零部件供應商),后者將技術整合成模塊交給整車廠裝配。

近幾年來,汽車行業經歷了翻天覆地的變革,傳統汽車半導體行業的生態體系及合作模式不再固定不變,而是前所未有地相互交織,緊密關聯。供應鏈中的角色正在不斷模糊,如今,部分汽車制造商正在設計自己的集成電路(如特斯拉)。其他一級參與者亦正在設計集成電路并進入軟件領域參與競爭,德國大陸集團對Elektrobit公司的收購便是這一趨勢的印證。

此外,半導體供應商也在加強與汽車制造商和一級汽車行業供應商的合作。例如,英偉達正在與奧迪合作,采用無人駕駛的深度學習技術打造人工智能平臺。

在此之前,作為Tier2的半導體廠商廠商基本上都是IDM(垂直整合制造工廠),20年來,先進晶圓廠高昂成本早已令許多IDM廠商停止建立先進的工廠,轉向“無晶圓廠化/輕晶圓廠化”。但是,這些IDM廠商均保留了自有的專利流程,將部分生產外包至晶圓代工廠。

一開始,這僅涉及一小部分重要的汽車產品(如信息娛樂及顯示驅動),重要組件如動力系統或底盤控制組件仍由IDM廠商自行制造。然而,如今隨著IDM廠商逐步將重要應用外包至晶圓代工廠,這一趨勢正在改變轉變。例如,高級駕駛輔助系統需要先進的微控制單元,但許多IDM廠商自身卻并不具備相應的制造能力。

這一因素,也就導致了本文一開始提到的:臺積電等代工廠產能爆滿。數據顯示,臺積電去年的銷售額中,汽車芯片只占3%,而智能手機芯片占48%,高性能芯片占33%。去年第四季度,臺積電汽車芯片的銷售額較上一季度增長了27%,但仍然只占該季度總銷售額的3%。

這種銷售額的占比,導致汽車廠商的議價能力遠不如消費電子廠商。因此,近期也有不少報道提到,瑞薩、恩智浦等芯片制造商因汽車需求飆升而提高半導體價格。

達摩克利斯之劍

這次芯片短缺,無疑也對國內不少車企敲響了警鐘,供應鏈安全問題更是成為了懸在國內廠商頭頂的達摩克利斯之劍。

有關數據顯示,2019年,我國車用芯片進口率超90%,先進傳感器、車載網絡、三電系統、底盤電控、ADAS、自動駕駛等關鍵系統芯片過度依賴進口。其中,電動汽車中價值僅次于動力電池的IGBT,98%以上需要從國外進口,且價格是國外的1.2倍至1.8倍。

在此次缺貨潮連番棒打之下,國內車企意識到,在供應環節不應過度依賴海外。中國汽車工業協會高級官員陳世華曾表示:“芯片短缺的這一事件再次表明,擁有自主和可控的供應鏈是多么緊迫和必要。”

自從中美 貿易 摩擦不斷,加上美國政府不斷通過“實體清單”等手段制裁我國的科技企業,尤其是半導體芯片領域更是受災嚴重。芯片遭遇了卡脖子的問題,不只消費電子領域,而且也會慢慢向其他領域傳導,汽車行業也不會例外。而這,也成為了國內自主芯片研發廠商的一次機遇。

許多車企已經意識到芯片的重要性,紛紛走向自研或者聯合芯片公司研發的道路。如北汽集團與Imagination集團、翠微股份合資成立了北京核芯達科技;上汽與英飛凌成立了上汽英飛凌汽車功率半導體有限公司;零跑汽車與大華股份聯合研發AI自動駕駛芯片。2020年9月19日,由120余家整車、零部件、芯片企業組成的中國汽車芯片產業創新戰略聯盟,目標顯然是解決汽車產業芯片供應問題。

從宏觀方面看,由于高級駕駛輔助系統、人工智能、數字互聯以及傳感器等汽車電子的需求不斷增加使得汽車在其發展中提出了更多需求,同樣為國內廠商創造了機遇。

如在新能源汽車等新市場需求的驅動下的第三代半導體材料,中國就有追趕和超車的良機。

主要原因在于第三代半導體材料及應用產業發明并實用于本世紀初年,各國的研究和水平相差不遠,國內產業界和專家認為第三代半導體材料可以讓我們擺脫集成電路(芯片)被動局面。目前我國有露笑科技、山東天岳、三安廣電、揚杰科技、以及華潤微等眾多第三代半導體相關廠商。近期新上市的比亞迪漢EV則已經搭載了比亞迪自主研發并制造的高性能SiC-MOSFET 控制模塊。

在汽車智能化發展過程中,自動駕駛在眾多汽車應用場景中廣受關注,也是門檻較高的一個領域,在對AI芯片提出更高挑戰的同時,也增加了AI芯片的需求。

現在國內能夠提供車用自動駕駛芯片的企業在快速增加,如地平線的“征程2號”自動駕駛芯片已經應用于長安、奇瑞等自主品牌汽車上,出貨量已超過10萬個。華為基于自主設計的汽車芯片710A,以及自研的AI處理器Ascend910,推出了智能駕駛MDC平臺。芯馳科技如今已經正式發布了X9、V9、G9三款車載芯片產品,將分別應用于智能座艙、自動駕駛以及中央網關。

2016年成立的黑芝麻智能科技現如今已先后發布了華山一號、華山二號汽車芯片,華山二號A1000芯片具備40-70TOPS的強大算力,小于8W的功耗及優越的算力利用率,是目前能支持L2+及以上級別自動駕駛的唯一國產芯片。2021年,黑芝麻智能計劃投片華山三號芯片。華山三號采用7nm先進制程,算力超過200TOPS,全面支持L4/L5級別的自動駕駛,成為國內算力第一的自動駕駛芯片。

不難發現,在AI芯片方面,盡管目前國外龍頭企業的高端芯片算力更強,但從市場和應用的角度來說,國產AI芯片仍有很大的機會。一方面,本土AI芯片在功耗控制方面有優勢;另一方面,國內有大型企業推動AI技術的創新和發展;此外,無論國內市場還是政策層面,都為產業發展提供了很多有利的條件。

從設備角度來看,隨著功能組合的復雜性不斷提升,汽車將需要不同類型的組件。一些細分領域的增長速度將超過其他領域。例如,無人駕駛將產生對傳感器和微控制器,以及處理傳感器數據的大量需求。半導體行業亦正在開發更加強大的微控制單元/微處理單元以處理這些數據。

在通向智能駕駛的道路上,汽車毫米波雷達受到大家垂青自有其道理。雖然毫米波雷達汽車ADAS應用領域里前有博世、德爾福等國外巨頭,但目前國內也出現了整車廠、華為等新玩家,同時也有加特蘭微電子等半導體廠商,持續在汽車領域發力。

當然,北京半導體行業協會副秘書長朱晶也在《全球汽車半導體產業現狀及對我國該產業發展的建議》一文中指出了國內汽車半導體發展中存在的一些問題,包括基礎環節的差距巨大、標準和驗證體系缺乏、缺乏車規產品驗證機會以及產業配套環節能力薄弱等。

朱晶也給出了相關發展建議,建議指出,我國在發展汽車半導體方面,應當聚焦重點方向,實現國產車規級半導體產品的突破;加強平臺建設,解決車規半導體“上車”的共性需求;加強標準布局,構筑中國自主的車規半導體標準體系以及注重協同聯動,助推國產汽車半導體驗證和規模商用。

說在最后

芯片已經成為汽車產業發展的重要基礎部分,毫不夸張地說,誰掌握車用芯片和相關車用半導體元器件的技術和供給,誰就獲得了市場的勝出元素。因此構建安全可控的汽車芯片供應體系,已經成為了產業發展的“當務之急”。

而最近的缺貨也倒閉各大芯片廠乃至政策制定者重新思考,如何才能更好地做好自己的供應鏈保障。最近傳言的瑞薩砍掉外包,增加芯片自產就是其中一個路徑。

來到國內方面,本土芯片企業距離大規模進入全球汽車供應鏈,還有很長的路要走,但動態地看,中國芯片企業參與度正在提升,其芯片業務的比例與整車業務拉平甚至反超,只是時間問題。

責任編輯:tzh

-

芯片

+關注

關注

456文章

50965瀏覽量

424850 -

集成電路

+關注

關注

5389文章

11576瀏覽量

362363 -

半導體

+關注

關注

334文章

27527瀏覽量

219896 -

臺積電

+關注

關注

44文章

5652瀏覽量

166684

發布評論請先 登錄

相關推薦

特斯拉國內102家供應鏈一覽表(供應商與產品名錄)

智能制造裝備行業的供應鏈特點分析

經緯恒潤榮獲2024中國汽車供應鏈大會創新成果獎

巧奪空間,智贏未來 供應鏈控制塔釋放倉儲無限潛能

韓國承諾為電動汽車電池供應鏈提供71億美元的援助計劃

保隆科技榮獲“全球汽車供應鏈生態伙伴獎-技術創新生態伙伴”

北斗智聯榮膺“全球汽車供應鏈技術創新生態伙伴獎”

京東汽車全國汽車配件供應鏈基地落戶中國車谷

移遠通信榮獲全球汽車供應鏈生態伙伴獎

中科創達榮膺“全球汽車供應鏈生態伙伴獎全球生態伙伴”稱號

北斗智聯榮膺“全球汽車供應鏈生態伙伴獎”

掌控供應鏈,決勝市場:SCM供應鏈管理系統的戰略意義

展會動態 | 同星智能邀您參加第五屆汽車新供應鏈大會

工商網監

工商網監

評論