") 容匯鋰業(yè)向科創(chuàng)板發(fā)起沖刺,目前其IPO已進入問詢階段

容匯鋰業(yè)向科創(chuàng)板發(fā)起沖刺,目前其IPO已進入問詢階段

集微網(wǎng)消息,在新能源汽車高歌猛進之時,也掀起相關(guān)產(chǎn)業(yè)鏈的需求熱潮。

據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2020年國內(nèi)新能源汽車產(chǎn)量同比增長17.3%。在國家政策扶持下,當下的新能源汽車產(chǎn)業(yè)步入爆發(fā)階段,對產(chǎn)業(yè)鏈的影響也是相對應(yīng)的。鋰離子電池行業(yè)和鋰產(chǎn)品行業(yè)則是其中不可或缺的一環(huán)。

這其中,江蘇容匯通用鋰業(yè)股份有限公司(下稱“容匯鋰業(yè)”)作為鋰產(chǎn)品及深加工鋰產(chǎn)品的廠商之一,基于其優(yōu)質(zhì)的客戶資源體系,成為不少新能源汽車廠商的供應(yīng)商。為持續(xù)加碼擴產(chǎn),提高產(chǎn)能利用率,容匯鋰業(yè)向科創(chuàng)板發(fā)起沖刺,目前其IPO已進入問詢階段。

業(yè)績虧損,毛利率下降

資料顯示,容匯鋰業(yè)主要從事基礎(chǔ)鋰產(chǎn)品及深加工鋰產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括碳酸鋰和氫氧化鋰,應(yīng)用于鋰離子電池材料、鋰離子電池電解質(zhì)材料的生產(chǎn)與研發(fā),是合成磷酸鐵鋰(LFP)、鎳鈷錳酸鋰(NCM)及鎳鈷鋁酸鋰(NCA)等在內(nèi)的鋰離子電池正極材料所必須的關(guān)鍵基礎(chǔ)材料,并最終應(yīng)用在新能源汽車動力電池、儲能電池、消費電池等鋰離子電池產(chǎn)品。

2017年至2020年1-6月,容匯鋰業(yè)歸屬于母公司所有者的凈利潤分別為2,296.17萬元、9,843.24萬元、2,345.91萬元和-5,191.75萬元,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤分別為1,976.73萬元、9,001.59萬元、2,193.54萬元和-5,213.78萬元。

容匯鋰業(yè)解釋稱,2020年上半年虧損的主要原因系受疫情影響,一季度開工嚴重不足,又恰逢進入行業(yè)調(diào)整期,鋰產(chǎn)品銷售價格持續(xù)下降。

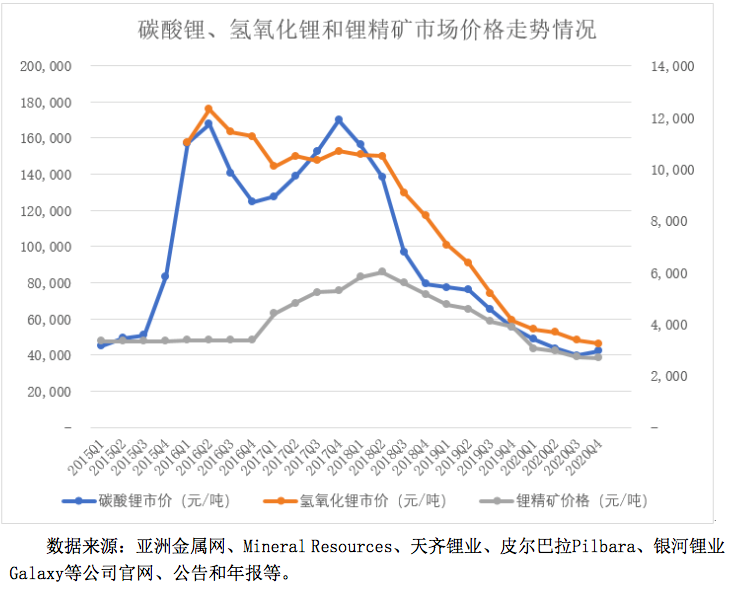

從招股書可知,2017年度、2018年度、2019年度和2020年1-6月碳酸鋰產(chǎn)品的銷售均價分別為81,081.66元/噸、69,301.76元/噸、66,032.22元/噸和38,100.94元/噸;氫氧化鋰產(chǎn)品于2018年末投產(chǎn),2019年產(chǎn)生銷售,2019年度和2020年1-6月氫氧化鋰產(chǎn)品的銷售均價分別為63,422.30元/噸和41,223.04元/噸。

可見,容匯鋰業(yè)的兩大主營產(chǎn)品單價都呈逐年下滑趨勢,成為其營收下降的主要因素。

除此之外,容匯鋰業(yè)還表示,未來若由于國際政治經(jīng)濟環(huán)境、國內(nèi)宏觀經(jīng)濟形勢、新冠肺炎疫情、行業(yè)政策、行業(yè)競爭加劇、上游原材料價格波動、下游市場需求波動、戰(zhàn)略客戶需求未及預(yù)期、在手訂單無法按期執(zhí)行等原因可能對公司經(jīng)營業(yè)務(wù)產(chǎn)生影響,并導(dǎo)致公司經(jīng)營業(yè)績繼續(xù)虧損。

值得注意的是,容匯鋰業(yè)對其2020年度業(yè)績做出虧損的預(yù)測,與近年來其毛利率水平持續(xù)走低也息息相關(guān)。

招股書披露,最近三年及一期,容匯鋰業(yè)的主營業(yè)務(wù)毛利率分別為41.13%、29.38%、20.65%和2.71%,出現(xiàn)了一定幅度的下降。

對此解釋是,在國家新能源汽車補貼退坡、全球經(jīng)濟形勢不樂觀、且受2020年上半年新冠疫情的影響,全球汽車產(chǎn)業(yè)正在轉(zhuǎn)型當口,全球鋰離子電池產(chǎn)業(yè)鏈整體盈利能力下行。

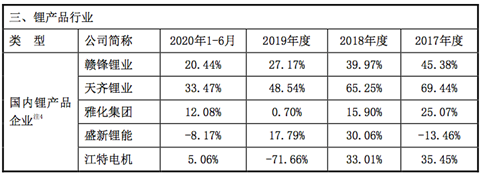

從以上世界主要鋰離子電池生產(chǎn)企業(yè)和鋰離子電池材料生產(chǎn)企業(yè)的毛利率水平來看,鋰離子電池產(chǎn)業(yè)鏈整體毛利率水平處于下行態(tài)勢,且與同行相比,容匯鋰業(yè)的毛利率水平在前兩年還能略高于同行,而2020年上半年,已大幅低于國內(nèi)同行廠商,與國外廠商同病相憐。

而從鋰產(chǎn)品行業(yè)的毛利率來看,容匯鋰業(yè)仍處于較低位水平,低于大部分鋰產(chǎn)品企業(yè)。

在面對業(yè)績虧損的壓力之下,容匯鋰業(yè)不僅產(chǎn)品單價和毛利率持續(xù)走低,其客戶和供應(yīng)商集中帶來的隱患也不容忽視,為其長遠發(fā)展埋下了不定時的“炸彈”。

客戶和供應(yīng)商均較為集中

行業(yè)周知,鋰離子電池行業(yè)屬于資本密集型和技術(shù)密集型行業(yè),技術(shù)壁壘高、資金門檻高。容匯鋰業(yè)的客戶資源偏重于鋰產(chǎn)品與鋰離子電池材料生產(chǎn)企業(yè),如洛克伍德鋰業(yè)、當升科技、杉杉股份、格林美、合肥國軒、永正鋰電等,這些企業(yè)絕大多數(shù)也是境內(nèi)外上市公司,亦是國內(nèi)外重要的鋰離子電池制造廠商諸如寧德時代、比亞迪、國軒高科、孚能科技、LG化學(xué)、韓國SKI、三星SDI、松下電器等的主要供應(yīng)商。

據(jù)招股書披露,容匯鋰業(yè)的前五大客戶占公司營業(yè)收入的比重分別為73.66%、87.82%、71.46%和72.04%,容匯鋰業(yè)客戶較為集中與公司下游鋰離子電池行業(yè)集中度較高有關(guān)。

從容匯鋰業(yè)的產(chǎn)能情況來看,其自身產(chǎn)能規(guī)模目前受限,大部分產(chǎn)能已被用于滿足上述客戶的訂單需求,因而對募資擴產(chǎn),提升公司承接訂單能力并增加第三方客戶數(shù)量較為關(guān)鍵。

此外,不容忽視的是,容匯鋰業(yè)已與韓國SKI和德國大眾有長期合作關(guān)系,分別長達7年和10年之久。

數(shù)據(jù)顯示,已與韓國SKI簽訂了為期7年的碳酸鋰與氫氧化鋰供應(yīng)協(xié)議,2020年四季度至2021年12月31日將累計向韓國SKI指定的在其供應(yīng)鏈內(nèi)的企業(yè)提供不低于10,900噸且不高于20,500噸鋰鹽產(chǎn)品;2022年至2027年期間,公司將與韓國SKI在上一年的11月15日前確定下一年的碳酸鋰與氫氧化鋰的供應(yīng)量,暫定2022年至2027年將累計向韓國SKI指定的在其供應(yīng)鏈內(nèi)的企業(yè)提供不低于54,100噸且不高于172,700噸鋰鹽產(chǎn)品。公司亦與德國大眾簽訂了為期十年的戰(zhàn)略供應(yīng)協(xié)議諒解備忘錄,擬于2022年一季度起每年向德國大眾或德國大眾指定的一級供應(yīng)鏈內(nèi)的生產(chǎn)商供應(yīng)氫氧化鋰產(chǎn)品。

這兩大長期合作客戶如若由于自身戰(zhàn)略或客觀原因減少或推遲對容匯鋰業(yè)的采購,對其銷售收入、產(chǎn)線建設(shè)、產(chǎn)能利用率的影響存在較大風(fēng)險。

在前五大客戶較為集中的風(fēng)險之外,容匯鋰業(yè)的供應(yīng)商也較為集中,且主要原材料是海外進口,在全球疫情的局勢下,加之資源開采的難度和產(chǎn)能飽和度,對其發(fā)展也存在一定的不利影響。

報告期內(nèi),容匯鋰業(yè)的前五大供應(yīng)商占公司采購總額的比重分別為79.13%、 83.02%、68.70%和59.60%,容匯鋰業(yè)的供應(yīng)商較為集中。

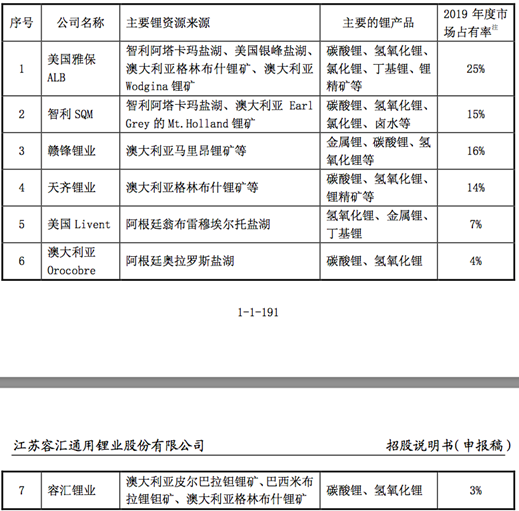

容匯鋰業(yè)表示,公司供應(yīng)商較為集中與上游 原材料鋰精礦行業(yè)集中度較高有關(guān),全球鋰資源供應(yīng)高度集中于南美鹽湖鹵水與澳大利亞固體鋰礦,而其鋰精礦絕大部分采購于澳大利亞的格林布什鋰礦(Greenbushes)、澳大利亞的皮爾戈奧拉鉭鋰礦(Pilgangoora)和巴西的米布拉鋰鉭礦(Mibra)等。此外,隨著全球新能源汽車行業(yè)的發(fā)展,對全球鋰礦資源的需求度提升,如若新的鋰礦開采和投產(chǎn)不及時,也未能緩解其資源的集中度問題,而這對容匯鋰業(yè)已是迫在眉睫。

責任編輯:xj

原文標題:【IPO價值觀】業(yè)績虧損加之毛利率走低,容匯鋰業(yè)如何持續(xù)加碼主業(yè)?

文章出處:【微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

-

電動汽車

+關(guān)注

關(guān)注

156文章

12162瀏覽量

231985 -

新能源

+關(guān)注

關(guān)注

26文章

5581瀏覽量

107767 -

鋰電

+關(guān)注

關(guān)注

4文章

445瀏覽量

16056

原文標題:【IPO價值觀】業(yè)績虧損加之毛利率走低,容匯鋰業(yè)如何持續(xù)加碼主業(yè)?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

思看科技IPO上會沖刺科創(chuàng)板

3D掃描第一股思看科技重啟IPO審核并沖刺科創(chuàng)板

凱博易控撤回科創(chuàng)板IPO申請

縱目科技沖刺港股IPO!國內(nèi)第五大ADAS方案商,2023年創(chuàng)下近5億收入

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論