隆基股份公布2020年度業績預告

隆基股份公布2020年度業績預告

市值曾突破4000億元的“光伏一哥”隆基股份(601012.SH)拋出一份靚麗的業績預告。

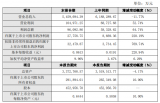

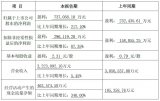

1月28日,隆基股份披露2020年度業績預告,預計2020年實現歸屬于上市公司股東的凈利潤為82億元~86億元,同比增加55.30%~62.88%;預計實現歸屬于上市公司股東的扣除非經常性損益的凈利潤為77.80億元~81.80億元,同比增加52.73%~60.58%。

記者注意到,縱觀光伏行業,隆基股份靚麗的業績可謂無出其右。即使與市值近1500億元的陽光電源相比,其歸屬于上市公司股東的凈利潤仍相當于“4個陽光電源”。

隆基股份方面表示,業績預增的主要原因是2020年全球光伏新增裝機需求持續增加,其中國內市場需求增長明顯。

受新冠肺炎疫情影響,2020年全球光伏市場歷經了一個“先抑后揚”的發展趨勢,整個市場隨著悲觀情緒的消散而逐漸迎來旺盛的需求高峰期。僅國內市場而言,2020年光伏行業逐漸在四季度進入“搶裝潮”,并實現全年48.2GW的新增裝機量。而這相比中國光伏行業協會副理事長兼秘書長王勃華于2020年7月樂觀預測的45GW有所增加。

受益于此,隆基股份在2020年主要產品單晶硅片和組件產銷量同比大幅增長,帶來了營業收入和利潤的穩步攀升,并在2020年躍居成為全球光伏硅片和組件“雙霸主”。

過去幾年,隆基股份一直穩居全球硅片龍頭之位。而根據第三方機構PV InfoLink的數據,隆基股份已經以超過20GW的規模坐上全球光伏組件出貨量第一的寶座,超過爭霸“光伏江湖”4年的晶科能源。

在“碳中和”目標指引下,以隆基股份為代表的光伏企業仍在持續擴大產能。

記者注意到,2020年以來,隆基股份在陜西、浙江、寧夏、云南和青海等地投資布局硅棒、切片、電池和組件新產能。一份有關隆基股份的調研報告顯示,截至2020年底隆基股份光伏硅片產能保守預計85GW,電池片超30GW,組件超45GW。

值得一提的是,2020年下半年以來,由于市場供需矛盾凸顯,光伏上游硅料以及玻璃等輔材價格飆漲直接侵蝕了組件企業的利潤,這也堅定了組件企業擴大垂直一體化產能的決心,代表性企業包括隆基股份、晶澳科技和晶科能源。

對于垂直一體化模式,隆基股份方面曾在接受記者采訪時表示,垂直一體化模式下并非對每個環節都能形成議價能力。隨著硅料、硅片的漲價壓力傳導至下游,垂直一體化企業在組件環節的成本控制能力更強。同時,垂直一體化不是小公司能干的,對資金、研發等都需要實力支撐。

相比硅片和組件,近期隆基股份似乎更加重視光伏電池技術和產能的儲備,且N型電池路線成為其布局的重要方向。而這也被認為是未來幾年即將爆發的下一代光伏電池技術路線。

中金公司方面分析認為,在硅片環節供需趨于寬松的大趨勢下,隆基股份通過提升電池片產能,有望強化自供比例,增強一體化產能盈利能力。

基于對未來穩定發展的信心和價值認可,隆基股份在資本市場上也備受追捧。

2020年12月,隆基股份還迎來了“大玩家”高瓴資本的加持,目前后者已成為其第二大股東。

截至2021年1月28日,隆基股份的市值超過4200億元。同時,其股價持續走高并突破110元/股,相比高瓴資本入場時的85元/股,上漲25元。

中金公司方面分析,考慮2021年盈利預測上調以及光伏行業進入成長邏輯后估值中樞上調,上調隆基股份的目標價至138元/股。

責任編輯:tzh

-

光伏

+關注

關注

43文章

2967瀏覽量

68883 -

硅片

+關注

關注

13文章

367瀏覽量

34621 -

電池

+關注

關注

84文章

10563瀏覽量

129481 -

隆基

+關注

關注

0文章

99瀏覽量

49

發布評論請先 登錄

相關推薦

隆基綠能計劃減持中晶科技不超過3%股份

敏芯股份榮獲2023年度江蘇省科學技術獎

京東方發布2024年半年度業績預告

軟通動力召開2023年度及2024年第一季度業績說明會

華潤微公布2023年度業績快報

營收216.1億!中車時代電氣發布2023年度業績快報公告

東威科技、天承科技發布2023年度業績快報

京東方發布2023年度業績預告

BOE(京東方)發布2023年度業績預告 經營質量全面向好

芯聯集成發布2023年度業績預告

陽光電源發布2023年年度業績預告 凈利潤或超百億大關

紅外熱成像產品銷售走強助推睿創微納2023年年度業績提升

大華股份預計2023年度營收322.31億

工商網監

工商網監

評論