") 中國政府的新半導(dǎo)體政策是什么?

中國政府的新半導(dǎo)體政策是什么?

在 “SEMICON Japan 2020 Virtual”期間,舉辦了題為“中國半導(dǎo)體供應(yīng)鏈”的講座,SEMI中國行業(yè)研究與咨詢高級總監(jiān)馮麗麗介紹了在日本鮮為人知的中國半導(dǎo)體產(chǎn)業(yè)。

中國政府的新半導(dǎo)體政策是什么?

馮的故事始于2020年8月4日中國政府國務(wù)院發(fā)布的“第8號文件”,其中介紹了半導(dǎo)體行業(yè)的重要措施。

該文件描述了中國政府為促進(jìn)半導(dǎo)體和軟件產(chǎn)業(yè)的高質(zhì)量發(fā)展而采取的政策,這是信息產(chǎn)業(yè)的核心,并帶來了科學(xué)技術(shù)的創(chuàng)新,以促進(jìn)半導(dǎo)體和軟件的發(fā)展。八個關(guān)鍵項(xiàng)目是“財(cái)務(wù)/稅制”,“投資貸款”,“研發(fā)”,“進(jìn)出口”,“人力資源”,“知識產(chǎn)權(quán)”,“市場利用”和“全球合作”。

在中國成立的半導(dǎo)體公司和軟件公司,不論其所有者如何,都可以按照規(guī)則享受相關(guān)政策,還提到他們將加深在IC和軟件方面的全球合作,并向海外擴(kuò)展。

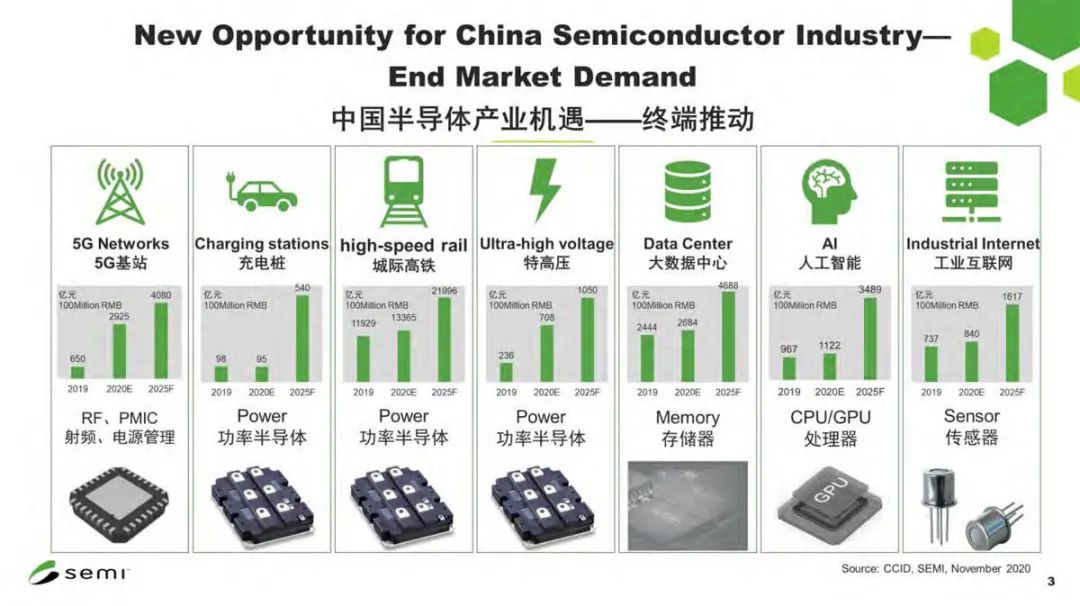

在中國,一個名為``新基礎(chǔ)設(shè)施計(jì)劃''的國家基礎(chǔ)設(shè)施發(fā)展項(xiàng)目即將啟動,包括``5G網(wǎng)絡(luò)'',``工業(yè)互聯(lián)網(wǎng)(IIoT)''和``高速鐵路'',“數(shù)據(jù)中心”,“ AI”,“超高壓電網(wǎng)”和“ EV充電站”。

預(yù)計(jì)該國家項(xiàng)目的執(zhí)行將為中國國內(nèi)半導(dǎo)體行業(yè)帶來巨大的商機(jī)。以5G網(wǎng)絡(luò)為例,目前規(guī)模為2900億元,但預(yù)計(jì)到2025年將增長到4000億元。對于半導(dǎo)體,RF和電源管理IC的需求有望增長。充電站,高速鐵路和超高壓電網(wǎng)與功率半導(dǎo)體密切相關(guān)。數(shù)據(jù)中心推動了對內(nèi)存的需求,AI推動了對CPU和GPU的使用,IIoT推動了對各種傳感器的需求。

圖:新的基礎(chǔ)設(shè)施開發(fā)項(xiàng)目對于半導(dǎo)體行業(yè)是一個巨大的商機(jī)(來源:SEMI China)

中國政府半導(dǎo)體產(chǎn)業(yè)投資基金

發(fā)展中國半導(dǎo)體產(chǎn)業(yè)的資金是多少?2014年9月,中國政府成立了“國家集成電路產(chǎn)業(yè)投資基金”(俗稱“大基金”),以促進(jìn)國內(nèi)半導(dǎo)體及相關(guān)產(chǎn)業(yè)的發(fā)展。第一期大基金募集的投資資金總額為1387.2億元,投資于23個半導(dǎo)體及相關(guān)公司的70個項(xiàng)目。67%用于半導(dǎo)體制造,17%用于設(shè)計(jì),10%用于封裝和測試,其余6%用于半導(dǎo)體制造設(shè)備和材料公司。結(jié)果,緩解了國內(nèi)半導(dǎo)體生產(chǎn)能力不足的問題,這有助于改進(jìn)工藝和技術(shù)。

該大基金第二階段成立于2019年10月,預(yù)計(jì)募集的投資資金總額為2040億元人民幣,高于第一階段。計(jì)劃在剩余的四年中將其用于進(jìn)一步促進(jìn)中國半導(dǎo)體產(chǎn)業(yè)的發(fā)展,據(jù)說它將比第一階段的半導(dǎo)體自給自足更著重于設(shè)備材料的開發(fā)。

有利于半導(dǎo)體公司的中國新興股市

上海證券交易所于2019年啟動了新的STAR科創(chuàng)板市場。就像美國的納斯達(dá)克市場一樣。截至2020年10月,有185家公司上市,但27家與半導(dǎo)體相關(guān)的公司在STAR市場中起著領(lǐng)導(dǎo)作用。在這27家公司中,有14家是無晶圓廠IC設(shè)計(jì)公司,有7家是半導(dǎo)體材料制造商,有4家是半導(dǎo)體制造設(shè)備商,包括中芯國際在內(nèi)的2家公司是半導(dǎo)體制造商。

在市值排名前20的公司中,有5家是與半導(dǎo)體相關(guān)的公司。STAR上市公司的平均公司價(jià)值為170億元,而27家半導(dǎo)體相關(guān)公司的平均公司價(jià)值高達(dá)350億元。

在STAR市場上,半導(dǎo)體制造設(shè)備和材料制造商具有吸引力,例如,處理先進(jìn)蝕刻和MOCVD設(shè)備的AMEC在公開發(fā)行時(shí)的股價(jià)為29元,但截至2020年10月的股價(jià)為180元。其市值已升至近1000億元。此外,CMP漿料生產(chǎn)商ANJI在正式發(fā)布時(shí)的股價(jià)為39元,但截至2020年10月,股價(jià)為334元,市值接近180億元。半導(dǎo)體設(shè)備材料制造商正在為股票市場形成有效的資本周期,并從市場價(jià)值中受益。

“在中國,研發(fā)費(fèi)用占半導(dǎo)體相關(guān)公司銷售額的比例僅為8.3%,而在美國為16.4%,未來,中國公司將更多地參與研發(fā)以趕上美國公司。我們需要付出更多的努力。” 順便說一句,日本的比例為8.4%,僅次于中國,位居第二。

擴(kuò)大中國半導(dǎo)體制造的浪潮

他還介紹了中國半導(dǎo)體產(chǎn)業(yè)和供應(yīng)鏈的現(xiàn)狀。

在中國,在地方政府的支持下,半導(dǎo)體產(chǎn)業(yè)正在向許多地區(qū)擴(kuò)展。中西部地區(qū)(西安,成都,武漢等)專注于內(nèi)存和專用設(shè)備,而北京北部,天津和渤海(大連)專注于制造,設(shè)備和并購。長江三角洲地區(qū)(南京,高希,上海,杭州等)專注于設(shè)計(jì),制造,OSAT和設(shè)備。在珠江三角洲南部(深圳,泉州,廈門等)周圍,重點(diǎn)是設(shè)計(jì),系統(tǒng)和應(yīng)用。

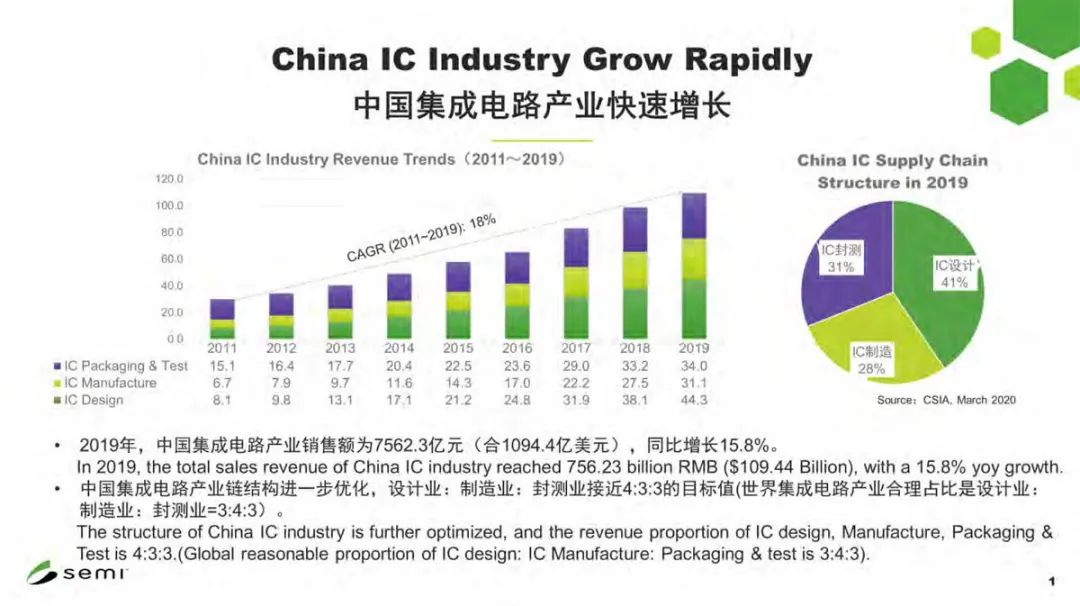

在過去的十年中,中國的集成電路產(chǎn)業(yè)發(fā)展迅速。2011年至2019年之間的年均增長率為18%。2019年,中國集成電路產(chǎn)業(yè)銷售總額達(dá)到7,560億元,比上年增長16%。中國IC產(chǎn)業(yè)的結(jié)構(gòu)正在優(yōu)化,IC設(shè)計(jì),制造,封裝和測試的比例為4:3:3。順便說一下,在全球范圍內(nèi)有意義的比率是3:4:3,并且正在逐步接近該比率。

圖:IC設(shè)計(jì),IC制造,IC封裝和測試等的中國IC行業(yè)銷售趨勢

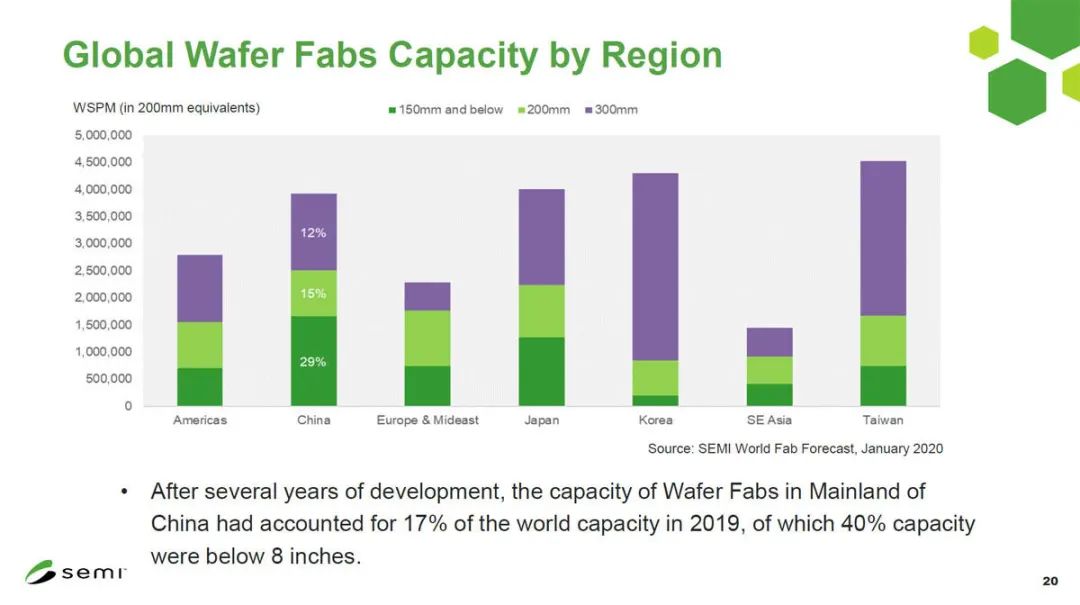

半導(dǎo)體晶圓廠已從美國和日本轉(zhuǎn)移到韓國,中國大陸和中國臺灣。2000年,美國和日本的綜合半導(dǎo)體生產(chǎn)能力占世界總量的57%。當(dāng)時(shí),中國大陸的產(chǎn)能僅為2%。但是,到2010年,中國臺灣和韓國的半導(dǎo)體制造業(yè)蓬勃發(fā)展,占這兩個地區(qū)總量的35%。即使在那個時(shí)候,中國大陸仍然只有9%。但是在2019年,由于產(chǎn)能擴(kuò)張政策和新投資,中國增長了17%。但是,它們中的40%是150mm及以下的小直徑晶圓。中國大陸將繼續(xù)提高生產(chǎn)能力,到2021年將超過中國臺灣,成為全球最大芯片制造市場。

從晶圓尺寸的產(chǎn)能來看,截至2019年,中國大陸已增長至300mm晶圓的12%,200mm晶圓的15%,150mm以下的29%。自2018年達(dá)到頂峰以來,自2017年以來,中國已建成39個半導(dǎo)體晶圓廠。在這些工廠中,有35家為中國獨(dú)資工廠,其余為外資獨(dú)資工廠。中國大陸擁有世界上進(jìn)行中最多的半導(dǎo)體晶圓廠建設(shè)項(xiàng)目,目前有57個晶圓廠正在運(yùn)營,有26個晶圓廠正在建設(shè)或計(jì)劃中,其中300mm晶圓廠為19個,200mm的有7個。

圖:按硅片直徑,地區(qū)劃分的世界半導(dǎo)體生產(chǎn)能力細(xì)分

聯(lián)電于2020年2月宣布的廈門工廠二期項(xiàng)目總投資為35億元。Tower Jazz還宣布于2020年建造一座300毫米晶圓代工廠。此外,在廣州,Can Semi的第二階段計(jì)劃(300 mm 65-90 nm模擬IC)將投資65億元,而YMTC的第二階段擴(kuò)建工作將于2020年6月開始,增加20萬片晶圓的產(chǎn)量。已計(jì)劃。中芯國際還于2020年8月在北京成立了一家合資公司,專注于28nm,投資76億美元,Nexchip也投資了170億元人民幣,在合肥建設(shè)300mm晶圓廠。

圖:最近宣布的中國大陸半導(dǎo)體晶圓廠建設(shè)計(jì)劃

快速增長的中國半導(dǎo)體制造設(shè)備市場

在中國急于興建半導(dǎo)體工廠的情況下,半導(dǎo)體制造設(shè)備和材料行業(yè)也面臨著商機(jī)。

根據(jù)SEMI的數(shù)據(jù),2020年半導(dǎo)體制造設(shè)備市場為630億美元,其中中國大陸為173億美元,超過中國臺灣和韓國。SEMI預(yù)計(jì)2021年半導(dǎo)體制造設(shè)備市場將達(dá)到700億美元,但中國大陸有望保持最大份額。

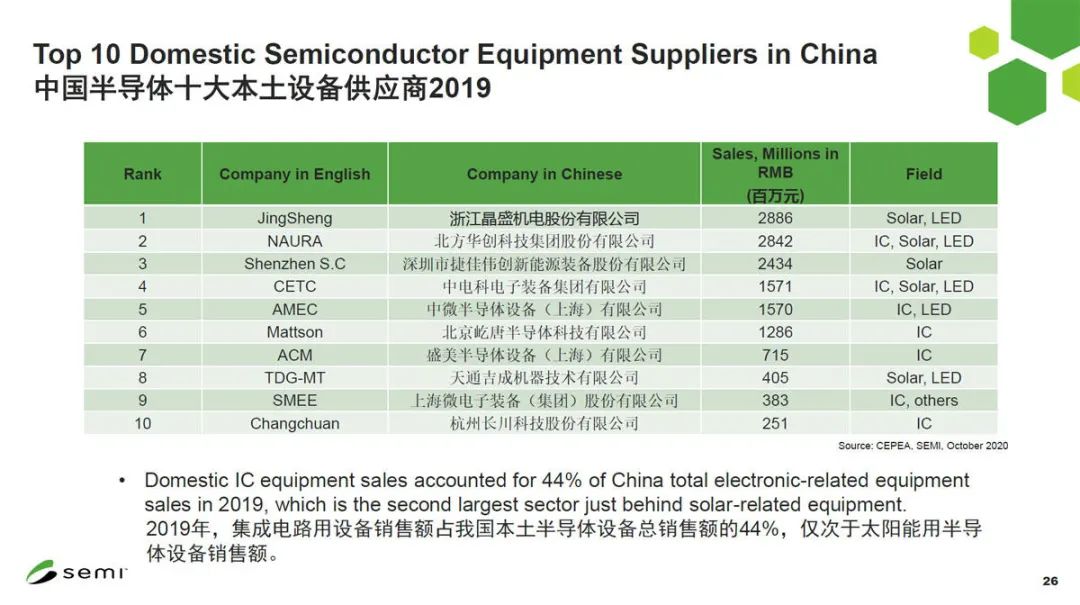

從中國半導(dǎo)體制造設(shè)備供應(yīng)商的銷售排名來看,與其他地區(qū)不同,太陽能電池和LED設(shè)備的比例很高。這是因?yàn)橹袊箨懯桥e世聞名的太陽能電池和LED強(qiáng)國。作為綜合的半導(dǎo)體制造設(shè)備制造商,NAURA制造用于IC制造的蝕刻設(shè)備,除太陽能電池和LED之外的諸如PVD / CVD / ALD的成膜設(shè)備,濕法清潔設(shè)備和熱處理設(shè)備。AMEC開發(fā)了用于5nm工藝的最先進(jìn)的干法蝕刻設(shè)備,據(jù)說已獲得臺積電和YMTC的認(rèn)證。此外,專注于PECVD的Piotech最近開發(fā)了300mm PEALD并將其交付給客戶,而ALD是中國最熱門的工藝之一。

在中國大陸,在濕法清潔設(shè)備和熱處理設(shè)備領(lǐng)域,相應(yīng)公司在國內(nèi)銷售中占有15%的份額,光刻設(shè)備,CMP設(shè)備,離子注入設(shè)備,檢查設(shè)備等的制造商也在增長。

由于晶圓廠的增加,半導(dǎo)體材料市場繼續(xù)增長

2019年中國半導(dǎo)體材料市場將達(dá)到88億美元。到2020年,它將增長到91億美元,隨著晶圓廠的數(shù)量增加到100億美元(估計(jì)),預(yù)計(jì)到2021年將繼續(xù)增長。到2019年,它將占材料市場的17%,成為僅次于中國臺灣和韓國的第三大市場,并在2020年增長到僅次于中國臺灣的第二大市場。預(yù)計(jì)到2021年,它將繼續(xù)成為世界第二大市場。

圖:中國大陸十大半導(dǎo)體設(shè)備制造商的銷售排名

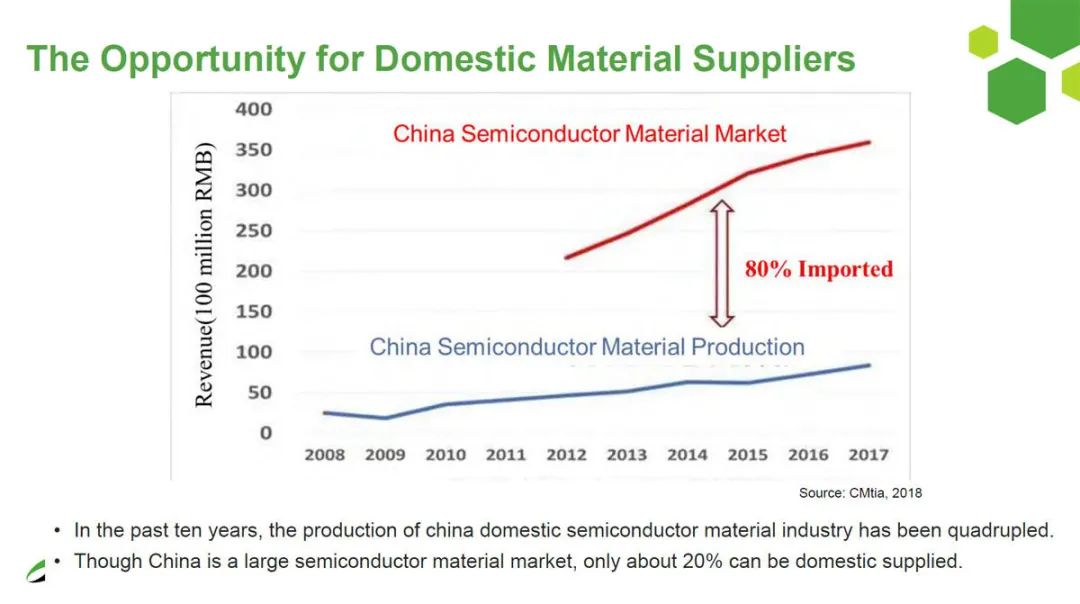

過去十年來,中國半導(dǎo)體材料制造商的生產(chǎn)規(guī)模增長了三倍,但仍僅滿足國內(nèi)需求的20%,其余80%依賴于從國外制造商的進(jìn)口。結(jié)果,2018年國內(nèi)公司的材料銷售額約為1億元,但現(xiàn)在已經(jīng)增長到2億元以上。這些國內(nèi)公司在與飛濺靶材,CMP,濕法工藝,引線框架等相關(guān)的材料上已達(dá)到世界水平,并大量銷售。硅晶圓和掩模也有少量供應(yīng),但是盡管光致抗蝕劑是出于研究目的而裝運(yùn)的,但要達(dá)到世界水平還需要一些時(shí)間。2018年,當(dāng)?shù)仄髽I(yè)的材料銷售額約為1億元人民幣,但現(xiàn)在已經(jīng)增長到超過2億元人民幣。

圖:中國半導(dǎo)體材料生產(chǎn)趨勢與中國半導(dǎo)體材料市場規(guī)模之間的差距

在演講結(jié)束時(shí),馮總結(jié)了以下內(nèi)容:

1.中國工業(yè)規(guī)模不斷擴(kuò)大,產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化。

2.中國的生產(chǎn)能力正在迅速擴(kuò)大,新項(xiàng)目陸續(xù)開始。

3.中國的存儲器和晶圓廠正在蓬勃發(fā)展。

4.到2021年,全球半導(dǎo)體制造設(shè)備市場將達(dá)到700億美元,成為中國最大的市場。

5.中國在2020年成為全球第二大半導(dǎo)體材料市場,并將在2021年保持其地位。

責(zé)任編輯:lq

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218091 -

存儲器

+關(guān)注

關(guān)注

38文章

7484瀏覽量

163765 -

供應(yīng)鏈

+關(guān)注

關(guān)注

3文章

1671瀏覽量

38870

原文標(biāo)題:?SEMI向日本介紹中國半導(dǎo)體供應(yīng)鏈

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

多國政府加大力度支持半導(dǎo)體產(chǎn)業(yè)

中國半導(dǎo)體的鏡鑒之路

911事件發(fā)生后,中國政府迅速反應(yīng)

韓國政府將為韓國半導(dǎo)體提供8.8萬億韓元的資金支持

半導(dǎo)體行業(yè)諧波監(jiān)測與治理系統(tǒng)解決方案

軟通計(jì)算榮獲中國政府采購年會“最具影響力品牌獎”

美國宣布推遲對中國新能源汽車及半導(dǎo)體等領(lǐng)域加征100%關(guān)稅計(jì)劃

RISC-V在中國的發(fā)展機(jī)遇有哪些場景?

IBM與加拿大政府、魁北克省政府簽署半導(dǎo)體產(chǎn)業(yè)合作協(xié)議

中國擬定2027年前淘汰電信運(yùn)營商外國芯片,英特爾與AMD股價(jià)受影響

半導(dǎo)體市場震動:中國預(yù)計(jì)將領(lǐng)銜全球晶圓設(shè)備支出

政策加持,半導(dǎo)體產(chǎn)業(yè)揚(yáng)帆遠(yuǎn)航

印度北方邦內(nèi)閣批準(zhǔn)半導(dǎo)體政策:芯片制造單位的新土地、財(cái)政激勵

2023年半導(dǎo)體設(shè)備國產(chǎn)化成績單:亮點(diǎn)與期待

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論