2020年中國三元前驅體行業市場現狀和競爭格局分析

2020年中國三元前驅體行業市場現狀和競爭格局分析

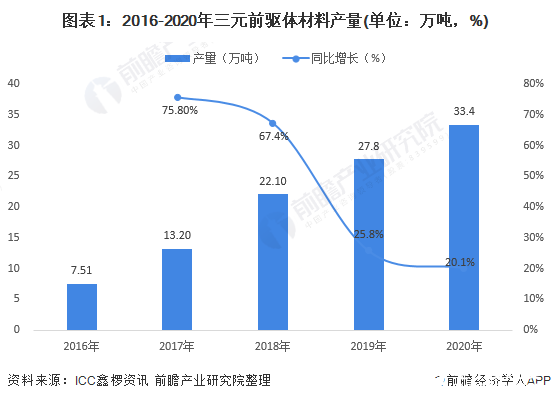

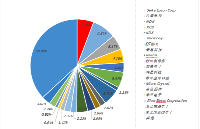

三元前驅體是制備三元正極的關鍵材料、連通有色和鋰電材料的橋梁。近年來,行業產量持續增長,2020年達到33.4萬噸,行業主要參與者包括上游鈷、鋰企業、下游正極企業、以及聚焦前驅體專職企業,2020年CR3為49.04%;CR5為69.1%,其中中偉股份產量排名領先。2017-2020年,三元前驅體出口量逐年上升,2020年達到11.2萬噸。

產量逐年上升,增速下滑

據ICC鑫欏資訊統計數據顯示,2016-2020年,中國三元前驅體材料產量逐年上升,2020年受疫情影響,增速有所放緩,行業進入平穩增長期。2020年國內三元前驅體材料總產量達33.4萬噸,同比增長20.1%,因受到海外市場需求提振,增速高于三元正極材料。

市場參與者:三類玩家共享三元前驅體成長盛宴

作為發展前景向好的環節,三元前驅體行業吸引力很多企業進入。目前前驅體行業三類玩家均有參與:上游鈷、鋰企業的下游延伸布局,正極企業的自用需求布局,或者針對前驅體生產研發的企業。

上游企業(如格林美、華友鈷業等)具備資源優勢,可以有效調節原材料價格波動的影響,同時布局前驅體是繼續向下游正極延伸的鋪墊,產能占比約53%。

下游正極企業逐步加大自身對前驅體的產能布局,更好的把握對正極材料品質的掌控,前驅體配制也是研發的主要發力點,產能占比約22%。聚焦前驅體專職企業(如中偉等)具備更好的客戶視野和技術積累,產能占比約25%。

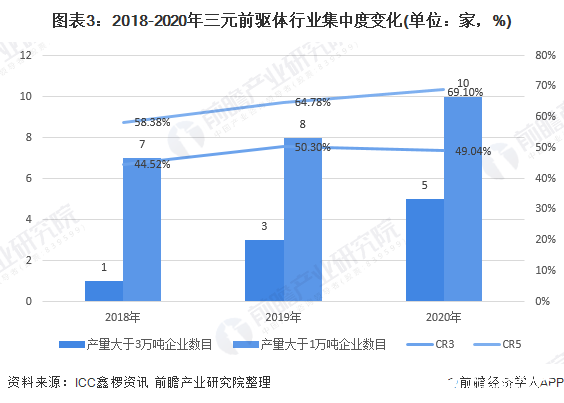

行業集中度繼續提高,各企業差距拉大

2020年,國內三元前驅體市場集中度呈現繼續提升的趨勢。據ICC鑫欏資訊測算,由于年初部分企業受到疫情因素影響有所減產,2020年國內三元前驅體產量CR3集中度僅為49.04%,較2019年小降,但CR5集中度提升明顯,達到69.1%,較2019年上升4.32%。

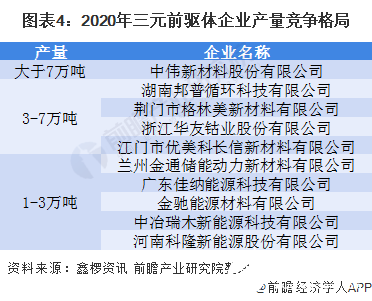

2020年,國內三元前驅體材料年度總產量超過3萬噸的企業有5家,分別為中偉股份,湖南邦普、格林美、華友鈷業以及優美科,其中中偉股份的三元前驅體產量超過7萬噸,處于絕對的領先地位。2020年國內三元前驅體材料產量超過1萬噸的企業有10家,較2019年新增一家,具體如下表所示:

注:各區間內排名不分先后。

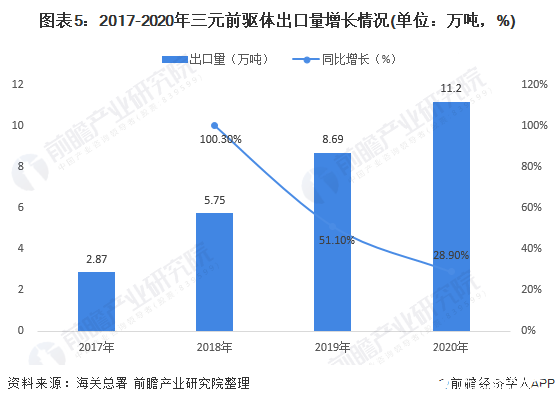

出口持續放量,2020年同比增長28.9%

得益于海外新能源汽車市場的迅速發展,2020年國內三元前驅體出口增速要高于國內三元前驅體材料的產量增速。據海關總署統計數據顯示,2020年國內三元前驅體出口量在11.2萬噸左右,較2019年同比增長28.9%,中偉股份、江門優美科、華友鈷業、河南科隆、荊門格林美以及芳源循環出口量居前。

責任編輯:PSY

-

市場

+關注

關注

1文章

127瀏覽量

20952 -

三元材料

+關注

關注

10文章

121瀏覽量

15345 -

半導體行業

+關注

關注

9文章

403瀏覽量

40557

發布評論請先 登錄

相關推薦

三元鋰電生命循環究竟是多長?朗凱威鋰電電池定制 三元鋰電池組DIY

三元鋰電池的市場前景分析

三元鋰電池行業發展趨勢

三元鋰電池使用壽命分析

三元鋰電池實際應用中的缺點

寧德時代三元電池市占率攀升,高端市場成關鍵驅動力

軟通動力榮獲2023年中國IT服務市場第一名

2023年中國三元正極材料出貨量65萬噸

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

“百模大戰”競爭格局報告發布,云天天書大模型入選典型案例

工商網監

工商網監

評論